En bref — Points clés à retenir

- 🔍 Crowdlending = prêt entre particuliers via une plateforme de financement participatif, offrant des taux d’intérêt attractifs mais des risques financiers à maîtriser.

- ⚖️ Comparez les plateformes (ex. BienPrêter, MaClear, Mintos) sur rendement, durée, taux de défaut et bonus avant d’investir.

- 📊 Privilégiez la diversification (secteur, durée, plateforme) et l’auto-invest pour optimiser le rendement composé.

- 🛡️ Pour la sécurisation des placements : vérifiez garanties, fonds de protection, clauses de recours et fiscalité (PFU 30%).

- 🧭 Suivez une checklist pratique avant d’ouvrir un compte et limitez l’exposition : 5–10 % du patrimoine recommandé par certains conseillers.

Crowdlending : comment investir en 2025 — principes, acteurs et fonctionnement du prêt entre particuliers

Le crowdlending s’impose en 2025 comme une composante majeure du financement participatif. Il désigne le prêt direct à des entreprises ou à d’autres particuliers via une plateforme numérique, et permet d’obtenir des taux d’intérêt souvent supérieurs aux produits bancaires classiques. Pour bien comprendre l’offre, imaginons le parcours de Claire, une investisseuse prudente de 38 ans qui souhaite diversifier ses placements.

Claire commence par étudier le rôle des acteurs : les emprunteurs (PME, porteurs de projet, entreprises immobilières), les prêteurs (investisseurs particuliers) et les plateformes (intermédiaires réglementés). Les plateformes analysent les dossiers, attribuent un score et publient les conditions de prêt. Elles perçoivent en général leurs frais côté emprunteur, ce qui simplifie l’accès pour les investisseurs.

- 📌 Rôle des plateformes : sélection des dossiers, suivi des remboursements, communication sur les « taux de défaut » et la fiscalité. ✅

- 📌 Rôle des investisseurs : choisir selon le profil de risque, répartir le capital, décider d’activer l’auto-invest. 💡

- 📌 Rôle des emprunteurs : fournir transparence financière et calendrier de remboursement. 🔍

| Élément clé 🔎 | Impact pour l’investisseur 💬 |

|---|---|

| Type de projet 🏗️ | Détermine le taux d’intérêt et la durée — ex. factures courtes vs immobilier long terme. |

| Durée ⏳ | Influe sur la liquidité : plus la durée est longue, plus l’argent est immobilisé. |

| Taux de défaut ⚠️ | Mesure les risques financiers historiques de la plateforme et du type de projet. |

Claire échantillonne le marché : elle comprend que les rendements oscillent généralement entre 8 % et 15 % suivant le profil de projet et la plateforme. Les offres de 11–15 % se rencontrent souvent sur le crowdfactoring (financement de factures) ou des plateformes spécialisées ; les taux plus modestes (8–10 %) peuvent venir d’acteurs multi-crédits avec forte diversification.

Pour un premier contact, Claire ouvre deux comptes : l’un sur une plateforme axée crowdfactoring (rotation du capital rapide) et l’autre sur une plateforme européenne diversifiée pour élargir l’horizon. Elle documente chaque projet, lit les contrats et note les garanties éventuelles. Cette rigueur est la première étape vers la sécurisation de ses placements.

Insight : la clé initiale est la compréhension du mécanisme et la prudence dans la sélection — maîtriser les rôles et les étapes du prêt permet d’anticiper la gestion des risques.

Crowdlending : comparer les plateformes en 2025 pour sécuriser vos placements — guide pratique et comparatif

Comparer les plateformes reste essentiel pour optimiser un investissement en crowdlending. Claire a construit un tableau comparatif pour évaluer trois profils d’acteurs courants : la plateforme de crowdfactoring à rotation rapide, la plateforme suisse diversifiée et la plateforme européenne multi-crédits. Ce tri l’aide à décider où allouer ses premiers montants.

- 📈 Critères prioritaires : rendement, taux de défaut, durée moyenne des projets, bonus d’inscription et garanties. ✅

- 🔁 Objectif de Claire : mixer rotation courte (liquidité) et projets à rendement élevé mais plus illiquides. 🔄

- 💬 Astuce : consultez les avis indépendants et l’historique des défauts sur plusieurs années. 📚

| Plateforme 🏷️ | Rendement moyen 💹 | Type de projets 🧾 | Durée moyenne ⏳ | Bonus inscription 🎁 |

|---|---|---|---|---|

| BienPrêter 🟦 | 11–15 % 🔥 | Crowdfactoring (factures) | 6–24 mois | 10 € offerts 🎉 |

| MaClear 🇨🇭 | 14–15 % 💎 | Immobilier + PME | 12–18 mois | 15 € + 3 % cashback 💸 |

| Mintos 🌍 | 8–12 % ⚖️ | Multi-crédits (EU) | 6–36 mois | Jusqu’à 500 € avec code WEALTH 🎁 |

Claire analyse chaque ligne : BienPrêter offre une rotation rapide, utile pour tester sa stratégie et limiter l’immobilisation. MaClear séduit par un rendement élevé et une diversification entre immobilier et PME, avec un avantage commercial (cashback). Mintos présente une offre internationale intéressante mais demande une vigilance accrue sur le risque de défaut.

Pour s’assurer de la sécurisation, Claire vérifie aussi :

- 🔒 Les mécanismes de protection (fonds de garantie, garanties hypothécaires) ;

- 📑 La transparence des taux de défaut et des frais ;

- ⚖️ La conformité AMF/ACPR et l’existence d’une procédure de recouvrement.

Elle utilise également des outils d’auto-invest pour automatiser le réinvestissement et profiter des intérêts composés. Enfin, elle teste les bonus d’inscription pour réduire l’impact des premiers frais et améliorer le rendement effectif.

Insight : une comparaison rigoureuse et l’utilisation des bonus peuvent améliorer la performance nette, mais la sécurisation passe par la vérification des garanties et du taux de défaut.

Investissement crowdlending : stratégies de diversification et optimisation des rendements

La diversification est un pilier pour réduire les risques financiers lorsqu’on investit en crowdlending. Claire applique plusieurs règles simples mais efficaces : répartir ses fonds entre plateformes, types de projets (factures, immobilier, PME) et durées. Cette tactique diminue la sensibilité à un défaut isolé et améliore la gestion de liquidité.

Voici la stratégie de diversification que Claire met en place, déclinée en allocations :

- 🟢 40 % sur crowdfactoring (BienPrêter) pour rotation courte et rendement attractif ;

- 🔵 35 % sur projets immobiliers/PME (MaClear) pour rendement et stabilité ;

- 🌍 25 % sur plateforme multi-crédits internationale (Mintos) pour diversification géographique.

| Objectif 🎯 | Allocation proposée 🧾 | Avantage principal ✅ |

|---|---|---|

| Rotation du capital 🔁 | 40 % | Liquidité et réinvestissement rapide |

| Rendement élevé 📈 | 35 % | Stabilité grâce à actifs réels (immobilier) |

| Diversification internationale 🌍 | 25 % | Protection contre risques locaux |

En parallèle, Claire active l’auto-invest avec des règles : ticket maximum par projet, seuil de rendement minimal et durée maximale. Cela lui permet d’automatiser sans perdre le contrôle. L’auto-invest, bien paramétré, favorise l’effet des intérêts composés.

- ⚙️ Paramètres à définir : montant par ticket, score de risque minimal, durée cible. 🛠️

- 📆 Suivi : contrôle mensuel pour rééquilibrer et sortir des segments surperformants ou trop risqués. 📊

- 📉 Protection : limite d’exposition par plateforme (ex. max 30 % du capital crowdlending sur une seule plateforme). 🛡️

Claire surveille aussi la fiscalité : en France, les revenus des prêts participatifs sont soumis au PFU (flat tax 30 %), ce qui affecte le rendement net. Pour des non-résidents ou comptes étrangers, il peut y avoir des spécificités fiscales — d’où l’importance d’une bonne documentation.

Exemple concret : avec 10 000 € investis selon son allocation, Claire vise un rendement brut moyen pondéré de ~12 %. Après PFU et frais, le rendement net tombe à ~8,5–9,5 %, selon la composition exacte.

Insight : mixer durées courtes et moyennes, automatiser intelligemment et limiter l’exposition par plateforme sont des leviers concrets pour sécuriser le rendement sans sacrifier la performance.

Sécurisation des placements en crowdlending : garanties, risques financiers et cadre réglementaire

Sécuriser un placement en crowdlending nécessite d’identifier et de gérer plusieurs vecteurs de risques financiers. Claire en tient compte avant d’augmenter ses mises. Les risques principaux sont : le défaut de remboursement, la liquidité, le risque pays ou sectoriel, et le risque lié à la plateforme elle-même.

- ⚠️ Risque de défaut : probabilité qu’un emprunteur ne rembourse pas. 📉

- 🔁 Risque de liquidité : impossibilité de revendre la créance avant échéance. 🚫

- 🌍 Risque géographique : exposition à des juridictions avec procédures de recouvrement longues. 🕒

- 🏦 Risque plateforme : faillite ou mauvaise gestion de l’intermédiaire. ⚖️

| Mesure de sécurisation 🔐 | Description 📝 | Utilité pour l’investisseur ✅ |

|---|---|---|

| Garanties hypothécaires 🏠 | Soutien par un actif réel (immobilier) en cas de défaut. | Réduit la perte potentielle sur projets immobiliers. |

| Fonds de protection 🔁 | Réserve constituée par la plateforme pour couvrir certains impayés. | Améliore la résilience face aux défauts modérés. |

| Assurance crédit 🛡️ | Contrat d’assurance externe couvrant une partie des pertes. | Coûteux mais utile pour montants significatifs. |

Sur le plan réglementaire, l’encadrement en France est assuré par l’AMF et l’ACPR. Ces autorités exigent transparence et procédures de contrôle des plateformes. Claire vérifie systématiquement la conformité et les rapports publics : taux de défaut, montants en cours et politique de recouvrement.

La fiscalité doit aussi être intégrée : le PFU (flat tax 30 %) réduit le rendement net pour un résident fiscal français. Claire calcule ses rendements nets en intégrant ce prélèvement et consulte un conseiller pour optimiser selon sa situation.

- 📁 Vérifier : statut IFP, rapports publics, taux de défaut historique. 🧐

- 📜 Étudier les clauses : recours en cas de défaut, calendrier de recouvrement, conditions de mise en garantie. ✍️

- 💬 Contacter le service client : tester la réactivité en cas de retard de paiement. ☎️

Enfin, Claire garde à l’esprit que la diversification est la meilleure parade contre un défaut isolé. Elle documente chaque incident, compare avec les statistiques de la plateforme et ajuste ses allocations en conséquence.

Insight : la sécurisation repose sur la combinaison de garanties réelles, de fonds de protection, d’un filtrage rigoureux des plateformes et d’une stratégie de diversification bien calibrée.

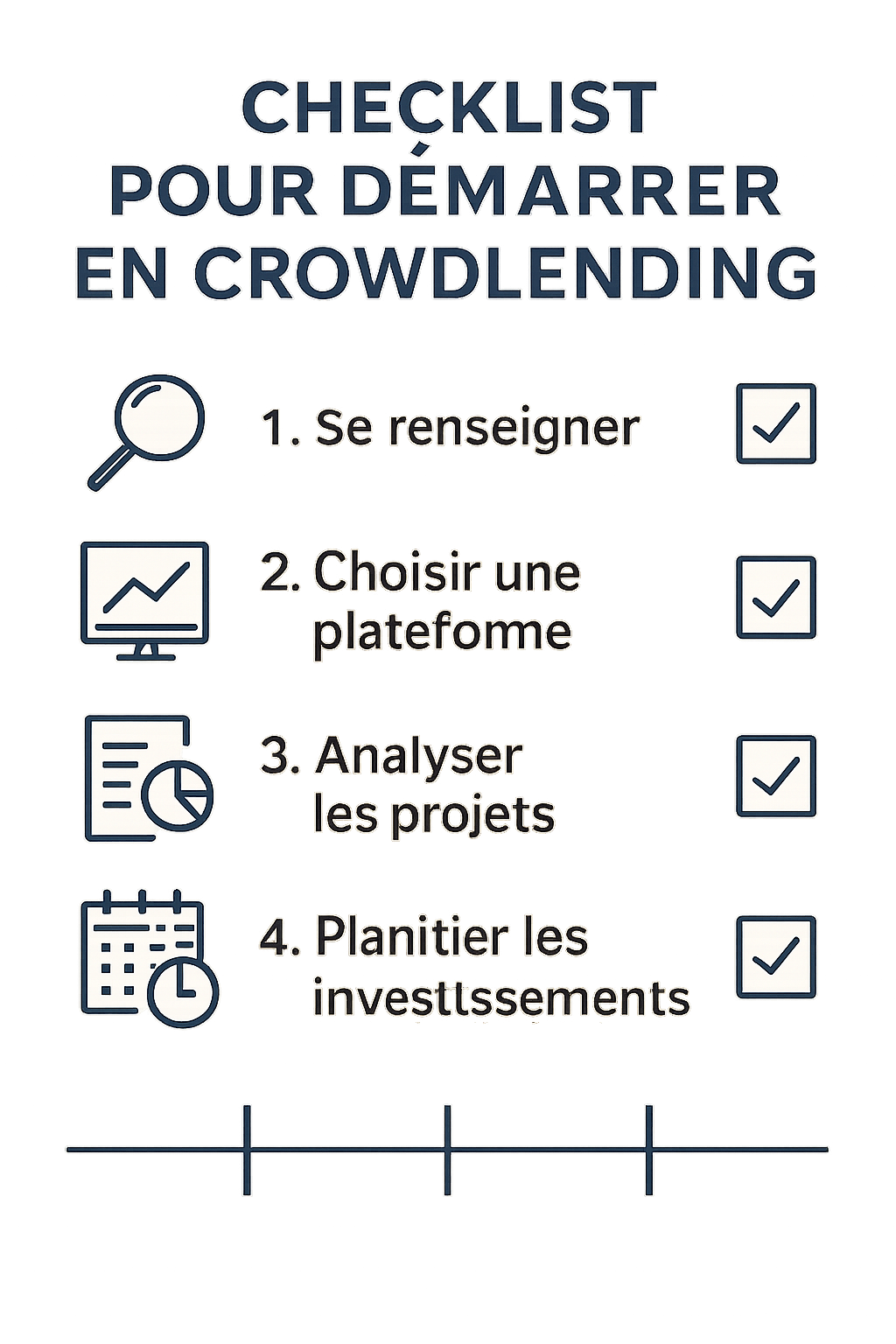

Crowdlending pratique : étapes pour commencer, erreurs à éviter et checklist d’investissement en 2025

Passer à l’acte nécessite une démarche structurée. Claire suit une checklist simple avant d’effectuer son premier versement pour s’assurer que son investissement respecte ses objectifs et son appétence au risque.

- ✅ Ouvrir un compte et vérifier les documents réglementaires (KYC, statut IFP). 🪪

- ✅ Consulter le taux de défaut historique et la transparence opérationnelle. 📄

- ✅ Définir une allocation par plateforme et par type de projet. 📊

- ✅ Paramétrer l’auto-invest et les limites par ticket. ⚙️

- ✅ Inclure la fiscalité dans le calcul du rendement net. 🧾

| Étape 🛠️ | Action concrète ✍️ | Pourquoi c’est important ❗ |

|---|---|---|

| Vérification réglementaire 🧾 | Consulter AMF/ACPR et mentions légales | Évite les plateformes non conformes |

| Test small bets 🧪 | Investir des montants modestes pour commencer | Permet d’évaluer la plateforme en conditions réelles |

| Rééquilibrage périodique 🔁 | Revue trimestrielle des allocations | Maintient la diversification et gère les risques |

Erreurs fréquentes à éviter :

- ❌ Mettre trop d’argent sur une seule plateforme ou un seul projet ;

- ❌ Négliger les clauses contractuelles et les frais cachés ;

- ❌ Oublier la fiscalité et surestimer le rendement net.

Claire commence avec de petits tickets (10–50 €) pour tester la performance réelle et la réactivité du service client. Elle prend également le temps de lire les retours d’autres prêteurs et d’examiner les statistiques de défaut sur plusieurs années, car la performance passée apporte un indicateur, non une garantie.

Pour accélérer l’apprentissage, elle s’appuie sur des ressources : guides spécialisés, avis (par ex. « Avis BienPrêter », « Avis MaClear »), et simulateurs d’intérêts composés. Ces outils aident à estimer l’effet du réinvestissement et l’impact de la fiscalité sur le rendement final.

Insight : une démarche progressive, une checklist rigoureuse et l’usage d’outils d’analyse permettent de limiter les erreurs courantes et d’optimiser ses chances de réussite en crowdlending.

Quelle plateforme choisir pour débuter en crowdlending ?

Pour un profil prudent, BienPrêter est souvent recommandé pour ses projets courts et ses petits tickets d’entrée. MaClear convient aux investisseurs souhaitant diversifier avec immobilier et PME, tandis que Mintos est adapté pour ceux qui recherchent une exposition internationale.

Quel rendement espérer en 2025 ?

Les rendements varient généralement entre 8 % et 15 % selon le type de projet et la plateforme. Après fiscalité (PFU 30 %) et frais, le rendement net se situe typiquement entre 6 % et 12 % selon la composition du portefeuille.

Comment sécuriser mes placements ?

Diversifiez entre plateformes et types de projets, privilégiez les offres avec garanties (hypothèque, fonds de protection), limitez l’exposition par plateforme et utilisez des petits tickets pour tester. Vérifiez aussi la conformité AMF/ACPR.

Quels sont les risques majeurs ?

Les risques financiers principaux incluent le défaut de remboursement, la liquidité limitée, le risque pays et le risque lié à la plateforme. Une stratégie de diversification et la vérification des garanties réduisent ces risques.