En bref :

- 🔎 Finary est une app gestion budget et un outil financier de centralisation des actifs, conçu pour offrir une vue globale et actualisée du patrimoine.

- 🔐 Sécurité élevée : chiffrement AES-256, agrégateurs agréés, hébergement en Europe (RGPD).

- ⚖️ Offre freemium : version gratuite utile, Finary Plus pour analyses avancées et projections (Monte Carlo).

- 📊 Avantages : visualisation multi-actifs, suivi en quasi-temps réel, analyse financière et performance financière détaillée.

- ⚠️ Limites : synchronisations parfois capricieuses, pas de conseil personnalisé intégré — recours parfois nécessaire à un expert en gestion de patrimoine.

Finary avis : que pensent réellement les utilisateurs de cette plateforme de gestion financière

Lorsqu’on interroge la communauté d’utilisateurs, le portrait qui se dégage est nuancé mais globalement positif. Marie, entrepreneuse de 38 ans et fil conducteur de nos exemples, s’est mise à utiliser Finary après une succession d’utilisations d’Excel et d’app bancaires disparates.

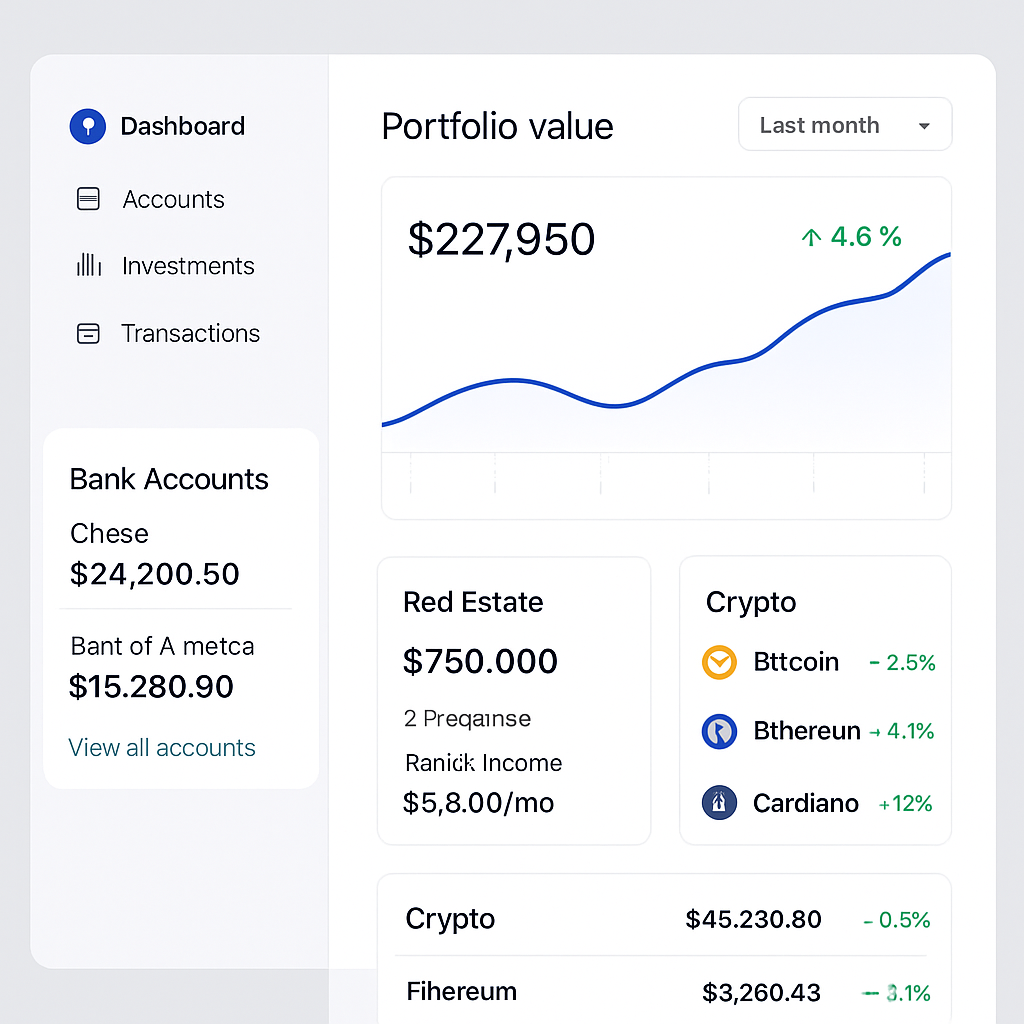

Elle cherchait un outil financier capable de rassembler ses comptes bancaires, PEA, CTO, assurances-vie, SCPI et ses positions crypto. Rapidement, l’ergonomie de l’interface et la visualisation par actif lui ont fait gagner du temps.

Les utilisateurs apprécient particulièrement la clarté du tableau de bord et la synthèse du patrimoine net et brut. Les avis Finary rapportés par la communauté soulignent une facilité d’inscription 100% digitalisée et une connexion via des agrégateurs reconnus. Cela rassure les profils technophiles comme Marie et les expatriés qui doivent suivre des comptes multiples.

Concrètement, l’expérience utilisateur se décline en trois étapes simples : création du compte, connexion des institutions et ajout manuel des actifs « exotiques ». Marie a ainsi pu ajouter sa montre de collection et un contrat immobilier locatif en moins de 20 minutes.

En pratique, certains retours signalent des soucis de synchronisation ponctuels — surtout lors de migrations techniques côté banques — et une absence de conseiller dédié. Pour ceux qui souhaitent déléguer de façon complète, d’autres services concurrents proposent une gestion active, mais pas forcément la même centralisation visuelle.

Un point apprécié : l’export des données et la possibilité d’archiver l’historique des valorisations, pratique pour préparer une présentation à un conseiller ou pour un rendez-vous patrimonial. Marie a pu fournir des graphiques clairs à son notaire lors d’une révision successorale, ce qui a accéléré le processus.

Enfin, la communauté valorise l’actualisation fréquente des données et la capacité à suivre la performance financière au quotidien sans pour autant la laisser dicter chaque décision. L’avis Finary des utilisateurs montre une tendance : excellent pour le suivi autonome, perfectible pour l’accompagnement personnalisé.

Insight : Finary convainc par sa simplicité et sa centralisation, mais reste un complément puissant — pas un substitut — à un conseiller humain pour des décisions patrimoniales complexes.

Finary : l’outil financier pour centraliser votre gestion de patrimoine et mesurer la performance financière

Pour Marie, l’intérêt principal de l’outil réside dans la capacité à afficher en un coup d’œil le patrimoine brut, le patrimoine net et le patrimoine financier disponible. Cette triple lecture permet d’orienter des décisions concrètes : vendre un actif, arbitrer un portefeuille ou relancer une épargne de précaution.

La plateforme couvre une large gamme d’actifs : comptes bancaires, livrets, PEA, CTO, assurances-vie, SCPI, immobilier locatif, private equity, cryptomonnaies et objets de valeur. Le catalogue d’actifs permet d’agréger aussi bien des banques traditionnelles que des néo-banques et des exchanges crypto.

Exemple concret : Marie observe que sa part en SCPI affiche une rentabilité nette différente de celle de ses actions. Grâce aux outils de Finary, elle identifie des frais de gestion non anticipés et décide d’optimiser la part d’actions via un PEA. Cet arbitrage est facilité par les projections de performance financière et les graphiques de distribution des actifs.

La valeur ajoutée de la plateforme réside dans l’« analyse financière » automatisée. Les indicateurs affichés comprennent l’allocation géographique, la répartition sectorielle, et les rendements historiques. Ces éléments aident à détecter les déséquilibres et à définir une stratégie de diversification.

Finary intègre en outre des outils de planification : projections à 10/20/30 ans et simulations Monte Carlo pour estimer plusieurs scénarios (optimiste, médian, pessimiste). Marie utilise ces projections pour évaluer la date potentielle d’indépendance financière et vérifier si son allocation actuelle la rapproche ou l’éloigne de cet objectif.

En complément, la gestion des flux — dividendes, intérêts, loyers — est centralisée avec calendrier et historique. Cela facilite la vision des revenus passifs et le calcul du rendement global. Pour les investisseurs qui suivent attentivement leur performance, cette granularité est précieuse.

Comparaison rapide : là où certaines solutions privilégient la gestion déléguée, Finary se positionne sur la visualisation et l’analyse. Cela en fait un outil adapté aux bricoleurs avertis et aux professionnels souhaitant un tableau de bord complet.

Pour approfondir la réflexion sur la transformation numérique du secteur financier, consultez des ressources sur la transformation des fintech et sur comment optimiser la gestion patrimoniale en ligne via des méthodes contemporaines (optimiser la gestion du patrimoine).

Insight : Utilisé intelligemment, Finary devient un tableau de bord stratégique pour piloter la performance financière et prendre des décisions documentées.

Sécurité et fiabilité : une analyse financière des protocoles et partenaires de la fintech française

La question de la sécurité figure en tête des préoccupations. Marie a voulu vérifier les mécanismes techniques avant d’y connecter l’ensemble de ses comptes. Finary repose sur des standards reconnus : chiffrement AES-256, connexions via SSL/TLS, hébergement en Europe et respect du RGPD.

La synchronisation s’effectue grâce à des agrégateurs tiers agréés par les autorités financières. Budget Insight et Tink (inscrits auprès de l’ACPR) figurent parmi les partenaires qui permettent la collecte sécurisée des données. Par conséquent, Finary n’a pas accès direct aux identifiants bancaires ; les flux passent par ces intermédiaires agréés.

Un audit de sécurité régulier et des sauvegardes chiffrées renforcent la robustesse. Les mesures incluent également l’option d’authentification à deux facteurs pour sécuriser l’accès au compte utilisateur.

Sur le plan juridique, le modèle économique est transparent : version gratuite, option payante Finary Plus pour des fonctions avancées, et engagement à ne pas vendre les données. Cette transparence renforce la confiance, notamment pour des profils sensibles comme les chefs d’entreprise et les expatriés.

En matière de gestion des risques, il est pertinent de se référer à des ressources de cadrage, notamment sur les pratiques de gestion des risques en 2025 (RMS gestion risques 2025). Ces documents aident à comprendre comment les fintech et les banques adaptent leurs protections face aux menaces émergentes.

Cependant, la fiabilité n’est pas uniquement technique : elle repose aussi sur la qualité des données et la fréquence de mise à jour. Finary revendique une synchronisation avec plus de 10 000 institutions, ce qui réduit les angles morts. Dans la pratique, certaines connexions peuvent être interrompues lors de changements techniques côté banque. Marie a rencontré cette situation après une migration de sa néo-banque ; la remise en marche a nécessité quelques manipulations manuelles.

Pour les utilisateurs qui veulent suivre quotidiennement leurs dépenses et optimiser leur budget, Finary fonctionne bien conjointement avec des guides pratiques sur le suivi des dépenses et les astuces bancaires (suivi des dépenses).

Insight : La sécurité de Finary est solide sur le plan technique et réglementaire, mais la fiabilité opérationnelle dépend aussi des intégrations tierces — vigilance et sauvegardes manuelles recommandées.

Tarifs, fonctionnalités avancées et limites : Finary Plus vs version gratuite — quelle rentabilité pour l’investisseur ?

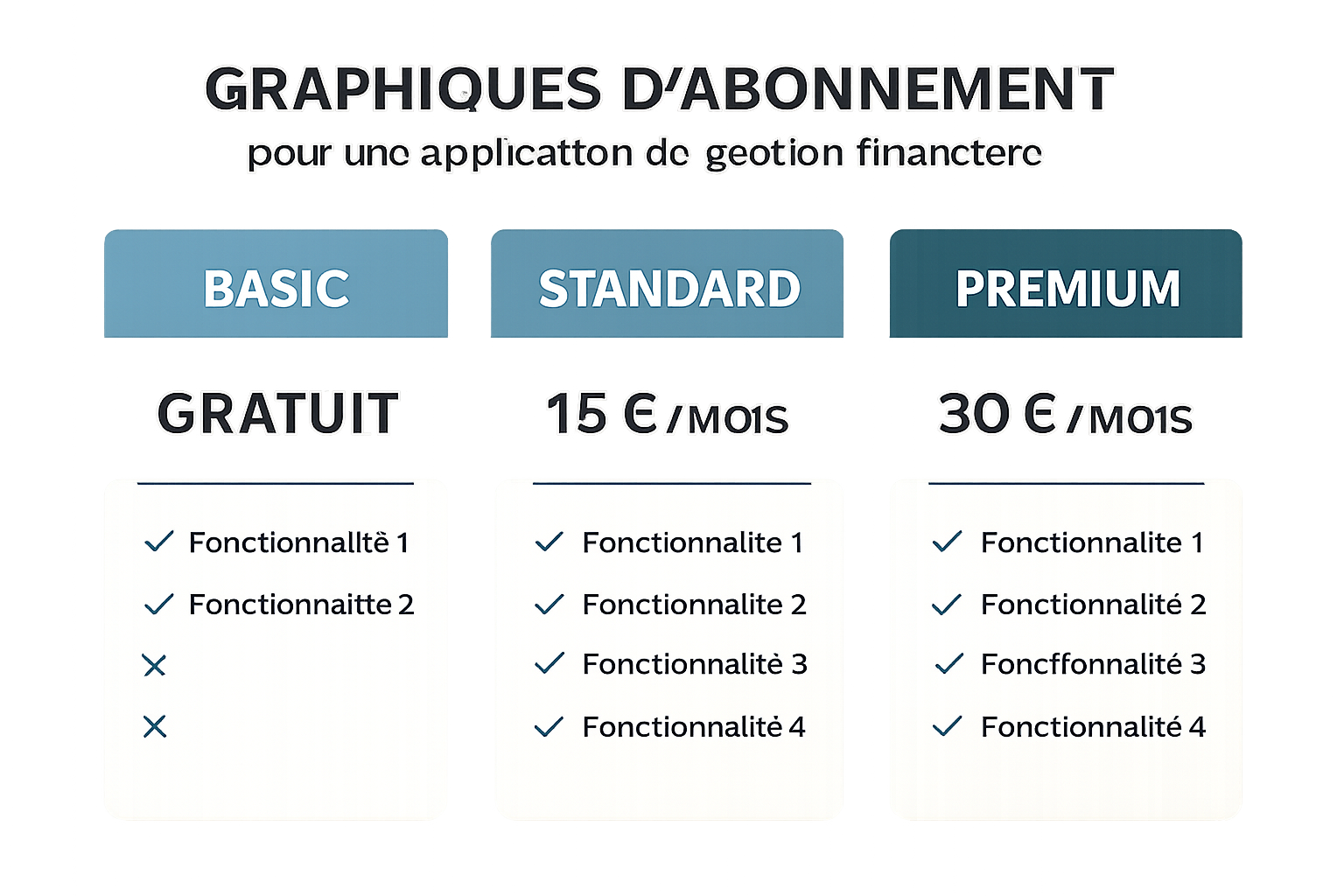

Le modèle freemium de Finary est simple. La version gratuite permet de lier jusqu’à trois comptes et d’utiliser les fonctionnalités de base. C’est idéal pour un patrimoine peu diversifié ou pour tester l’outil. Marie a commencé avec cette version durant trois mois pour se familiariser.

La version payante, Finary Plus, ouvre des capacités : nombre illimité de comptes, détection automatique des frais cachés, suivi avancé des dividendes, analyses géographiques et sectorielles, rapports hebdomadaires et projections détaillées. Ces options s’adressent surtout aux portefeuilles étoffés où la granularité justifie l’abonnement.

La simulation Monte Carlo et la projection à long terme figurent parmi les fonctions phares : elles permettent d’évaluer la probabilité d’atteindre un objectif financier selon différents scénarios. Pour Marie, la simulation l’a aidée à corriger une allocation trop concentrée et à rebalancer son portefeuille pour réduire le risque tail.

Un tableau comparatif synthétise l’offre :

| Fonctionnalité | Gratuit | Finary Plus |

|---|---|---|

| Comptes liés | 3 🔁 | Illimité ✅ |

| Analyse frais | Basique ⚠️ | Complète 💡 |

| Projections Monte Carlo | Non ❌ | Oui 🔮 |

| Suivi dividendes | Sommaire 📅 | Avancé 📈 |

Le retour sur investissement dépend du niveau d’actifs et du temps économisé. Pour un portefeuille simple, la version gratuite peut suffire. Pour un patrimoine diversifié ou professionnel, Finary Plus peut permettre d’économiser sur des frais non identifiés et d’améliorer la performance financière via des arbitrages documentés.

À noter : la plateforme n’est pas un conseiller. Ceux qui recherchent une stratégie fiscale poussée ou une optimisation successorale devront compléter l’usage de Finary par un expert en gestion de patrimoine. Des ressources complémentaires aident à optimiser la gestion via des services bancaires en ligne et des outils d’investissement (optimisez vos finances, portefeuille d’investissement).

Insight : Choisir Finary Plus se justifie principalement si vous avez besoin d’analyses poussées et d’un suivi multi-comptes intensif ; pour les autres, la version gratuite conserve un très bon rapport qualité/prix.

Limites pratiques, bonnes pratiques et erreurs à éviter pour une gestion financière sereine avec Finary

Marie a rapidement compris qu’un outil, même excellent, n’annule pas les erreurs comportementales. Voici les principales limites observées et des recommandations pour en tirer le meilleur parti.

Problèmes récurrents et solutions

Synchronisation : parfois perturbée après une mise à jour bancaire. Astuce : vérifier les connexions et réauthentifier si nécessaire.

Absence de conseil personnalisé : Finary fournit une analyse financière, pas un plan fiscal individualisé. Astuce : combiner Finary avec un rendez-vous annuel chez un conseiller en gestion de patrimoine pour les sujets complexes.

Dépendance aux chiffres : le suivi quotidien peut mener à des décisions impulsives. Astuce : fixer des règles d’arbitrage et limiter les consultations.

Bonnes pratiques opérationnelles

- ✅ Sauvegarder régulièrement des exports CSV 📁

- ✅ Activer l’authentification à deux facteurs 🔒

- ✅ Utiliser la version Plus uniquement si le gain en temps ou en frais dépasse le coût 💸

- ✅ Documenter ses décisions d’arbitrage pour éviter les biais émotionnels 📝

Par ailleurs, il est utile d’articuler Finary à d’autres services bancaires et outils en ligne. Pour des conseils pratiques sur l’optimisation de budget et le choix des banques digitales, reportez-vous à des guides sur la banque en ligne 2025 (banque en ligne 2025) et à des comparatifs sur les frais cachés (banques sans frais cachés).

Cas d’usage : après une année d’utilisation, Marie a réduit ses frais globaux de 0,4% grâce à la détection des frais de gestion sur un fond. L’économie n’était pas spectaculaire, mais le processus a été automatisé et reproduit chaque année.

Insight : Finary est un excellent compagnon de route pour piloter sa gestion de patrimoine, à condition d’appliquer des règles de gouvernance personnelle et de compléter l’outil par un conseil humain quand nécessaire.

Finary est-il sécurisé pour y connecter mes comptes bancaires ?

Oui. Finary utilise un chiffrement AES-256, SSL/TLS et des agrégateurs agréés comme Budget Insight et Tink. Les données sont hébergées en Europe et le service respecte le RGPD.

La version gratuite de Finary suffit-elle pour un petit patrimoine ?

Pour un patrimoine peu diversifié, la version gratuite est souvent suffisante. Elle permet de lier jusqu’à trois comptes et offre les fonctions de base de suivi et d’analyse.

Finary remplace-t-il un conseiller en gestion de patrimoine ?

Non. Finary est un outil de visualisation et d’analyse. Pour des optimisations fiscales, successorales ou une gestion déléguée, un conseiller humain reste recommandé.

Peut-on suivre les cryptomonnaies dans Finary ?

Oui. Finary intègre les principales plateformes crypto et permet de suivre les positions et la performance des actifs numériques.