En bref :

- 🔎 Choix ETF : privilégier la diversification, des frais faibles et la transparence de réplication.

- 💸 Revenus passifs : les ETF à dividende offrent des flux réguliers (distribution) ou une croissance (capitalisation).

- 📊 Rendement ETF : viser 3–6 % brut, mais analyser la durabilité des dividendes élevés.

- ⚖️ Fiscalité & PEA : les ETF éligibles au PEA offrent un avantage fiscal après 5 ans.

- 🛠️ Stratégie financière : DCA, réinvestissement et allocation équilibrée pour une gestion portefeuille efficace.

- 📚 Ressources : comparez les offres de courtiers et les frais avant d’acheter via des guides spécialisés.

ETF à dividendes en 2025 : pourquoi ces fonds sont au cœur d’une stratégie pour générer des revenus passifs

Sur les marchés post-pandémie et sous les aléas géopolitiques, de nombreux investisseurs cherchent désormais une source de revenus stables et prévisible. Les ETF dividende apparaissent comme une réponse pragmatique : ils combinent l’accès à des dividendes élevés avec la diversification d’un panier d’actions.

Pour illustrer, prenons le cas de Claire, investisseuse novice qui souhaite compléter ses revenus de retraite. Elle hésite entre acheter quelques actions à dividendes individuelles ou miser sur un ETF. Après analyse, elle opte pour un ETF qui réplique un indice de sociétés stables offrant des paiements réguliers. Ce choix lui permet d’accéder à des dizaines d’entreprises en une seule transaction, réduisant le risque d’un défaut isolé.

Les bénéfices sont multiples : d’une part, la simplicité opérationnelle — l’ETF se négocie comme une action — et d’autre part, la capacité à dégager des revenus passifs sans surveillance quotidienne. Un bon ETF dividende distribuant peut offrir un rendement brut annuel compris entre 3 % et 6 %, mais l’essentiel est d’évaluer la durabilité de ces versements à travers l’analyse marché et l’étude des bilans des entreprises sous-jacentes.

Dans un contexte où la volatilité reste présente, l’attrait des ETF à dividendes tient aussi à leur fonction de stabilisateur de portefeuille : les sociétés qui versent régulièrement des dividendes tendent à être matures, génératrices de cash-flow et moins sujettes aux variations extrêmes de cours. Claire constate que, comparé à un panier d’actions tech très volatile, son ETF divisende réduit l’écart-type de ses rendements tout en générant des flux de trésorerie.

Cependant, il est crucial de garder à l’esprit les limites : le prix de l’ETF reste soumis au risque de marché et les dividendes peuvent être réduits en cas de crise. La fiscalité joue aussi un rôle ; par exemple, placer un ETF via un PEA peut être plus avantageux fiscalement que via un compte-titres. Pour approfondir les possibilités d’investissement en entreprises en 2025, consultez des ressources comparatives comme les guides d’investissement 2025, qui donnent des pistes concrètes pour commencer.

En conclusion synthétique : l’ETF à dividende combine accessibilité et rendement potentiel, constituant une pierre angulaire d’une stratégie financière orientée vers les revenus passifs. Insight clé : privilégier la qualité des composants et la transparence de l’émetteur pour sécuriser le flux de dividendes.

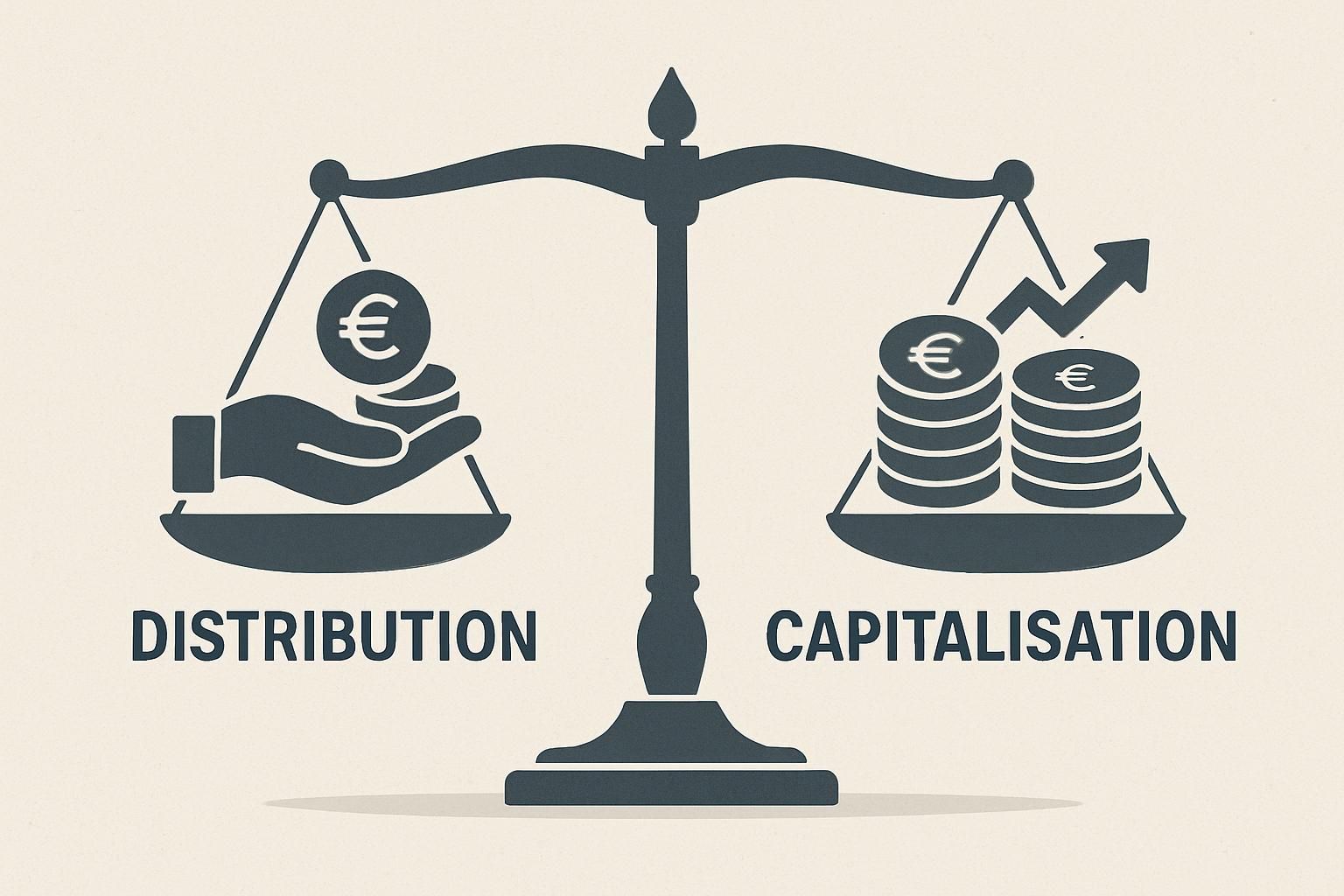

Qu’est-ce qu’un ETF à dividende et comment différencier distribution et capitalisation pour votre stratégie

Un ETF dividende est un fonds indiciel coté qui sélectionne des actions connues pour verser des dividendes réguliers. L’ETF réplique un indice de titres payeurs de dividendes, et il existe deux grandes familles : distribution (versement aux porteurs) et capitalisation (réinvestissement automatique).

La distinction est déterminante pour la planification financière. Les ETF à distribution procurent des flux réguliers sur votre compte, idéal pour des revenus complémentaires. Les ETF à capitalisation accroissent la valeur du fonds grâce à la réinjection des dividendes, favorisant l’effet composé et la croissance du capital à long terme.

Claire, notre fil rouge, choisit un ETF à distribution lorsqu’elle a besoin de compléter son salaire mensuel. En revanche, pour son portefeuille de retraite, elle privilégie un ETF à capitalisation afin que les dividendes augmentent la valeur du fond sans générer de friction fiscale annuelle.

Pour aider à trancher, voici un tableau comparatif simple mais utile :

| Critère | Distribution 💸 | Capitalisation 📈 |

|---|---|---|

| Flux | Versements réguliers sur compte 🪙 | Réinvestissement dans le fonds 🔁 |

| Objectif | Revenus passifs immédiats 💰 | Croissance du capital à long terme 🌱 |

| Fiscalité | Imposition lors du versement selon le compte 🧾 | Plus-value potentielle à la revente, report fiscal possible 🧾 |

| Profil investisseur | Rente complémentaire ou cashflow 🔌 | Épargnant longue durée, capitalisation 🏦 |

Un autre point à vérifier est la méthode de réplication : physique (achat réel des actions) ou synthétique (dérivés). Les ETF physiques sont généralement privilégiés pour une plus grande transparence. Les émetteurs réputés — iShares, Vanguard, Amundi, Xtrackers — offrent souvent des produits fiables, comme le montre la sélection performante en Europe.

Pour faire le bon choix ETF, examinez aussi le calendrier des distributions, l’historique de versement et la politique de l’émetteur. Par exemple, un fonds qui a maintenu des distributions stables pendant plusieurs cycles économiques inspire davantage confiance qu’un fonds à rendement élevé mais erratique.

Enfin, intégrez la notion d’investissement passif : l’ETF facilite une gestion portefeuille allégée, adaptée aux investisseurs qui veulent limiter les arbitrages fréquents. Insight clé : le choix entre distribution et capitalisation doit être aligné sur vos besoins de liquidité et votre horizon temporel.

Critères concrets pour sélectionner les meilleurs ETF 2025 : rendement ETF, frais, liquidité et éligibilité PEA

Pour construire une allocation robuste autour des meilleurs ETF 2025, il faut dépasser le seul critère du rendement. Le taux de distribution attire, mais il faut évaluer la durabilité des flux et les coûts associés. Voici les axes d’analyse essentiels pour un investissement réfléchi.

Premier axe : le rendement ETF (yield). Un rendement annuel brut compris entre 3 % et 6 % est courant parmi les ETF à dividendes de qualité. Cependant, un rendement trop élevé peut être le signe d’un risque accru ou d’une pondération sur des secteurs cycliques.

Deuxième axe : les frais. Les frais de gestion (TER) réduisent mécaniquement le rendement net. Privilégiez des TER inférieurs à 0,40 % pour préserver la performance sur le long terme. Les ETF de grands émetteurs bénéficient souvent d’économies d’échelle et proposent des frais attractifs.

Troisième axe : la liquidité et l’encours. Un ETF bien capitalisé et liquide offre des spreads plus serrés et limite le risque de slippage au moment de l’achat ou de la revente. Claire vérifie toujours l’encours et la moyenne quotidienne de volume avant d’acheter.

Quatrième axe : l’éligibilité PEA. Pour les investisseurs résidents français, un ETF éligible au PEA apporte une exonération d’impôt sur les gains après 5 ans de détention, hors prélèvements sociaux. Pour comparer les options PEA et leur impact sur les frais, on peut consulter des comparatifs spécialisés comme les comparatifs des frais PEA.

Cinquième axe : la diversification géographique et sectorielle. Un panier trop concentré (ex. uniquement énergie) expose au risque sectoriel. Les ETF mondiaux à haute diversification (USA, Europe, Asie) et les ETF régionaux complémentaires constituent souvent un bon duo pour optimiser la gestion portefeuille.

Liste pratique des éléments à vérifier avant achat :

- 📌 Vérifier le rendement ETF et son historique.

- 💶 Contrôler le TER et les frais de courtage.

- 📉 Analyser l’encours et la liquidité.

- 🌍 Regarder la diversification géographique et sectorielle.

- 🏷️ Confirmer l’éligibilité PEA si pertinente.

En outre, n’oubliez pas d’évaluer la méthode de sélection des titres (aristocrates du dividende, rendement élevé, qualité financière). Les ETF qui combinent qualité et rendement, comme ceux sélectionnés sur des indices « dividend aristocrats » ou « quality dividend », offrent un compromis intéressant entre distribution régulière et stabilité. Insight clé : un bon choix ETF passe par l’équilibre entre rendement, frais et résilience des composantes.

Stratégies pratiques pour transformer un ETF dividende en revenu passif durable : DCA, réinvestissement et allocation

Choisir un ETF est une étape ; l’exploiter au mieux en est une autre. La transformation d’un ETF à dividende en véritable source de revenus passifs nécessite une stratégie financière claire, adaptée au profil de l’investisseur. Voici des approches opérationnelles et un exemple chiffré pour illustrer.

Méthode du DCA (Dollar Cost Averaging) : investir un montant fixe chaque mois permet de lisser le prix d’achat et d’éviter le timing market. Claire investit 100 € chaque mois dans un ETF offrant un rendement global de 4 %. Ce rythme d’investissement discipline l’épargne et profite des baisses temporaires pour augmenter le nombre de parts achetées.

Réinvestissement vs distribution : si vous optez pour un ETF à distribution mais souhaitez maximiser l’effet de capitalisation, réinvestissez automatiquement les dividendes dans le même ETF ou un autre. L’option automatique permet d’exploiter l’effet composé et d’accroître le capital générateur de dividendes.

Allocation et pondération : combinez un ETF mondial à dividende (pour la diversification) avec un ETF européen ou sectoriel à rendement supérieur. Par exemple, un portefeuille 70/30 (mondial/européen) peut offrir un bon compromis entre stabilité et rendement. Claire regroupe un ETF Vanguard FTSE All-World High Dividend Yield et un ETF Amundi MSCI Europe High Dividend pour équilibrer sa poche dividendes.

Exemple chiffré concret : en investissant 100 € par mois pendant 10 ans dans un ETF à rendement moyen de 4 %, en réinvestissant les dividendes, le capital accumulé dépasse sensiblement le simple cumul des versements grâce à l’effet composé. Ceci illustre l’avantage du réinvestissement automatique pour maximiser le résultat d’un investissement passif.

Gestion du risque : gardez une réserve de liquidités et fixez des règles de rebalancing annuelles. Si un ETF devient surpondéré après une forte hausse, rééquilibrez pour maintenir l’allocation cible. En période de stress, privilégiez la qualité et la liquidité plutôt que la chasse au rendement.

Pour faciliter l’exécution, de nombreux courtiers en ligne proposent des plans d’investissement programmés et l’accès à des ETF sans minimum élevé. Comparez les offres de plateformes pour optimiser les coûts et l’ergonomie. Insight clé : la discipline (DCA + réinvestissement) transforme une exposition passive en source de revenus croissante.

Sélection pratique des meilleurs ETF 2025 et modèles de portefeuilles pour générer des revenus passifs

Sur la base des performances et des critères de qualité, plusieurs ETF se distinguent pour 2025. Ils figurent souvent dans les listes des meilleurs ETF 2025 en raison de leur combinaison de rendement, frais bas et diversification.

Parmi les options fréquemment retenues, on retrouve des fonds tels que : iShares MSCI World Quality Dividend (rendement modéré, profil qualité), SPDR S&P Global Dividend Aristocrats (dividendes stables), Amundi MSCI Europe High Dividend (exposition européenne), Vanguard FTSE All-World High Dividend Yield (forte diversification) et Lyxor S&P 500 Dividend (exposition US). Chacun présente des avantages distincts selon l’horizon et la fiscalité.

Voici un tableau synthétique pour comparer rapidement ces alternatives :

| ETF | Orientation 🌍 | Rendement estimé 📈 | Frais TER 💶 |

|---|---|---|---|

| iShares MSCI World Quality Dividend | Monde | ~3,5 % | ~0,25 % |

| SPDR S&P Global Dividend Aristocrats | Global | ~4,2 % | ~0,35 % |

| Amundi MSCI Europe High Dividend | Europe | ~4,0 % | ~0,30 % |

| Vanguard FTSE All-World High Dividend Yield | Monde | ~4,5 % | ~0,22 % |

| Lyxor S&P 500 Dividend | USA | ~3,0 % | ~0,20 % |

Modèles de portefeuille selon profil :

- Conservateur : 60 % ETF monde dividendes + 40 % ETF obligations ou fonds monétaires. ✅

- Équilibré : 50 % ETF monde dividendes + 30 % ETF Europe dividendes + 20 % actions growth. ⚖️

- Aggressif revenu : 40 % ETF high dividend global + 40 % sectoriel rendement + 20 % small caps sélectionnées. 🚀

Pour les investisseurs français, vérifier l’éligibilité au PEA permet d’optimiser la fiscalité. Si vous souhaitez des ressources comparatives sur les investissements et placements en 2025, vous pouvez consulter des analyses dédiées qui détaillent les options disponibles pour divers profils d’investisseurs, par exemple les articles sur les placements en 2025.

Enfin, souvenez-vous que sélectionner le bon ETF est la première étape ; la tenue d’un plan d’investissement, le suivi périodique et l’adaptation aux cycles de marché complètent la démarche. Insight clé : combiner un ETF mondial pour la diversification et un ETF régional pour le rendement permet d’obtenir des revenus passifs plus résilients.

Qu’est-ce qui distingue un ETF à dividende d’un fonds d’actions classique ?

Un ETF à dividende réplique un indice composé d’actions payant des dividendes, offrant diversification et frais généralement plus bas que les fonds gérés activement. Il se négocie en bourse comme une action et peut être en distribution ou capitalisation.

Comment choisir entre distribution et capitalisation ?

Choisissez distribution si vous avez besoin de revenus réguliers ; préférez capitalisation si votre objectif est la croissance du capital et l’effet composé. Tenez compte de la fiscalité selon le compte (PEA, CTO, assurance-vie).

Quels critères privilégier pour détecter un bon ETF dividende ?

Vérifiez le rendement durable, le TER (frais), l’encours et la liquidité, la méthode de réplication et la diversification sectorielle/géographique. Consultez aussi l’historique des distributions et la réputation de l’émetteur.

Peut-on construire un revenu passif fiable avec des ETF dividendes ?

Oui, à condition d’appliquer une stratégie : DCA, réinvestissement ou répartition adaptée, et suivi régulier. L’usage du PEA et une sélection prudente améliorent la rentabilité nette.