Comment fonctionnent la retraite par points en 2026 : comprendre le mécanisme aujourd’hui permet d’anticiper ses choix de carrière et d’épargne. Le système complémentaire Agirc‑Arrco reste basé sur une logique simple mais technique : vous cotisez, vous accumulez des points, puis ces points sont convertis en pension. Depuis la fusion Agirc‑Arrco et les réformes récentes, les règles retraite ont évolué (âge légal, durée de cotisation, bonus/malus), ce qui modifie le calcul pension et le parcours de transition retraite pour de nombreux actifs. Cet article, structuré autour d’exemples concrets et d’un personnage fictif — Sophie, 45 ans, cadre marketing — vous guide pas à pas dans le fonctionnement pratique de la retraite par points, dans l’optimisation de vos droits à la retraite et dans les arbitrages entre cotisations retraite obligatoires et épargne personnelle.

En bref :

- 🔎 Principe : la retraite par points fonctionne par accumulation de points via vos cotisations retraite.

- 🧾 Conversion : au départ, le total des points est multiplié par la valeur de service du point pour obtenir le revenu annuel.

- 📈 Réformes : l’âge légal a été relevé ; la transition retraite exige plus de vigilance sur les carrières longues et la pénibilité.

- 💡 Anticipation : utilisez le simulateur officiel et pensez à diversifier (PER, PEA, assurance‑vie) pour combler un éventuel manque.

- ✅ Vérifier : contrôlez votre relevé de carrière régulièrement pour valider vos droits à la retraite.

Comment fonctionne la retraite par points : principes fondamentaux et exemple concret

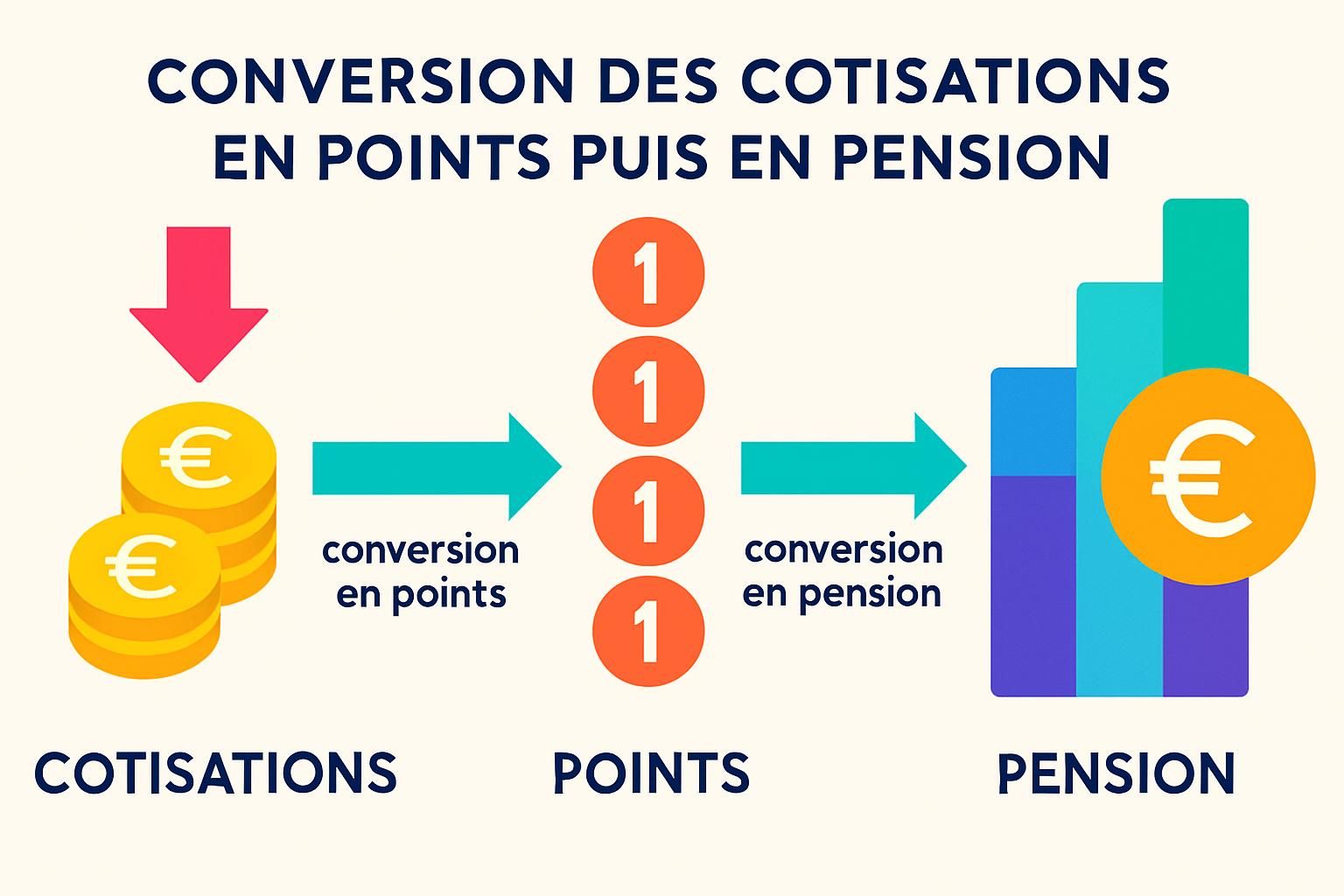

Le fonctionnement retraite en régime complémentaire repose sur la conversion de vos cotisations retraite en un nombre de points. Chaque euro versé n’est pas conservé sous forme de capital individuel : il sert à financer les pensions actuelles (principe de répartition). En contrepartie, chaque salarié voit son compte de points alimenté année après année.

Pour rendre cela concret, prenons l’exemple de Sophie, 45 ans, qui cotise depuis 23 ans. Chaque mois, une part de son salaire est prélevée pour les régimes obligatoires. Ces sommes sont converties en points selon la valeur d’achat du point. Si Sophie verse 1 963 € de cotisations sur une année et que la valeur d’achat est de 19,6321 €, elle gagne 100 points sur cette période.

La mécanique est simple à décrire mais sensible aux paramètres : la valeur d’achat permet d’acheter des points, tandis que la valeur de service détermine ce que rapporte ensuite chaque point au moment de la liquidation. Ainsi, si Sophie a 10 000 points au moment de sa retraite et que la valeur de service vaut 1,4159 € par point, sa pension complémentaire annuelle sera de 14 159 €.

Acquisition et suivi des points

Chaque versement entraîne l’acquisition d’un nombre de points :

- Calcul des cotisations sur salaire brut (en tenant compte des tranches et du PMSS).

- Conversion : Points = Cotisations / Valeur d’achat du point.

- Comptabilisation automatique sur le compte Agirc‑Arrco, accessible en ligne.

Sophie vérifie son solde de points tous les ans via son espace Agirc‑Arrco. Cette pratique lui permet d’anticiper d’éventuelles erreurs et de rassembler des justificatifs si une période manque sur son relevé de carrière.

Pourquoi le système semble simple mais reste fragile

À première vue, le système de points offre une lisibilité : on voit ses points et on peut estimer sa pension. Mais le montant réel dépend fortement des décisions politiques (revalorisation du point), des paramètres économiques (inflation) et de la démographie (ratio actifs/retraités). La transition retraite imposée par les réformes récentes a accentué l’importance d’un suivi régulier des droits.

Pour Sophie, l’enjeu est de savoir si elle atteindra le nombre de trimestres nécessaires pour éviter une décote et comment optimiser ses années restantes. Insight final : il ne suffit pas d’accumuler des points, il faut comprendre leur conversion et l’impact des règles retraite sur leur valeur réelle.

Calcul des points Agirc‑Arrco et conversion en pension : méthode pas à pas

Le calcul pension complémentaire se fait en deux temps. D’abord, l’acquisition de points via les contributions ; ensuite, la conversion au départ en euros grâce à la valeur de service. Comprendre chaque étape permet de simuler des scénarios et d’optimiser sa stratégie.

Expliquons d’abord la formule de conversion : Pension annuelle = Nombre de points × Valeur de service du point. En 2025, la valeur d’achat du point était de 19,6321 € et la valeur de service de 1,4159 €. Ces nombres servent d’exemple pour illustrer le calcul, mais il est essentiel de vérifier les chiffres en vigueur au moment de la liquidation.

Exemples numériques et tableau récapitulatif

Pour rendre l’exercice intuitif, voici quelques scénarios et leur traduction en points et en pension :

| Situation 💼 | Points acquis 🔢 | Valeur service (€) 💶 | Pension annuelle estimée 🧾 |

|---|---|---|---|

| Carrière standard (10 000 pts) 📊 | 10 000 | 1,4159 € | 14 159 € / an 🟢 |

| Carrière longue (15 000 pts) 🏅 | 15 000 | 1,4159 € | 21 239 € / an 🔵 |

| Partiels et interruptions (7 000 pts) ⚠️ | 7 000 | 1,4159 € | 9 911 € / an 🔻 |

Ce tableau montre l’effet direct du nombre de points sur le revenu. Chaque point supplémentaire ajoute une somme fixe par an, d’où l’intérêt d’optimiser ses cotisations si l’on souhaite améliorer son niveau de vie à la retraite.

Tranches de cotisation et acquisition effective

Le système distingue des tranches de salaire pour calculer les cotisations retraite. Par exemple, la tranche 1 (jusqu’à 1 PMSS) et la tranche 2 (au‑delà) ont des taux différents, ce qui affecte le montant de points achetés pour une même augmentation de salaire. Pour une même somme cotisée, l’achat de points dépend directement de la valeur d’achat en vigueur.

Conseil pratique : pour ceux qui veulent renforcer leurs droits, il existe des leviers non seulement par le travail (heures supplémentaires, promotion) mais aussi via des produits d’épargne (PER, PEA). Si vous cherchez des solutions d’épargne pilotée pour compléter vos droits, examinez par exemple optez pour un PEA en gestion pilotée.

Insight final : maîtriser le calcul des points permet de faire des choix éclairés entre travailler plus longtemps, racheter des trimestres, ou épargner pour soulager la dépendance au système par répartition.

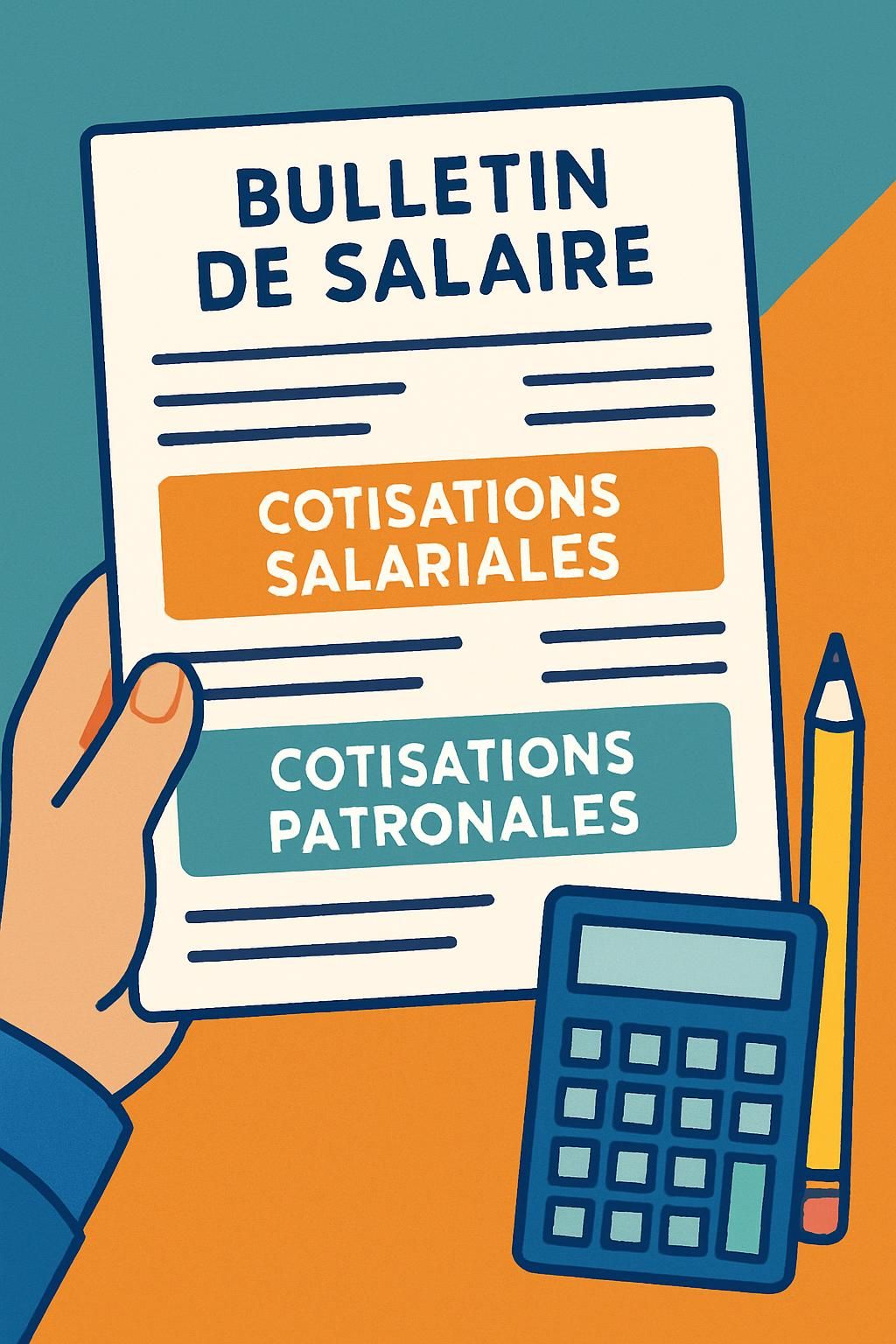

Cotisations retraite, super‑brut et impact salarial : combien payez‑vous réellement ?

Beaucoup regardent leur fiche de paie sans mesurer l’ampleur des sommes reversées au système. Les cotisations retraite comprennent une part salariale et une part patronale. La part patronale est « invisible » pour le salarié mais fait partie du coût total de l’emploi, appelé super‑brut. Comprendre cela éclaire le débat : la rémunération totale inclut des montants affectés à la retraite, et ces montants influencent le pouvoir d’achat et les discussions sur l’équité intergénérationnelle.

Prenons des cas concrets. Pour un salarié non‑cadre avec 3 000 € brut par mois, la part salariale retraite peut représenter environ 11,31% du brut, soit 339 € mensuels. La part patronale s’élève à environ 16,46%, soit 494 € mensuels. Ensemble, cela signifie près de 833 € par mois consacrés à la retraite — un chiffre majeur à intégrer dans une réflexion sur les revenus.

Tableau d’exemples par niveau de salaire

- 💼 SMIC (1 800 € brut) : cotisations salariales ~204 €/mois, patronales ~296 €/mois.

- 🏠 Salaire médian (3 500 € brut) : salariales ~396 €/mois, patronales ~576 €/mois.

- 📈 Cadre (5 000 € brut) : salariales ~605 €/mois, patronales ~870 €/mois.

Ces exemples montrent que le coût total pour l’employeur et la part effective qui finance la retraite sont conséquents. Le concept du super‑brut permet de comprendre que ces sommes participent indirectement à votre rémunération globale.

Que faire face à ce constat ?

Plusieurs options s’offrent aux salariés : vérifier régulièrement son relevé de carrière, optimiser ses périodes de haute rémunération pour maximiser les points achetés, ou compléter par une épargne personnelle. Les produits d’épargne comme l’assurance‑vie ou le PEA restent des alternatives utiles pour lisser le risque démographique.

Par exemple, si vous étudiez des solutions d’épargne pour renforcer votre protection, vous pouvez regarder des comparatifs sur l’assurance‑vie et l’investissement en bourse, comme les options d’assurance‑vie et bourse direct.

Insight final : connaître la ventilation des cotisations permet d’évaluer les marges d’action possibles — racheter des trimestres, retarder le départ, ou augmenter son épargne personnelle pour compenser une pension potentiellement moindre.

Règles retraite 2026, âge de départ, bonus/malus et dispositifs spécifiques

Les règles retraite ont été modifiées ces dernières années, et il est indispensable de bien connaître les seuils qui impactent la liquidation. La réforme de 2023 a repoussé progressivement l’âge légal de départ à 64 ans et a renforcé l’exigence de durée de cotisation. Ces évolutions s’inscrivent dans une logique de soutenabilité mais elles pèsent sur les choix individuels au moment de la transition retraite.

Deux voies permettent d’éviter une perte significative : accumuler les trimestres requis ou retarder le départ pour bénéficier d’un bonus. Le taux plein du régime de base est toujours théoriquement à 50%, mais il n’est garanti qu’avec la durée de cotisation complète ou à 67 ans. Par ailleurs, l’Agirc‑Arrco applique parfois un malus temporaire de 10% pendant 3 ans si vous partez dès l’ouverture de vos droits. Décaler votre départ d’un an peut éviter ce malus.

Carrières longues et pénibilité

Des règles spécifiques existent pour les carrières longues et la pénibilité. Si vous avez commencé très jeune, vous pouvez bénéficier d’un départ anticipé sous conditions. Le Compte Professionnel de Prévention (C2P) permet d’accumuler des points liés à l’exposition à des facteurs de pénibilité, convertibles en trimestres.

Exemple : Pierre, qui a commencé à 17 ans et a travaillé de longues années en bâtiment, peut partir plus tôt grâce au cumul de trimestres acquis via le C2P et la reconnaissance des périodes de travail difficile. Cette spécificité illustre l’importance de conserver des justificatifs et de vérifier son relevé de carrière souvent.

Stratégies pour éviter le malus et optimiser la transition retraite

Trois stratégies sont souvent envisagées :

- 🕒 Retarder son départ d’un an pour supprimer le malus Agirc‑Arrco.

- 📚 Racheter des trimestres pour combler des interruptions de carrière.

- 💼 Continuer à travailler pour accumuler des points supplémentaires et des trimestres.

Le choix dépend des projections personnelles, de la santé et des objectifs financiers. La transition retraite est souvent une phase d’ajustements : elle combine des aspects juridiques (vérification des droits à la retraite), financiers (simulations), et humains (préférences de vie).

Insight final : connaître les règles retraite qui s’appliquent à votre situation est la clé pour transformer des droits acquis en une pension la moins pénalisée possible.

Anticiper sa retraite : simulateurs, alternatives d’épargne et droits à la retraite

Anticiper sa retraite, c’est d’abord connaître précisément ses droits à la retraite. Le simulateur officiel M@rel, accessible via les services publics, reste la source la plus fiable pour estimer votre pension future. Mais ce simulateur montre uniquement le résultat dans le système par répartition. Pour comparer avec une stratégie alternative, il est utile d’utiliser des outils qui calculent ce que vous auriez obtenu en capitalisant vos cotisations.

La capitalisation (épargne individuelle via PER, PEA, assurance‑vie) offre une indépendance vis‑à‑vis de la démographie et permet de constituer un patrimoine transmissible. Pour envisager cette stratégie, on peut se tourner vers des produits en gestion pilotée ou des supports en unités de compte. Une piste à considérer est d’optez pour un PEA en gestion pilotée pour profiter d’une gestion experte et d’un horizon long terme.

Outils pratiques et recommandations

Voici une checklist pratique pour bien préparer votre transition retraite :

- ✅ Vérifier annuellement le Relevé Individuel de Situation (RIS) sur info‑retraite.fr. 📂

- ✅ Utiliser le simulateur officiel pour connaître le montant estimé de votre pension. 🧾

- ✅ Simuler un scénario alternatif en capitalisation pour mesurer le manque à gagner potentiel. 📊

- ✅ Constituer une épargne complémentaire : PER, PEA, assurance‑vie selon votre profil. 💰

- ✅ Conserver tous les justificatifs de carrière pour corriger d’éventuelles erreurs. 🗃️

En 2026, la vigilance est de mise car les paramètres macro‑économiques et politiques peuvent influer sur la revalorisation du point et sur les règles. Ceux qui souhaitent diversifier leur approche trouveront des solutions dans l’épargne financière ; par exemple, certains produits de placement ou fonds euro peuvent être étudiés pour compléter la retraite.

Pour approfondir les options de placement, on peut consulter des guides comparatifs sur l’épargne : assurance‑vie et bourse direct propose une perspective sur les stratégies combinant capitalisation et gestion active.

Insight final : la préparation de la retraite combine un suivi rigoureux de vos droits et une stratégie d’épargne adaptée. Agissez tôt pour bénéficier des intérêts composés et réduire votre dépendance au système par répartition.

Comment vérifier mes points Agirc‑Arrco ?

Consultez votre espace personnel sur le site Agirc‑Arrco ou le Relevé Individuel de Situation via info‑retraite.fr. Contrôlez chaque année vos points, les trimestres validés et rassemblez les justificatifs en cas d’erreur.

Que signifie le malus Agirc‑Arrco et comment l’éviter ?

Le malus est une réduction temporaire (souvent 10 % pendant 3 ans) appliquée si vous partez dès l’ouverture des droits ; vous l’évitez généralement en retardant votre départ d’un an après l’ouverture du droit ou en travaillant davantage pour obtenir un bonus.

Peut‑on racheter des trimestres et est‑ce rentable ?

Oui, le rachat de trimestres est possible sous conditions. Sa rentabilité dépend de votre âge, du coût du rachat et de la durée restante avant la retraite. Simulez différents scénarios avant de décider.

Quels outils utiliser pour estimer ma pension ?

Le simulateur officiel M@rel est l’outil de référence pour estimer votre pension dans le système actuel. Pour comparer avec la capitalisation, utilisez des simulateurs privés qui intègrent PER, PEA et assurance‑vie.