En bref :

- 🔍 CDO expliqués : structure, tranches et différences entre cash, synthétique et hybride.

- 📉 Risque de crédit et notation financière : comment évaluer et intégrer la gestion des risques en 2025.

- 💡 Opportunités d’investissement structuré : stratégies adaptées aux profils d’investisseurs avertis.

- 📊 Marché financier 2025 : réglementation renforcée, meilleure transparence et intégration ESG.

- 🛡️ Outils pratiques : diversification, stress tests et recours à des conseillers pour limiter les pertes.

CDO finance : définition, origine et évolution jusqu’au marché financier 2025

Les termes CDO et produits financiers complexes évoquent souvent des images de structures opaques et d’événements historiques comme la crise de 2008. Pourtant, pour bien comprendre l’utilité et les mécanismes de ces instruments, il faut revenir à leur définition technique et à leur évolution.

Un CDO est un instrument qui regroupe plusieurs créances — obligations d’entreprises, prêts bancaires, prêts hypothécaires, etc. — et les transforme en un ensemble de titres vendus aux investisseurs. Ces titres sont des titres adossés à des actifs structurés en tranches, chacune offrant un profil risque/rendement distinct.

Origines et buts initiaux

Nés dans les années 1980, les CDO répondaient initialement à un besoin simple : permettre aux banques et institutions de transférer le risque de crédit tout en générant de la liquidité. En rassemblant des créances variées, les émetteurs cherchaient à diversifier le risque et à proposer des produits adaptés à différents investisseurs.

Cette logique de transformation d’actifs en titres se retrouve encore aujourd’hui, mais avec une complexité et des contrôles accrus. L’évolution s’est faite en parallèle de l’innovation financière, aboutissant à des variantes comme les CDO synthétiques ou hybrides.

La crise financière et les leçons retenues

La crise de 2008 a mis en lumière les dangers de la mauvaise évaluation du risque de crédit et de la confiance excessive envers des notations financières parfois inadaptées. Des CDO adossés à des prêts subprime se sont retrouvés surévalués, provoquant une réaction en chaîne sur les marchés.

Depuis, les réglementations se sont renforcées, la transparence a progressé et les acteurs ont adopté des pratiques de gestion des risques plus strictes. Les agences de notation ont également revu leurs méthodologies, bien que le débat sur l’indépendance et la qualité de la notation financière persiste.

Marché financier 2025 : transformation et nouveaux usages

En 2025, les CDO existent toujours mais dans un environnement remodelé. Les investisseurs institutionnels restent les principaux acteurs, et l’intégration des critères ESG ainsi que l’utilisation d’outils de modélisation plus sophistiqués ont modifié la manière dont les CDO sont conçus et vendus.

Pour illustrer, prenons le cas d’Auréa Capital, un gestionnaire fictif. Claire, analyste chez Auréa, utilise désormais des scénarios de stress basés sur des données macroéconomiques 2025 pour calibrer l’allocation dans des tranches mezzanine. Sa démarche combine transparence sur les actifs sous-jacents et simulation dynamique du défaut, ce qui diminue l’exposition inattendue au risque.

En synthèse, connaître l’histoire des CDO et leurs mécanismes est essentiel pour naviguer sur le marché financier 2025. La combinaison d’une meilleure réglementation et d’outils analytiques modernes rend ces produits moins mystérieux mais toujours exigeants en termes de compréhension.

Insight : Les CDO restent pertinents dès lors qu’ils sont accompagnés d’une gestion des risques rigoureuse et d’une transparence accrue sur les actifs sous-jacents.

Fonctionnement technique des titres adossés à des actifs et des tranches de CDO

Comprendre le fonctionnement interne d’un CDO est une étape indispensable pour tout investisseur structuré. Cette section détaille la composition des portefeuilles, la logique des tranches et les mécanismes de redistribution des flux, avec des exemples concrets.

Composition des actifs sous-jacents

Un CDO regroupe des créances variées : prêts étudiants, prêts auto, obligations d’entreprises, prêts hypothécaires et parfois des dérivés de crédit. L’idée est de mutualiser les flux de trésorerie et d’émuler une diversification qui, si bien conçue, réduit le risque global.

Auréa Capital, dans notre fil conducteur, construit un portefeuille composé à 60 % d’obligations d’entreprises de qualité intermédiaire et 40 % de prêts bancaires. Cette répartition vise à optimiser la courbe de rendement tout en maîtrisant la corrélation entre actifs.

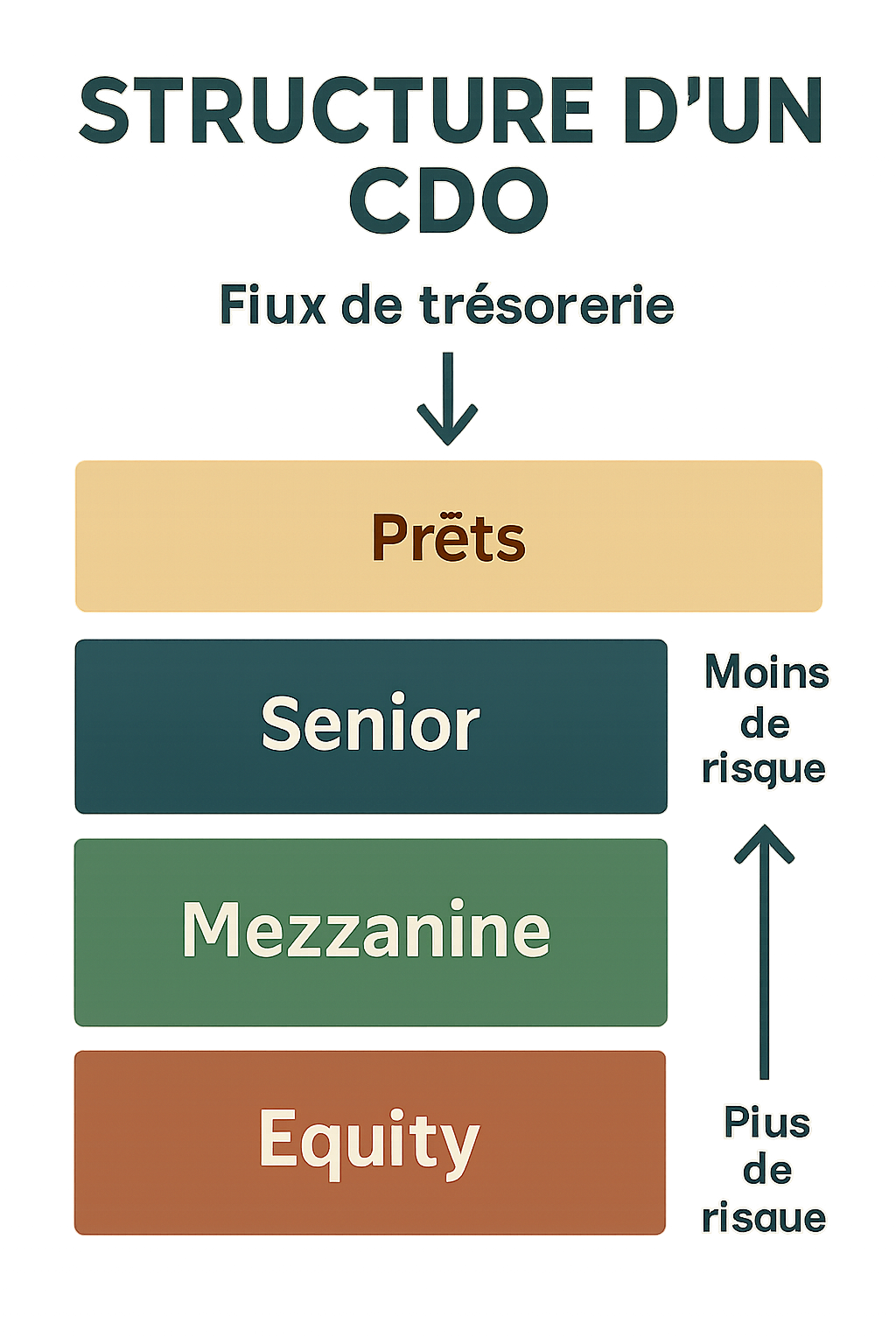

La structuration en tranches : mécanisme et exemples

La structuration en tranches est le cœur du dispositif. On distingue généralement :

- 🟢 Tranches senior : protection prioritaire, rendements plus modestes.

- 🟡 Tranches mezzanine : équilibre entre risque et rendement.

- 🔴 Tranches equity : porte le premier risque, offre le rendement le plus élevé.

Prenons un exemple chiffré simple : un portefeuille de 100 millions d’euros produit 6 % de flux annuels. Les tranches senior (70 M€) reçoivent les paiements en priorité. Les pertes sont absorbées en cascade : d’abord l’equity, ensuite la mezzanine, puis la senior.

Tableau récapitulatif des tranches

| Tranche | Priorité | Rendement attendu | Risque principal |

|---|---|---|---|

| Senior | Haute 📈 | Faible 🔒 | Liquidité |

| Mezzanine | Moyenne ⚖️ | Moyen 💼 | Risque de crédit |

| Equity | Basse ⚠️ | Élevé 💥 | Perte en capital |

Ce tableau illustre pourquoi les investisseurs choisissent une tranche selon leur appétit pour le risque et leurs contraintes de liquidité.

CDO cash, synthétiques et hybrides : distinctions opérationnelles

Les CDO cash détiennent physiquement les actifs. Ils rémunèrent les tranches par les flux réels. Les CDO synthétiques s’appuient sur des dérivés de crédit tels que les Credit Default Swaps pour reproduire l’exposition au risque sans posséder les actifs. Les CDO hybrides mêlent les deux approches.

L’avantage des synthétiques est la flexibilité : on peut s’exposer ou se couvrir à moindre coût. Leur inconvénient est l’accroissement de la complexité et du risque systémique si elles sont mal calibrées.

Exemple pratique et schéma de décision

Claire, chez Auréa, décide d’acheter une tranche mezzanine suite à une analyse de corrélation sectorielle. Elle effectue un scénario où 10 % des actifs font défaut simultanément ; la tranche mezzanine résiste dans 85 % des simulations, ce qui valide l’investissement.

La clé est l’étude approfondie des titres adossés à des actifs, la granularité des données et la capacité à simuler des chocs macroéconomiques.

Insight : Le fonctionnement technique des CDO exige une maîtrise des flux, des corrélations et des scénarios de défaut pour sélectionner la tranche optimale.

Risque de crédit, notation financière et meilleures pratiques de gestion des risques pour un investissement structuré

La maîtrise du risque de crédit est centrale pour tout investisseur en CDO. Cette section décompose les différents types de risques, l’importance de la notation financière, et les méthodes modernes de gestion des risques utilisées en 2025.

Comprendre les risques spécifiques aux CDO

Les risques sont multiples : risque de crédit des actifs sous-jacents, risque de liquidité, risque de concentration sectorielle, risque de taux d’intérêt et risque opérationnel. Chacun peut affecter différemment les tranches.

Par exemple, une tranche senior peut être relativement protégée face à des défauts isolés, mais vulnérable en cas de choc systémique où la liquidité se tarit. À l’inverse, la tranche equity subit directement la première vague de pertes.

Rôle de la notation financière et limites

La notation financière aide à établir une base d’évaluation, mais elle ne remplace pas une analyse propre. Les agences ont amélioré leurs modèles depuis 2008, mais les investisseurs avertis utilisent des évaluations internes et des modèles stochastiques pour compléter les notations.

Claire chez Auréa compare la note officielle avec des simulations internes. Si la note est trop optimiste par rapport aux scénarios de stress, elle réduit l’allocation.

Techniques modernes de gestion des risques en 2025

En 2025, les pratiques incluent :

- 🧮 Modélisation avancée par Monte Carlo et corrélations dynamiques.

- 🛡️ Stress tests réguliers prenant en compte des scénarios de marché extrêmes.

- 📈 Couverture via dérivés ou vente de tranches sur le marché secondaire.

- 🔎 Surveillance en temps réel des indicateurs de crédit et de liquidité.

Ces techniques réduisent la probabilité de surprendre un investisseur par des pertes inattendues. Elles exigent toutefois des ressources analytiques importantes.

Illustration : cas pratique de gestion active

Auréa Capital met en place un comité de risque qui revoit mensuellement la performance des actifs sous-jacents. Lors d’un ralentissement sectoriel, l’équipe augmente la couverture sur des tranches mezzanine à l’aide de CDS et réduit progressivement l’exposition equity.

Les outils de reporting incluent des tableaux de bord sur la liquidité, la distribution des défauts par secteur et des métriques de corrélation, permettant une réaction rapide.

Intégration réglementaire et bonnes pratiques

Depuis la crise, les exigences de divulgation et de fonds propres ont été renforcées. Les gestionnaires doivent publier des fiches détaillées des actifs et des scénarios. Certains investisseurs, notamment des fonds de pension ou produits d’épargne, regardent aussi l’impact ESG des actifs sous-jacents.

Pour des particuliers intéressés indirectement à ces marchés, des ressources comme des guides et des calculette d’aides sont utiles pour contextualiser leur budget et horizon d’investissement, par exemple via des simulateurs en ligne comme ceux cités par des portails spécialisés.

Insight : La gestion du risque dans les CDO repose sur des modèles robustes, une surveillance continue et la capacité à ajuster l’exposition rapidement.

Types de CDO et stratégies d’investissement structuré adaptées aux profils d’investisseurs en 2025

Il existe une grande diversité de CDO, et choisir le bon type dépend du profil de risque, de l’horizon et des objectifs. Cette section examine les choix stratégiques et propose des cas concrets pour illustrer.

Classification et avantages comparés

Les principaux types sont :

- CDO traditionnels (cash) : robustes si les actifs sont de qualité.

- CDO synthétiques : flexibles et souvent plus liquides en termes d’exposition.

- CDO hybrides : compromis entre cash et synthétique.

Chacun présente des avantages. Par exemple, un CDO cash avec bons actifs peut convenir à un investisseur prudent souhaitant rendement modéré et stabilité. Un investisseur cherchant alpha pourrait préférer une tranche mezzanine d’un CDO hybride avec couverture active.

Stratégies par profil d’investisseur

– Investisseur conservateur : privilégie les tranches senior, recherche sécurité et revenu prévisible.

– Investisseur modéré : combine senior et mezzanine, accepte une volatilité mesurée pour un surplus de rendement.

– Investisseur agressif : vise l’equity ou des CDO synthétiques, accepte des scénarios de perte élevés pour de forts rendements potentiels.

Marc, un investisseur fictif, décide en 2025 d’allouer 5 % de son portefeuille à des tranches mezzanine après avoir identifié un CDO adossé à des obligations d’entreprises bien diversifiées. Il profite d’un rendement supérieur à celui des obligations classiques tout en limitant l’exposition equity.

Opportunités spécifiques en 2025

Le marché montre des niches attractives : financements d’infrastructures, prêts aux PME post-pandémie et CLOs d’entreprises industrielles. La capacité à analyser les notations et la qualité des servicers est cruciale.

Des produits de niche permettent également une meilleure intégration ESG, recherchée par certains investisseurs et par des régimes de retraite, qui regardent désormais comment ces instruments s’insèrent dans une allocation longue durée. Pour comprendre le contexte plus large des marchés et mécanismes boursiers, des ressources sur le fonctionnement des opérations boursières et des comptes d’épargne retraite aident à aligner stratégie et horizon.

Insight : Le choix d’un CDO doit découler d’une stratégie claire, d’une compréhension des actifs sous-jacents et d’une capacité à gérer activement la position.

Pratiques de marché, liquidité, réglementation et perspectives du marché des CDO en 2025

Le fonctionnement du marché des CDO en 2025 reflète l’équilibre entre innovation financière et encadrement réglementaire. Cette section explore les pratiques de marché, la liquidité, les changements réglementaires et les perspectives à moyen terme.

Évolution réglementaire et transparence

Depuis 2008, plusieurs mesures ont été mises en place : exigences de capital renforcées, obligations accrues de transparence sur les actifs et processus de notation plus stricts. Ces évolutions ont atténué certains risques systémiques, sans pour autant éliminer la nécessité d’une évaluation rigoureuse.

Les autorités exigent désormais des fiches détaillées et des rapports périodiques pour les émissions de CDO, facilitant l’analyse par les investisseurs institutionnels. Cette transparence aide à restaurer la confiance et à rendre le marché plus efficace.

Liquidité et marché secondaire

La liquidité varie fortement selon la tranche. Les tranches senior sont généralement plus liquides, tandis que l’equity peut souffrir de marchés secondaires maigres. Les gestionnaires utilisent des mécanismes de couverture et des programmes de marché pour améliorer la négociabilité.

Des plateformes électroniques spécialisées contribuent à améliorer la découverte des prix et la liquidité pour certains segments, mais l’asymétrie d’information reste un enjeu.

Impact macroéconomique et contexte social

En 2025, le contexte macroéconomique influe directement sur le risque de crédit. Les niveaux de chômage, la santé du marché immobilier et la politique monétaire sont des déterminants clés. Par ailleurs, des indicateurs sociaux comme le niveau de vie et les salaires impactent la solvabilité des emprunteurs ; des études et ressources sur le pouvoir d’achat aident à prévoir ces dynamiques.

Perspectives et tendances

Les tendances 2025 incluent :

- 🌱 Intégration ESG dans la sélection des actifs.

- 🔁 Recyclage des tranches via titrisation secondaire et CDO de CDO contrôlés.

- 📉 Adoption d’outils d’analyse alternatifs (données non financières, IA) pour meilleure évaluation.

Les opportunités existent mais elles exigent des compétences accrues. Pour les investisseurs individuels, l’accès indirect via des fonds ou produits certifiés peut être préférable.

Insight : Le marché des CDO en 2025 est plus mature, plus régulé et offre des opportunités pour qui maîtrise la lecture des actifs et la gestion du risque.

Pour approfondir certains aspects pratiques et réglementaires liés à l’épargne et aux marchés, consultez des ressources fiables : services financiers 2025, indicateurs de pouvoir d’achat 2025, simulateur d’aides et calculette, information sur PERCO et retraite et fonctionnement des opérations boursières.

Qu’est-ce qu’un CDO et comment se compose-t-il ?

Un CDO est un instrument structuré qui regroupe plusieurs dettes pour créer des titres vendus par tranches. Les tranches (senior, mezzanine, equity) répartissent le risque et le rendement selon l’ordre de priorité des flux.

Comment évaluer le risque de crédit d’un CDO ?

L’évaluation combine la notation financière, des modèles internes (simulations, Monte Carlo), l’analyse de la qualité des actifs sous-jacents et des stress tests tenant compte du contexte macroéconomique.

Quels sont les types de CDO disponibles en 2025 ?

On distingue les CDO cash (adossés à des actifs physiques), les CDO synthétiques (exposition via dérivés) et les CDO hybrides. Le choix dépend du profil d’investisseur et des objectifs de diversification.

Les CDO conviennent-ils aux investisseurs particuliers ?

Les CDO sont principalement destinés aux investisseurs avertis ou institutionnels. Les investisseurs particuliers peuvent accéder indirectement via des fonds spécialisés ou des produits d’investissement structuré adaptés.