La comparaison des frais bancaires est désormais un réflexe annuel pour des millions de Français. Selon le dernier rapport du Comité Consultatif du Secteur Financier (CCSF), un client moyen paie 220 € de frais bancaires par an — mais cet écart peut varier de 30 € (néobanque) à 450 € (banque traditionnelle premium). Ce guide vous donne la méthode, les comparateurs fiables et les pièges à éviter pour réduire la facture sans changer de qualité de service. Pour démarrer, consultez aussi notre comparatif des banques en ligne.

Le saviez-vous ? Depuis la loi Macron (2017) et la portabilité automatique, changer de banque prend en moyenne 22 jours et tout est géré par la nouvelle banque. Pourtant, seuls 5 % des Français osent franchir le pas chaque année.

Quels frais bancaires comparer en priorité ?

La plaquette tarifaire de votre banque liste des dizaines de lignes, mais 6 catégories cristallisent 90 % du budget : tenue de compte, cotisation carte, commissions d’intervention, frais hors zone euro, opérations exceptionnelles (chéquier, virement instantané), frais d’incidents.

Concentrez votre comparaison sur ces 6 postes en fonction de votre profil : un voyageur fréquent regardera surtout les frais à l’étranger, un télétravailleur les virements instantanés, un client à découvert récurrent les agios et commissions d’intervention.

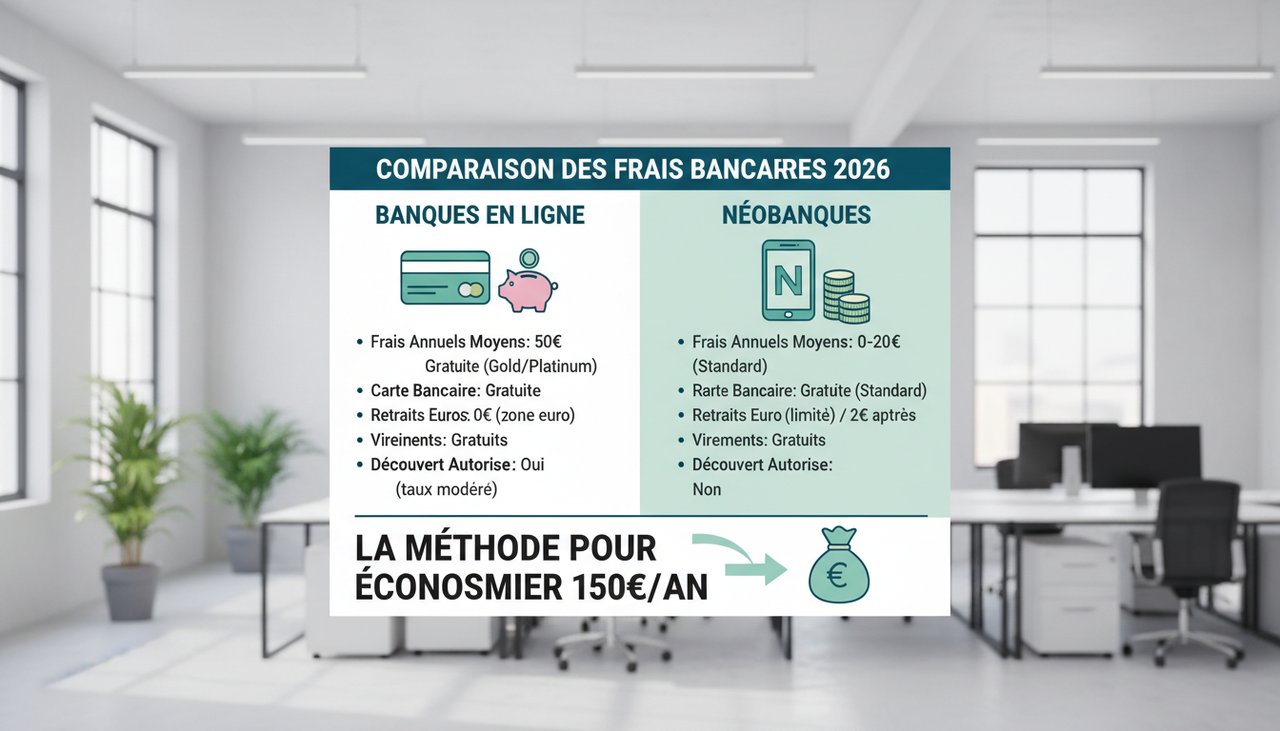

Comparatif chiffré 2026 des frais annuels

| Banque | Tenue compte | Carte standard | Frais hors UE | Total estimé/an |

|---|---|---|---|---|

| BNP Paribas | 30 € | 49 € (Visa Classic) | 2,40 % + 0,80 €/op | ~210 € |

| Crédit Agricole | 25 € | 44 € | 2,30 % + 0,75 € | ~195 € |

| LCL | 30 € | 52 € | 2,80 % | ~220 € |

| Boursorama Banque | 0 € | 0 € (Welcome) | 1,69 % | ~25 € |

| Fortuneo | 0 € | 0 € (Fosfo) | 2,00 % | ~30 € |

| Hello bank! | 0 € | 0 € (Hello One) | 1,99 % | ~40 € |

| Revolut Standard | 0 € | 0 € | 0 % (jusqu’à 1 000 €/mois) | ~15 € |

| N26 Standard | 0 € | 0 € (virtuelle) | 1,70 % | ~20 € |

L’écart annuel entre une banque traditionnelle et une néobanque dépasse souvent 180 €/an, soit près de 1 800 € sur 10 ans. Les économies sont substantielles si vos besoins sont compatibles.

Les comparateurs fiables à utiliser

Plusieurs sources officielles et indépendantes vous aident à comparer sans biais :

Tarifs-Bancaires.gouv.fr est le comparateur officiel de la Banque de France. Il liste les tarifs réglementés et standardisés de toutes les banques agréées en France. C’est la source la plus neutre, sans rémunération à l’apporteur.

L’Assurance Banque Épargne Info Service (ABE) publie chaque année un comparatif des frais bancaires moyens, ventilé par type de profil. Très utile pour calibrer vos attentes.

Pour les comparateurs privés (MeilleureBanque, Panorabanques, Selectra), gardez en tête qu’ils sont rémunérés par les banques. Leurs analyses restent valables mais croisez toujours avec une source indépendante.

Banque traditionnelle ou néobanque : que comparer ?

Le débat ne se limite pas aux frais. Voici les 5 dimensions clés à arbitrer :

| Critère | Banque traditionnelle | Néobanque / banque en ligne |

|---|---|---|

| Frais annuels | 180 – 280 € | 0 – 60 € |

| Agence physique | Oui (variable) | Non (sauf BNP/Crédit Mutuel-Société Générale en ligne) |

| Conseiller dédié | Souvent | Rare (Boursorama Selecta exception) |

| Crédit immobilier | Étoffé | Limité (sauf Boursorama, Hello, Fortuneo) |

| Cashback / récompenses | Rare | Fréquent (Revolut, N26 Premium) |

À retenir : les néobanques excellent sur les frais et le quotidien numérique. Les banques traditionnelles gardent l’avantage sur le crédit immobilier, la gestion patrimoniale et l’accompagnement humain.

Méthode pour calculer vos frais réels actuels

Pour comparer objectivement, il faut d’abord chiffrer ce que vous payez vraiment. Méthode en 3 étapes :

Étape 1 — Récupérez la synthèse annuelle. Votre banque doit obligatoirement vous adresser un récapitulatif annuel des frais (loi de janvier 2009) avant fin janvier. Ce document liste TOUT ce que vous avez payé l’année précédente, ligne par ligne.

Étape 2 — Décortiquez par catégorie. Regroupez : (a) frais récurrents (tenue, carte), (b) frais ponctuels (chèques, virements), (c) commissions d’intervention et agios, (d) frais étrangers, (e) frais de courrier.

Étape 3 — Projetez sur la nouvelle banque. Simulez vos usages réels (nombre de retraits à l’étranger, virements urgents, etc.) selon la grille de la banque candidate. C’est plus juste que de comparer « tenue + carte » seulement.

Frais cachés à débusquer

Certains coûts ne figurent pas dans la pub : commissions d’intervention (8 € par opération forcée, plafonnées à 80 €/mois pour les clients en fragilité financière depuis 2021), frais de tenue de coffre (souvent 80 à 250 €/an), cotisation assurance carte premium (15 à 30 €/an), commissions de change, frais de rejet de prélèvement (20 €).

Demandez aussi le détail des frais d’opposition, frais de duplicata RIB ou frais d’envoi de courrier postal (oui, certaines banques facturent encore 2 € l’envoi de relevé papier).

💡 Astuce : demandez à votre banque actuelle un geste commercial avant de partir. 40 % des conseillers sont autorisés à offrir 6 à 12 mois de tenue de compte ou une carte premium gratuite pour conserver un client.

Le profil « client fragile » : protection légale

Si vous percevez des prestations sociales, êtes inscrit au Fichier Central des Chèques (FCC) ou en situation de surendettement, vous bénéficiez de la « offre client fragile » imposée par la loi : tous les frais d’incidents sont plafonnés à 20 €/mois ou 200 €/an. La carte de paiement à autorisation systématique est obligatoirement proposée à 3 €/mois maximum.

Si votre banque ne vous a pas proposé cette offre alors que vous y êtes éligible, contactez le médiateur bancaire — la régularisation rétroactive peut atteindre 1 200 €.

Comparer avant ou après un événement de vie ?

Certains moments sont propices à un changement de banque : mariage (regroupement des comptes), déménagement, changement professionnel, héritage. Profitez-en pour rebaser vos automatismes (prélèvements, virements de salaire) plutôt que d’attaquer une refonte en cours d’année.

Évitez en revanche les changements en pleine période de crédit en cours (immobilier, conso). Cela complique les démarches sans réelle gain. Une simulation de crédit indépendante peut aussi vous éclairer.

Notre méthode en 5 étapes pour économiser 150 €/an

1. Récupérez votre synthèse annuelle de janvier.

2. Comparez sur tarifs-bancaires.gouv.fr selon votre profil exact.

3. Sélectionnez 3 candidates (1 traditionnelle, 2 en ligne).

4. Demandez un geste commercial à votre banque actuelle.

5. Tranchez froidement : si l’écart > 80 €/an, changez.

Statistiquement, un client qui suit cette méthode économise 120 à 180 €/an. Sur 10 ans, c’est l’équivalent d’une semaine de vacances payée.

⚠ Attention : certaines néobanques étrangères ne sont pas garanties par le FGDR français (Fonds de Garantie des Dépôts) à 100 000 €/client. Vérifiez systématiquement l’agrément : Revolut SE (lituanien), N26 (allemand). Les sommes sont garanties mais via un FGDR étranger.

FAQ — Comparaison frais bancaires

1. Combien coûte en moyenne un compte bancaire en France ?

2. Quelle est la banque la moins chère en 2026 ?

3. Le changement de banque est-il vraiment gratuit ?

4. Comment contester un frais bancaire abusif ?

5. Peut-on cumuler plusieurs banques ?

6. Quels sont les frais bancaires plafonnés par la loi ?

Aller plus loin

Rédaction banqueenligne.eu — mise à jour mai 2026. Cet article est informatif et ne constitue pas un conseil financier personnalisé.