Tout comprendre sur les ETF PEA et leurs avantages en 2026 : Ce dossier décrypte pourquoi, en 2026, le PEA reste un pilier incontournable pour qui souhaite combiner investissement en actions européennes et avantages fiscaux. On y suit Clara, une enseignante de 32 ans, qui ouvre son premier PEA pour préparer sa retraite et diversifier ses placements financiers. Elle s’interroge sur le choix entre PEA bancaire, PEA assurance et PEA PME-ETI, la sélection d’ETF, la gestion passive, l’impact de la hausse de la CSG en 2026 et les meilleures pratiques pour limiter les frais. Ce guide pratique, documenté et opérationnel, propose des exemples concrets, un tableau comparatif, des liens utiles vers des tests de courtiers et des recommandations pour construire une stratégie durable en Bourse.

En bref

- 🔎 PEA = enveloppe fiscale pour investir en actions européennes avec des avantages fiscaux à long terme.

- 💡 Trois formules : PEA bancaire, PEA assurance, PEA PME-ETI (plafonds différents).

- 📈 Les ETF éligibles permettent une diversification efficace et favorisent la gestion passive.

- ⚠️ Fiscalité 2026 : hausse de la CSG => flat tax portée à 31,4 % sur les retraits avant 5 ans ; prélèvements sociaux majorés.

- 🏦 Choisir son courtier en comparant comparatif des frais PEA et les avis sur les plateformes.

- 🔗 Pour des ETF dividendes ou thématiques, voir la sélection meilleurs ETF dividende 2025.

PEA 2026 : formules, caractéristiques et comment choisir entre PEA bancaire, assurance et PEA PME-ETI

Clara hésitait entre un PEA bancaire et un PEA assurance. Sa priorité : simplicité, frais maîtrisés et exposition aux ETF pour une gestion passive. Comprendre les trois formules disponibles en 2026 est essentiel pour aligner son projet patrimonial avec le bon support.

Le PEA bancaire reste le format historique. Il offre un accès direct aux titres cotés et à certains fonds, via un compte-titres associé et un compte espèces. Les versements sont plafonnés à 150 000 € et se font exclusivement en numéraire. Ce PEA permet la gestion libre ou pilotée, utile pour qui aime passer des ordres en temps réel.

À l’opposé, le PEA assurance s’apparente à un contrat de capitalisation : les actifs sont détenus indirectement via des unités de compte. Pour Clara, c’était l’option si elle souhaitait déléguer la sélection des supports à des professionnels, tout en gardant les avantages fiscaux propres au PEA.

Le PEA PME-ETI répond à une logique différente : encourager le financement des petites et moyennes entreprises européennes. Il ouvre un plafond supplémentaire à 225 000 € mais impose des critères d’éligibilité stricts pour les sociétés (taille, chiffre d’affaires, domiciliation UE/EEE). Ce plan peut être cumulé avec un PEA classique pour atteindre une capacité globale d’investissement allant jusqu’à 375 000 €.

Pour choisir, il faut comparer plusieurs critères : profil de risque, horizon de placement, besoin de liquidité, régime fiscal envisagé et appétence pour la gestion active ou la gestion passive. Clara choisit finalement un PEA bancaire pour commencer, complété par quelques unités de compte via un contrat assurance pour diversifier son style de gestion.

Exemple concret : un investisseur prudent privilégiera un PEA assurance pour déléguer le stock-picking, tandis qu’un trader patient et curieux optera pour le PEA bancaire pour construire un portefeuille d’ETF et d’actions thématiques européennes.

En synthèse, chaque formule comporte des forces et des contraintes : le PEA bancaire pour l’autonomie, le PEA assurance pour la délégation et la transmission, le PEA PME-ETI pour soutenir les entreprises en croissance. Le bon choix dépend de la combinaison de ces paramètres et d’une évaluation réaliste de son temps de gestion et de son aversion au risque.

Insight clé : choisir la bonne formule de PEA commence par définir son horizon d’investissement et son intérêt pour la gestion passive via des ETF.

Conditions d’ouverture, domiciliation fiscale et règles 2026 : qui peut ouvrir un PEA et quelles sont les limites ?

Avant d’investir, Clara a vérifié la condition incontournable : la domiciliation fiscale en France. En 2026, la règle reste stricte : seuls les résidents fiscaux français peuvent ouvrir et conserver un PEA. Les non-résidents perdent les avantages et s’exposent à des fermetures forcées.

L’âge minimum pour un PEA classique est de 18 ans. Une option intéressante pour les jeunes : le PEA jeune majeur rattaché au foyer fiscal parental. Il s’adresse aux 18-25 ans casés sous conditions et plafonné à 20 000 €. Ce dispositif vise l’éducation financière tout en restant encadré.

Autre règle fondamentale : unicité du PEA. Une personne ne peut détenir qu’un seul PEA classique (bancaire ou assurance), mais peut cumuler un PEA classique et un PEA PME-ETI. Cette limitation vise à empêcher les contournements de plafonds et à préserver l’équité fiscale.

L’ouverture se réalise auprès d’une banque, d’un courtier ou d’une compagnie d’assurance. L’établissement effectue les vérifications au fichier FICOBA et demande des justificatifs (identité, domicile, RIB). Le plan prend vie au premier versement en numéraire : aucun apport en nature (titres déjà détenus) n’est autorisé.

Pour Clara, le choix du prestataire s’est fait après lecture d’un avis détaillé et d’un test de courtier. Comparer les plateformes, tant en terme de frais que d’ergonomie, est primordial pour limiter l’érosion du capital.

Tableau récapitulatif des plafonds et gestion (extrait simplifié) :

| Type de PEA 🧾 | Plafond 💶 | Gestion ⚙️ |

|---|---|---|

| PEA bancaire 🏦 | 150 000 € 💰 | Directe ou pilotée 🔁 |

| PEA assurance 🛡️ | 150 000 € 💶 | Indirecte (unités de compte) 📊 |

| PEA PME-ETI 🚀 | 225 000 € 📈 | Directe/indirecte (PME ciblées) 🧩 |

Points administratifs à garder en mémoire : tout changement de domicile fiscal doit être signalé. La non-déclaration peut entraîner la perte des avantages et des sanctions. En cas de doute, mieux vaut consulter un conseiller ou les ressources officielles.

Pour conclure, ouvrir un PEA en 2026 demande une vérification minutieuse des conditions d’éligibilité, une lecture attentive des frais et un choix de gestion adapté au profil. Les règles de plafonds et d’unicité restent des garde-fous essentiels pour préserver l’équilibre du dispositif.

Insight clé : la domiciliation fiscale en France et l’unicité du PEA sont des règles incontournables ; bien les respecter évite des conséquences fiscales lourdes.

Comment fonctionnent les versements, le compte espèces, les titres éligibles et le rôle des ETF dans la diversification

Après l’ouverture, Clara a versé ses premiers fonds. Les versements sur un PEA doivent être effectués en numéraire et transitent par un compte espèces. Ce compte sert d’interface pour les achats et ventes : chaque opération débite ou crédite ce compte, rendant la traçabilité indispensable.

Le compte-titres associé recense les actions, parts de fonds et ETF éligibles. Les ETF éligibles au PEA doivent investir au minimum 75 % en titres répondant aux critères d’éligibilité (entreprises UE/EEE). Les ETF sont une excellente réponse pour obtenir une diversification simple, un coût réduit et une exposition à des indices (MSCI Europe, CAC 40, etc.).

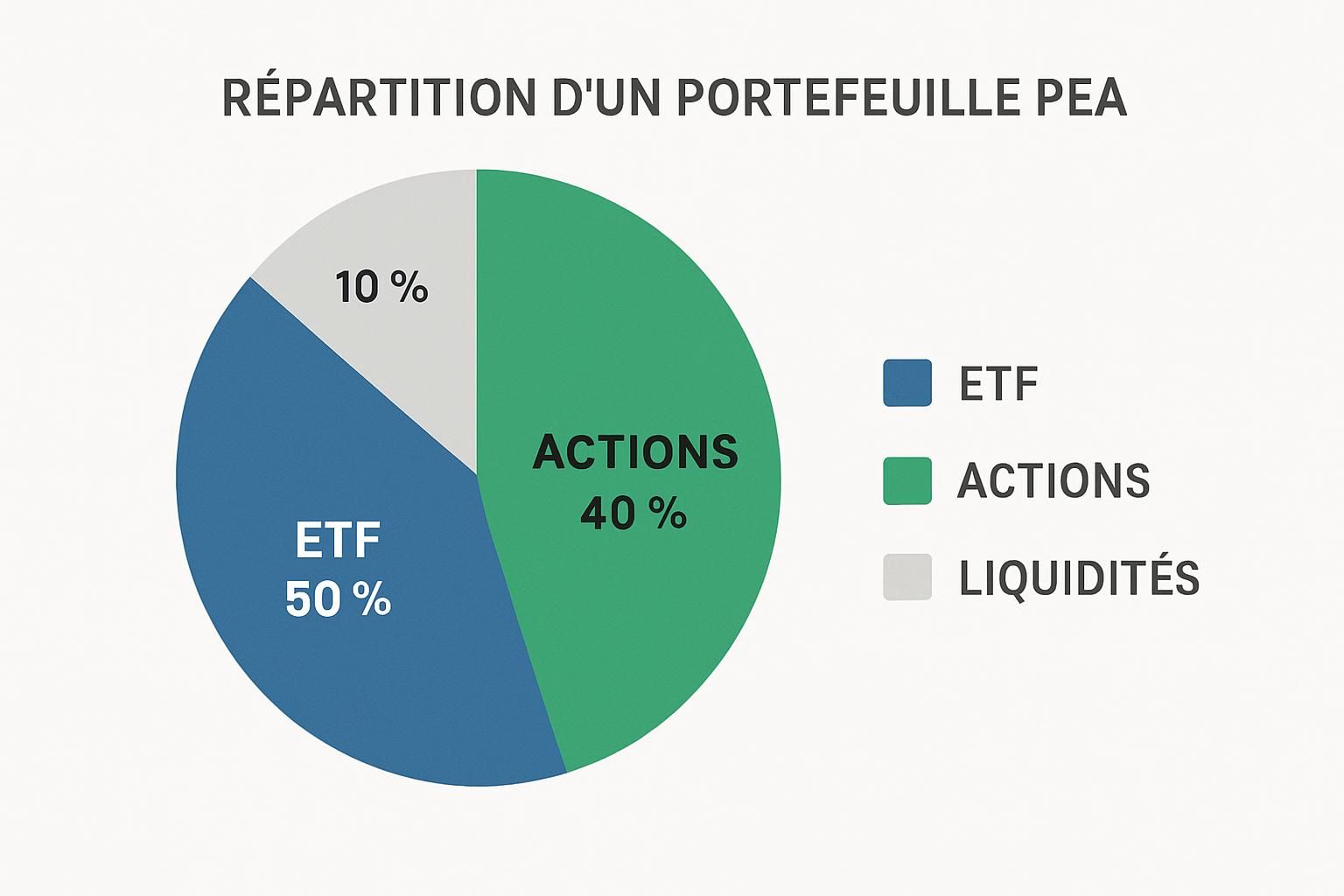

Gestion directe vs gestion indirecte : dans le PEA bancaire, on peut acheter soi-même des titres ou déléguer. Dans le PEA assurance, l’exposition se fait via des unités de compte, souvent gérées activement par l’assureur. Clara a adopté une stratégie mixte : une poche d’ETF en gestion passive pour 60 % du portefeuille et quelques lignes d’actions choisies en direct pour 40 %.

Exemple chiffré : en investissant 10 000 € répartis à 70 % en ETF européens et 30 % en actions PME via PEA PME-ETI, la volatilité est diminuée et la probabilité d’un rendement net favorable sur 8-10 ans augmente.

Liste de bonnes pratiques pour la gestion des flux et la diversification :

- 🔁 Fractionner les versements pour lisser le risque de marché (DCA).

- 📊 Privilégier des ETF à faible TER pour la gestion passive.

- 🛡️ Maintenir une poche de liquidités hors PEA pour imprévus.

- 🧭 Vérifier l’éligibilité des ETF et des fonds (au moins 75 % d’actions éligibles).

- 🔎 Comparer les frais via un comparatif des frais PEA avant de choisir le courtier.

Les ETF rendent envisageable une gestion passive efficace sur le PEA : réplication physique ou synthétique, exposition large aux secteurs et pays, répartition automatique des dividendes (selon la stratégie du tracker). Ils facilitent la mise en œuvre d’une allocation stratégique et réduisent le besoin d’arbitrages fréquents.

Enfin, il faut surveiller la conformité des titres : sociétés domiciliées en UE/EEE, excluses si foncières majoritaires ou si la détention familiale dépasse les seuils réglementaires. L’application rigoureuse de ces règles garantit la pérennité des avantages fiscaux du PEA.

Insight clé : les ETF éligibles au PEA sont l’outil idéal pour une diversification à moindre coût, à condition de respecter les règles d’éligibilité et de maîtriser les flux via le compte espèces.

Fiscalité 2026, retraits, transferts et stratégies pour limiter l’impact de la hausse de la CSG

La réforme fiscale entrée en vigueur au 1er janvier 2026 a relevé la CSG, portant la flat tax à 31,4 % sur les gains sortis avant 5 ans. Même après 5 ans, les gains restent soumis aux prélèvements sociaux, désormais majorés, ce qui affecte le rendement net des investisseurs comme Clara.

Règles de retrait : un retrait avant 5 ans entraîne la clôture du PEA (sauf cas exceptionnels : licenciement, invalidité, décès). Après 5 ans, les retraits partiels sont possibles sans fermeture, et l’impôt sur le revenu est supprimé sur les plus-values, mais les prélèvements sociaux subsistent.

Scénario : Clara réalise 10 000 € de plus-value après 3 ans et retire 5 000 €. Elle subira la flat tax à 31,4 % sur le montant retiré, ce qui se traduit par une ponction significative. Cette perspective renforce la nécessité d’une vision long terme et d’une stratégie d’arbitrage réfléchie.

Pour limiter l’impact fiscal, on peut :

- 🕰️ Privilégier le maintien au-delà de 5 ans pour bénéficier de l’exonération d’impôt sur le revenu.

- 📈 Réaliser des arbitrages internes en faveur d’actifs générant moins de distributions immédiates.

- 💸 Utiliser le PEA PME-ETI pour diversifier le risque mais garder en tête le plafond cumulé.

- 🔁 Transférer un PEA vers un autre établissement si des frais plus bas sont proposés (en s’appuyant sur des plafonds réglementés pour le transfert).

Les frais pèsent également : depuis 2020, certains plafonds ont été introduits pour limiter le coût des transferts et des frais de tenue. En 2026, comparer les coûts et la qualité de services reste crucial — consulter un article sur la gestion pilotée peut aider à choisir entre self-service et délégation.

Exemple de stratégie : maintenir une poche d’ETF large en gestion passive pour capter la reprise à long terme et réserver une petite allocation en actions de croissance via PEA PME-ETI pour amplifier le potentiel. Cette combinaison vise à réduire l’impact fiscal tout en cherchant la performance.

La vidéo ci-dessus synthétise les choix d’ETF éligibles et la façon de construire une allocation adaptée au PEA.

Enfin, lors d’une fermeture ou d’un transfert, respecter les plafonds et les règles administratives évite les surprises fiscales : déclarations FICOBA, vérifications d’éligibilité, et anticipation des besoins de liquidités pour limiter les retraits précipités.

Insight clé : la hausse de la CSG en 2026 renforce l’intérêt d’une stratégie long terme et la nécessité de limiter les retraits précipités pour préserver les avantages fiscaux du PEA.

Stratégies pratiques, choix de courtier, gestion passive et ressources pour bâtir son portefeuille PEA

Clara a testé plusieurs plateformes avant de se décider. Le choix du courtier influence directement la performance nette : frais de courtage, droits de garde, ergonomie et qualité des outils d’analyse comptent. Les comparateurs et avis clients sont un bon point de départ.

Liens utiles et retours d’expérience : consulter un panorama des banques en ligne et les avis sur les courtiers permet d’identifier les offres les plus compétitives. Les comparatifs de frais donnent une vue claire sur l’impact des coûts à long terme.

La gestion passive via ETF est au centre de la stratégie recommandée pour la majorité des particuliers : faible coût, diversification automatique, simplicité d’exécution. Intégrer des ETF de rendement (dividendes) et des ETF de croissance équilibre le portefeuille. Pour une sélection d’indices et d’ETF dividendes, la lecture de synthèses spécialisées aide à prioriser les trackers adaptés.

Checklist avant d’investir :

- ✅ Vérifier l’éligibilité des ETF au PEA.

- ✅ Comparer le TER, la liquidité et l’encours des ETF.

- ✅ Mesurer l’impact des frais du courtier sur l’horizon choisi.

- ✅ Prévoir une stratégie de rééquilibrage annuelle ou semestrielle.

- ✅ Garder une réserve de liquidités hors PEA pour les besoins à court terme.

Cas pratique : allocation modèle pour un investisseur prudent (horizon 10 ans) :

- 60 % ETF large Europe (gestion passive) 🟦

- 20 % ETF small caps / PEA PME-ETI pour le potentiel de croissance 🟩

- 10 % actions décotées choisies en direct 🟨

- 10 % liquidités hors PEA pour opportunités 💧

Pour approfondir, la lecture de guides sur des sujets annexes (retraite et capitalisation, choix d’assurance-vie en parallèle) complète la réflexion. Les ressources en ligne et les avis de courtiers sont des outils complémentaires, pas des remplacements du jugement personnel.

Enfin, garder à l’esprit que le capital n’est jamais garanti en PEA. La volatilité boursière nécessite une discipline d’épargne, une stratégie de diversification et une tolérance au risque proportionnée à l’horizon d’investissement.

Insight clé : une combinaison d’ETF en gestion passive, d’une allocation cohérente et d’un courtier compétitif constitue la base d’une stratégie PEA efficace en 2026.

Quelles sont les conditions pour ouvrir un PEA en 2026 ?

Il faut être domicilié fiscalement en France, être majeur pour un PEA classique (18 ans), ne pas détenir déjà un PEA classique et effectuer les versements en numéraire. Le PEA jeune majeur rattaché existe sous conditions et plafonné à 20 000 €.

Quels avantages offrent les ETF dans un PEA ?

Les ETF permettent une diversification rapide, des frais généralement faibles, une exposition passive à des indices européens et une mise en œuvre simple pour construire une allocation durable au sein du PEA.

Quel est l’impact de la réforme fiscale 2026 sur le PEA ?

La hausse de la CSG entraîne une flat tax plus élevée pour les retraits avant 5 ans et une hausse des prélèvements sociaux. Cela réduit légèrement le rendement net, rendant la détention longue période encore plus pertinente.

Peut-on cumuler un PEA classique et un PEA PME-ETI ?

Oui, il est possible de détenir un PEA classique (bancaire ou assurance) et un PEA PME-ETI simultanément, ce qui élève le plafond total des versements jusqu’à 375 000 €.