Un prélèvement Franciliane sur votre compte correspond généralement à votre facture d’eau. Vous voyez un débit nouveau et vous voulez savoir s’il s’agit d’une erreur, d’un changement de délégataire, ou d’un prélèvement frauduleux ? Les étapes pour identifier l’origine, contester ou régulariser sont simples si vous suivez l’ordre et les documents requis. Ce texte détaille les cas fréquents, les procédures selon votre banque et des exemples concrets pour agir rapidement.

Franciliane prélèvement : à quoi correspond ce débit

Constat clé : un libellé « Franciliane » signifie le plus souvent une facturation liée à votre service d’eau en Île‑de‑France. Franciliane est la nouvelle société délégataire qui a pris en charge la gestion pour le Syndicat des Eaux d’Île‑de‑France (SEDIF) à partir du 1er janvier 2025 (source, 12 février 2025).

Rôle de Franciliane dans la distribution d’eau

Franciliane est une filiale détenue à 100 % par Veolia, spécialisée dans le captage, le traitement et la distribution d’eau potable. Elle dessert environ 4 millions d’usagers sur 133 communes d’Île‑de‑France (source, 12 février 2025). Ce changement administratif peut se traduire, sur votre relevé, par un nouveau libellé de prélèvement.

Le passage de gestionnaires entraîne souvent des modifications dans la facturation. Si vous aviez un contrat avec l’ancien opérateur, celui‑ci a été automatiquement résilié au 31 décembre 2024, et le nouveau contrat avec Franciliane a débuté le 1er janvier 2025 (source, 12 février 2025).

Comment interpréter le débit sur votre relevé

Sur un relevé bancaire, plusieurs éléments permettent d’identifier un prélèvement légitime : le montant, la périodicité, le libellé et la date. Un prélèvement Franciliane récurrent correspond généralement à une facture d’abonnement ou à une régularisation annuelle.

- 💧 Montant identique chaque mois : souvent un abonnement mensuel.

- 📅 Montant variable en fin d’année : régularisation liée à la consommation réelle.

- 🧾 Libellé « Franciliane » avec référence client : facture authentique à rapprocher de votre dernier avis.

Tableau récapitulatif des cas courants

| Cas 📌 | Ce que cela signifie 🔎 | Action recommandée ✅ |

|---|---|---|

| Prélèvement mensuel | Abonnement automatique pour l’eau | Vérifier la référence client sur la facture |

| Prélèvement unique élevé | Régularisation annuelle | Comparer aux consommations des 12 derniers mois |

| Libellé inconnu sans référence | Cas suspect ou erreur de libellé | Contacter Franciliane et votre banque |

Exemple concret

Imaginez Mme Martin, habitante de Nanterre. Elle reçoit un prélèvement « Franciliane 01/2025 – Réf. 12456 » de 23,50 €. Après vérification, c’est le prélèvement mensuel lié à son contrat transféré. Elle a comparé la référence sur la facture papier envoyée en décembre 2024 et a noté que le montant correspondait à son abonnement. Le point d’attache a été la référence client sur le relevé et la facture.

- 🧾 Vérifier la facture reçue

- 📞 Contacter Franciliane si le libellé est incomplet

- 🏦 Informer votre banque si le montant semble frauduleux

Insight : un prélèvement Franciliane est majoritairement légitime, mais vérifiez toujours la référence client et la périodicité avant d’accepter un débit.

Identifier le créancier et vérifier la légitimité du prélèvement Franciliane

Constat clé : la première vérification consiste à rapprocher le libellé de votre relevé de la référence client figurant sur vos courriers ou e‑mails. Si la référence est absente, demandez des précisions au créancier.

Documents à rassembler

Avant d’appeler votre banque ou Franciliane, réunissez les éléments utiles : avis d’échéance, dernières factures, contrat de service, et le relevé bancaire montrant le débit. Ces documents accélèrent les échanges et réduisent les risques d’erreur.

- 📄 Avis d’échéance ou facture la plus récente

- 📧 Courriels de Franciliane ou ancien délégataire

- 💳 Relevé bancaire avec le débit en question

Interroger Franciliane et le SEDIF

Contactez d’abord Franciliane en précisant la référence client et la date du prélèvement. Le SEDIF a choisi Franciliane comme délégataire et dispose d’engagements de service adoptés le 21 novembre 2024 (source, 12 février 2025). Vous pouvez demander l’historique des transferts de contrat pour votre commune.

| Contact 🎯 | Objet | Attente |

|---|---|---|

| Franciliane | Vérification référence client | Confirmation du prélèvement |

| SEDIF | Délégation de service | Explication du transfert de contrat |

| Votre mairie | Question sur le fournisseur | Information locale |

Que faire si la référence manque ou est différente

Un libellé incomplet n’est pas automatiquement frauduleux. Certaines banques n’affichent pas la référence complète pour des raisons techniques. Demandez alors à Franciliane l’exactitude du mandat SEPA et une copie de l’autorisation de prélèvement si vous ne l’avez jamais signée.

- 🔍 Demander copie du mandat SEPA

- ✉️ Exiger l’envoi d’une facture détaillée

- 📞 Notifier la banque si le prélèvement est refusé ou contesté

Insight : la preuve documentaire (facture + référence client) est le meilleur levier pour valider ou contester un prélèvement Franciliane.

Pourquoi le prélèvement Franciliane apparaît sur votre compte en 2025

Constat clé : le changement de délégataire au SEDIF entraîne la modification des libellés de facturation et parfois le transfert automatique des contrats clients. Cela explique l’apparition soudaine de « Franciliane » sur de nombreux comptes.

Contexte et calendrier

Le SEDIF a adopté un texte le 21 novembre 2024 pour confier la gestion à Franciliane (source, 12 février 2025). Les contrats avec l’opérateur précédent ont été clôturés au 31 décembre 2024. À partir de septembre 2024, les usagers ont commencé à recevoir des factures à payer à Franciliane et, formellement, la prise de fonction est effective le 1er janvier 2025.

- 📆 21 novembre 2024 : adoption du texte par le SEDIF

- ⛔ 31 décembre 2024 : résiliation automatique des anciens contrats

- ✅ 1er janvier 2025 : début du contrat de Franciliane

Impact sur les prélèvements automatiques

Lorsque le délégataire change, le créancier inscrit sur le mandat SEPA peut être remplacé. Ce transfert technique peut générer deux types d’effets : un nouveau libellé sur le relevé ou, plus rarement, un rejet si le mandat n’a pas été correctement transféré.

| Situation ⚠️ | Cause probable | Conséquence |

|---|---|---|

| Libellé « Franciliane » | Transfert de créancier SEPA | Prélèvement validé si mandat transféré |

| Rejet de prélèvement | Mandat non transféré ou erreur technique | Relance manuelle / paiement par facture |

| Prélèvement sans référence | Mise à jour incomplète des données | Contestation possible |

Exemple d’erreur fréquente

Un usager en Seine‑Saint‑Denis a vu un prélèvement se solder par un rejet car le mandat SEPA n’avait pas été correctement renseigné lors du transfert. Après contact avec Franciliane, la situation a été régularisée et la facture réglée par virement. La banque a ré‑enregistré le mandat SEPA pour permettre les futurs prélèvements automatiques.

- 🛠️ Vérifier le mandat SEPA en cas de rejet

- 📞 Contacter Franciliane pour ré-enregistrement

- 🏦 Informer votre banque si nécessaire

Insight : la plupart des débits nouveaux sont des conséquences administratives liées au changement de délégataire; la vérification du mandat SEPA règle la majorité des cas.

Que faire en cas de prélèvement SEPA rejeté ou suspect

Constat clé : un rejet de prélèvement SEPA nécessite une action rapide pour éviter des pénalités ou une suspension du service. Si vous suspectez une erreur ou une fraude, agissez selon l’ordre suivant : vérifier, contacter le créancier, informer la banque.

Étapes immédiates

Commencez par rassembler vos pièces : avis de prélèvement, relevé montrant le rejet, et correspondances récentes. Ensuite, appelez Franciliane pour demander l’origine du rejet et la marche à suivre. Si le motif est technique, la société peut représenter le prélèvement ou proposer un autre mode de paiement.

- 📄 Rassembler documents → facture, relevé

- 📞 Contacter Franciliane pour explication

- 🏦 Prévenir la banque pour suivi et éventuelle opposition

Rôle de votre banque selon l’établissement

Les banques réagissent différemment à une contestation : certaines sont proactives, d’autres exigent des pièces justificatives précises. Voici un tableau pratique listant les grandes banques et une consigne rapide pour chacune.

| Banque 🏦 | Réaction typique | Action attendue |

|---|---|---|

| Crédit Agricole | Demande de justificatif | Envoyer facture et relevé |

| Société Générale | Vérification du mandat | Fournir copie du mandat SEPA |

| Banque Populaire | Conseil téléphonique | Prendre rendez‑vous si litige |

| Caisse d’Epargne | Suivi par conseiller | Demander opposition si frauduleux |

| La Banque Postale | Procédure claire en ligne | Contester via messagerie sécurisée |

| LCL | Examen des opérations | Réclamation par écrit |

| BNP Paribas | Exigence de preuve | Transmettre les justificatifs |

| Hello Bank! | Support en ligne rapide | Chat ou message sécurisé |

| Boursorama Banque | Réponse digitale | Utiliser l’application |

| ING | Procédure internationale | Contacter le service client |

Vidéo explicative

Pour visualiser la procédure de contestation d’un prélèvement SEPA, regardez une démonstration pratique qui montre les démarches pas à pas et les échanges types avec la banque.

- ⚠️ Si vous pensez à la fraude, demandez immédiatement une opposition temporaire

- 🕒 Agissez dans les 8 semaines pour un remboursement en cas d’autorisation non reconnue (délai usuel SEPA)

- 📩 Conservez toutes les traces écrites de vos échanges

Insight : la contestation est une combinaison de preuve documentaire, d’un contact rapide avec le créancier et d’un suivi auprès de votre banque.

Comment contester un prélèvement Franciliane et obtenir un remboursement

Constat clé : un remboursement est possible si vous prouvez que le prélèvement est erroné, non autorisé, ou si Franciliane accepte une régularisation. Les étapes sont claires : rassembler, contester officiellement, suivre.

Procédure pas à pas

1) Rassemblez toutes les pièces (factures, contrats, emails). 2) Envoyez une réclamation écrite à Franciliane en recommandé ou via l’espace client. 3) Si la réponse est insatisfaisante, saisissez votre banque pour demander un remboursement au titre d’un prélèvement non autorisé. Conservez les accusés de réception.

- ✉️ Envoyer une réclamation formelle à Franciliane

- 📞 Relancer par téléphone si pas de réponse sous 15 jours

- 🏦 Demander à la banque une « opération contestée » si besoin

Tableau des délais et recours

| Étape ⏱️ | Délai indicatif | Résultat attendu |

|---|---|---|

| Réclamation auprès de Franciliane | 15–30 jours | Explication ou remboursement |

| Demande de remboursement à la banque | 8 semaines pour prélèvement autorisé contesté | Crédit éventuel sur compte |

| Saisine du médiateur | 2–4 mois | Solution amiable |

Cas pratique

M. Dubois constate trois prélèvements inconnus totalisant 244,91 €. Il écrit à Franciliane en joignant son relevé. Franciliane reconnaît une erreur administrative et procède au remboursement sous 21 jours. Sa banque l’accompagne pour rétablir le mandat SEPA et éviter la répétition.

- 📤 Envoyer preuves → relevé + courrier

- ⏳ Attendre réponse 15–30 jours

- 🔁 Si refus, saisir le médiateur bancaire

Insight : la réussite d’une contestation repose sur la qualité des pièces fournies et sur des relances documentées.

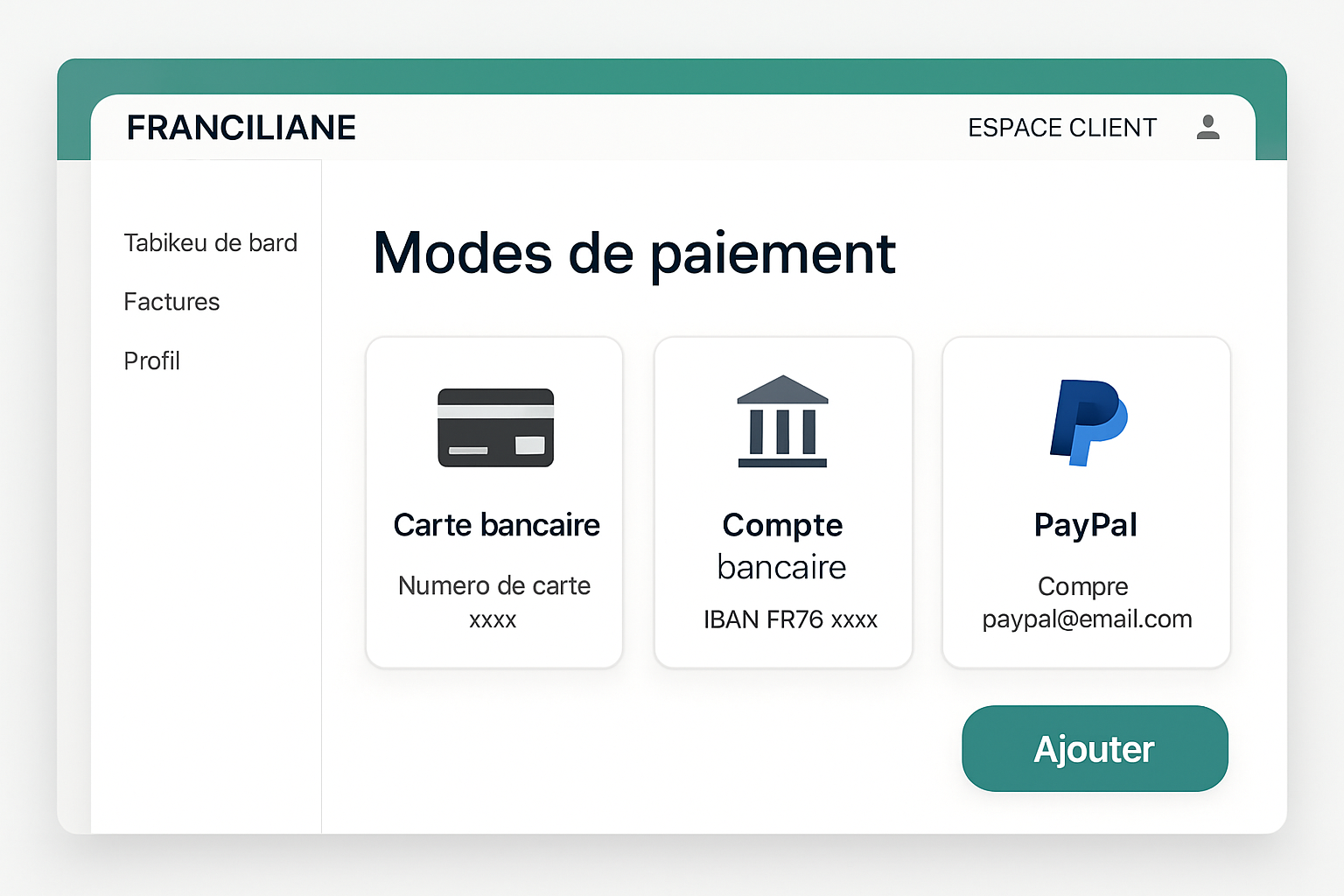

Changer son mode de paiement : options et démarches pratiques

Constat clé : si vous préférez éviter le prélèvement automatique, plusieurs alternatives existent : virement, paiement par carte à échéance ou prélèvement ponctuel. Le choix dépend de votre confort et des conditions proposées par Franciliane.

Options de paiement possibles

Vous pouvez opter pour un paiement par virement SEPA, un règlement par carte sur l’espace client au moment de la facture, ou maintenir le prélèvement en vérifiant le mandat. Chaque mode a des avantages : le prélèvement répartit la dépense, le virement vous laisse la main sur le montant et la date.

- 💳 Paiement par carte ponctuel

- 🔁 Maintien du prélèvement SEPA

- 📥 Virement SEPA depuis votre espace bancaire

Procédure pour modifier le mode de paiement

Contactez Franciliane via votre espace client ou par courrier pour demander la modification. Précisez la méthode choisie et les coordonnées bancaires si nécessaire. Conservez un accusé de réception et vérifiez la première facture modifiée.

| Mode de paiement 💼 | Avantage | Inconvénient |

|---|---|---|

| Prélèvement SEPA | Automatique, lisse la trésorerie | Moins de contrôle instantané |

| Virement | Contrôle total | Nécessite action chaque échéance |

| Paiement carte | Simple et rapide | Possible frais bancaires |

Vidéo tutoriel pour changer un mandat SEPA

Une courte démonstration vidéo explique comment modifier un mandat SEPA sur un espace client d’un fournisseur d’eau, et comment transmettre vos nouvelles coordonnées à votre banque.

- 🖥️ Vérifier l’espace client Franciliane

- ✍️ Envoyer la demande par écrit pour sécurité

- 🔒 Conserver preuve de modification

Insight : choisir le bon mode de paiement est une décision pratique ; formalisez le changement par écrit pour éviter tout litige ultérieur.

Exemples concrets et témoignages : cas pratiques de prélèvements mystérieux

Constat clé : les prélèvements suspects sur les comptes proviennent d’origines variées : erreurs de libellé, abonnements cachés ou fraudes. Les témoignages aident à repérer des motifs récurrents et à agir efficacement.

Témoignages représentatifs

Nous avons compilé des cas réels signalés en 2024–2025. Ils montrent des intitulés variés comme flitpay.com, PYD*codetutorhc.com, ou des mentions « ACHAT CB » suivies de montants. Certains usagers repèrent des prélèvements répétitifs de faibles montants, souvent liés à des abonnements cachés après une inscription à une offre gratuite.

- 🧾 Un prélèvement de 49,00 € récurrent sans référence claire

- 🔎 Trois transactions de 34,95 € identifiées comme CVERIFY.COM

- 💸 Opérations éparses comme 27,21 € ou 66 € sans mémoire d’achat

Tableau des intitulés suspects et actions recommandées

| Intitulé suspect 🚩 | Montant typique | Action recommandée |

|---|---|---|

| flitpay.com dover | Variable | Contacter le créancier et demander annulation |

| PYD*BLOGCREATOR | ~71,00 € | Demander justificatif d’abonnement |

| print3dbox.com | 34,00 € | Vérifier abonnement et demander remboursement |

Étude de cas détaillée

Mme Lefèvre découvre deux prélèvements totalisant 59,80 € sous un intitulé inconnu. Après recherche, elle identifie un abonnement pris par erreur sur une application mobile. Elle obtient le remboursement en contactant le créancier et en fournissant son relevé. Son banquier l’a aidée à bloquer la carte et à émettre une demande de remboursement pour opérations non autorisées.

- 📱 Vérifier les applications et abonnements liés au téléphone

- 🔐 Bloquer la carte si opération frauduleuse

- 📝 Conserver échanges avec le créancier

Insight : documenter chaque opération et agir rapidement augmente fortement les chances d’obtenir un remboursement intégral.

Prévenir les prélèvements indésirables et protéger ses comptes

Constat clé : la prévention passe par l’organisation : suivre ses abonnements, contrôler régulièrement ses relevés, et utiliser les protections proposées par les banques. Une habitude simple réduit le risque de débits inconnus.

Bonnes pratiques à adopter

Contrôlez votre relevé chaque semaine et centralisez vos abonnements dans un tableau personnel. Supprimez les moyens de paiement des services non utilisés et limitez les autorisations SEPA à ce qui est nécessaire. Activez les notifications par SMS ou push pour chaque opération de débit.

- 📊 Tenir un tableau des abonnements

- 🔔 Activer les alertes bancaires

- 🔒 Ne pas enregistrer la carte sur des sites non sécurisés

Tableau de prévention concret

| Action 🛡️ | Fréquence | Effet |

|---|---|---|

| Vérification relevé | Hebdomadaire | Détection rapide des anomalies |

| Mise à jour des abonnements | Trimestrielle | Évite abonnements cachés |

| Notification bancaire | En continu | Alerte immédiate |

Rôle des banques et outils disponibles

Les banques comme Crédit Agricole, Société Générale, Banque Populaire, Caisse d’Epargne, La Banque Postale, LCL, BNP Paribas, Hello Bank!, Boursorama Banque et ING proposent des services de surveillance et de blocage. Renseignez‑vous sur les options de sécurité offertes par votre établissement et utilisez‑les.

- 🏦 Demander l’option d’alerte paiement important

- 🔁 Utiliser des cartes virtuelles pour achats en ligne

- 🧾 Archiver toutes factures importantes

Insight : la protection s’appuie sur la régularité des contrôles et sur l’utilisation des outils bancaires disponibles pour limiter l’impact des prélèvements non désirés.