Investir dans les ETF en 2026 : guide complet pour débutants — Dans un contexte où la Bourse se réorganise autour de la transition énergétique, de l’intelligence artificielle et d’une recomposition industrielle, les ETF restent l’un des instruments les plus accessibles et efficaces pour construire un patrimoine. Cet article suit Claire, 34 ans, qui souhaite transformer son épargne en un portefeuille clair, diversifié et fiscalement optimisé. À travers son parcours, vous découvrirez les mécanismes des ETF, les critères de sélection, les enveloppes fiscales adaptées (PEA, assurance-vie, compte‑titres), des portefeuilles types pour différents profils et une checklist pratique pour investir en toute sérénité. Les données de marché récentes — flux record vers les ETF européens, questions sur la concentration américaine, émergence des ETF thématiques et crypto — servent de repères concrets pour bâtir une stratégie robuste en 2026.

En bref

- 🔎 Comprendre : un ETF réplique un indice et permet de diversifier en une seule opération.

- ⚖️ Choisir : regardez TER, réplication, encours, tracking error et ISIN.

- 🏦 Enveloppe : PEA pour optimiser la fiscalité, assurance‑vie pour la transmission, CTO pour la liberté.

- 🧭 Stratégie : un cœur MSCI World + satellites thématiques ou émergents est souvent pertinent.

- 🛡️ Risques : volatilité, change, concentration géographique et erreurs de sélection.

Investir dans les ETF en 2026 : comprendre les bases pour débutants

Claire a 34 ans et veut Investir son capital sans passer des heures à analyser des entreprises individuelles. Son objectif : une stratégie d’investissement simple, durable et adaptée à la vie quotidienne. Comme de nombreux débutants, elle découvre que les ETF (Exchange Traded Funds) condensent en une seule ligne de gestion passive la détention de centaines, parfois milliers de titres. C’est la promesse d’une diversification instantanée, d’une gestion passive et de frais significativement plus bas que ceux des fonds actifs.

Un ETF se négocie en continu en Bourse. Il peut être à réplication physique (achat réel des actions) ou synthétique (swap garantissant la performance). Le cadre européen UCITS protège l’investisseur et reste un gage de conformité pour beaucoup de résidents français. L’identifiant ISIN est indispensable pour éviter les erreurs : plusieurs ETF peuvent suivre le même indice mais différer par la devise, la capitalisation ou la méthode de réplication.

Deux choix majeurs structurent la décision : ETF capitalisant (ACC) ou distribuant (DIST). Claire, qui vise la constitution d’un capital à long terme, privilégie les ETF ACC pour bénéficier de l’effet composé des dividendes réinvestis. Les investisseurs cherchant des revenus programmés préféreront des ETF DIST.

Un exemple concret aide à ancrer l’idée. Si Claire prend un ETF MSCI World UCITS, elle s’expose à plus de 1 500 entreprises réparties dans 23 pays développés. En une transaction, elle détient des leaders comme Apple, LVMH ou Nestlé, et réduit le risque lié à une seule entreprise. Cette simplicité est idéale pour un débutant qui souhaite une exposition mondiale sans multiplier les ordres de Bourse.

Enfin, les ETF crypto, apparus récemment avec des ETP réglementés, offrent une porte d’entrée dans les actifs numériques sans gestion directe de portefeuilles. Ils restent néanmoins très volatils et doivent représenter une petite partie d’un portefeuille global. Comme le marché l’a montré, une exposition limitée et mesurée est la clé pour concilier curiosité pour l’innovation et protection du capital.

Insight clé : Un ETF transforme une idée d’investissement (ex. « exposition mondiale ») en un placement simple, transparent et adapté aux débutants, à condition de maîtriser les notions de TER, réplication et ISIN.

Guide complet : comment choisir ses ETF selon profil et objectifs

Après avoir compris ce qu’est un ETF, Claire se pose la question : quel ETF choisir selon son profil ? Le choix repose sur des critères techniques et des considérations personnelles. Les paramètres incontournables sont le TER, la méthode de réplication, la liquidité, l’encours, la fiscalité selon l’enveloppe et le tracking error.

Le TER apparaît souvent comme la première mesure de sélection. Sur un ETF monde, il peut varier entre 0,10 % et 0,25 %, une différence qui semble marginale mais qui, à horizon dix ans, peut se traduire par plusieurs milliers d’euros d’écart. Claire examine aussi l’encours : un ETF supérieur à 500 millions d’euros est généralement plus liquide et moins susceptible d’être fermé par l’émetteur.

La méthode de réplication explique aussi des choix métiers. La réplication physique offre une transparence totale, tandis que la réplication synthétique permet d’accéder à certains indices difficiles, notamment pour des ETF PEA. Par exemple, plusieurs ETF compatibles PEA utilisent des structures synthétiques pour répliquer des indices mondiaux tout en respectant les contraintes d’éligibilité.

Adaptons les solutions au profil :

- 🙂 Profil prudent : privilégier un ETF Monde capitalisant + obligations d’État. Exemple d’allocation : 70 % MSCI World ACC / 30 % obligations. ✅

- ⚖️ Profil équilibré : MSCI World + Europe + émergents. Exemple : 50 % World / 30 % Europe / 20 % Emerging. ⚖️

- 🔥 Profil dynamique : plus d’ETF thématiques (IA, énergie propre) et marchés émergents. Exemple : 60 % World / 25 % thématiques / 15 % émergents. 🚀

- 🌱 Profil engagé (ESG) : sélectionner des ETF durables malgré un potentiel de performance variable à court terme. ♻️

Pour illustrer, Claire retient une base solide : un ETF MSCI World UCITS en accumulation comme « cœur » du portefeuille. En satellite, elle ajoute un ETF thématique IA (exposition aux leaders technologiques) et un ETF marchés émergents. Cette méthode, dite « core-satellite », combine simplicité et capacité à exprimer des convictions.

Tableau comparatif simple pour éclairer le choix (exemples) :

| Type d’ETF 📌 | Exemple ⭐ | Atout 🎯 | Risque ⚠️ |

|---|---|---|---|

| Monde 🌍 | Amundi MSCI World PEA | Large diversification | Concentration USA |

| Émergents 🌏 | MSCI Emerging | Potentiel croissance | Volatilité élevée 🔥 |

| Thématique IA 🤖 | ETF IA / Tech | Exposition ciblée | Risque de bulle |

| Crypto (ETP) ₿ | 21shares Bitcoin ETP | Accès réglementé | Très volatile – risque élevé ⚠️ |

Conseil pratique : variez les tailles d’ETF et vérifiez le tracking error, qui doit idéalement rester sous 0,20 %. Si l’écart entre l’ETF et l’indice dépasse 0,50 %, c’est un signal d’alerte.

Claire note aussi l’importance patrimoniale : si l’objectif est la transmission et la défiscalisation, l’enveloppe choisie (PEA, assurance-vie) pèse autant que le choix de l’ETF lui-même. Pour s’informer sur les avantages spécifiques des ETF PEA en 2026, elle consulte une analyse dédiée qui détaille fiscalité et éligibilité les avantages des ETF PEA.

Insight clé : Le bon ETF dépend autant de votre profil et de votre horizon que du TER et de la liquidité ; une allocation core-satellite permet d’équilibrer simplicité et conviction.

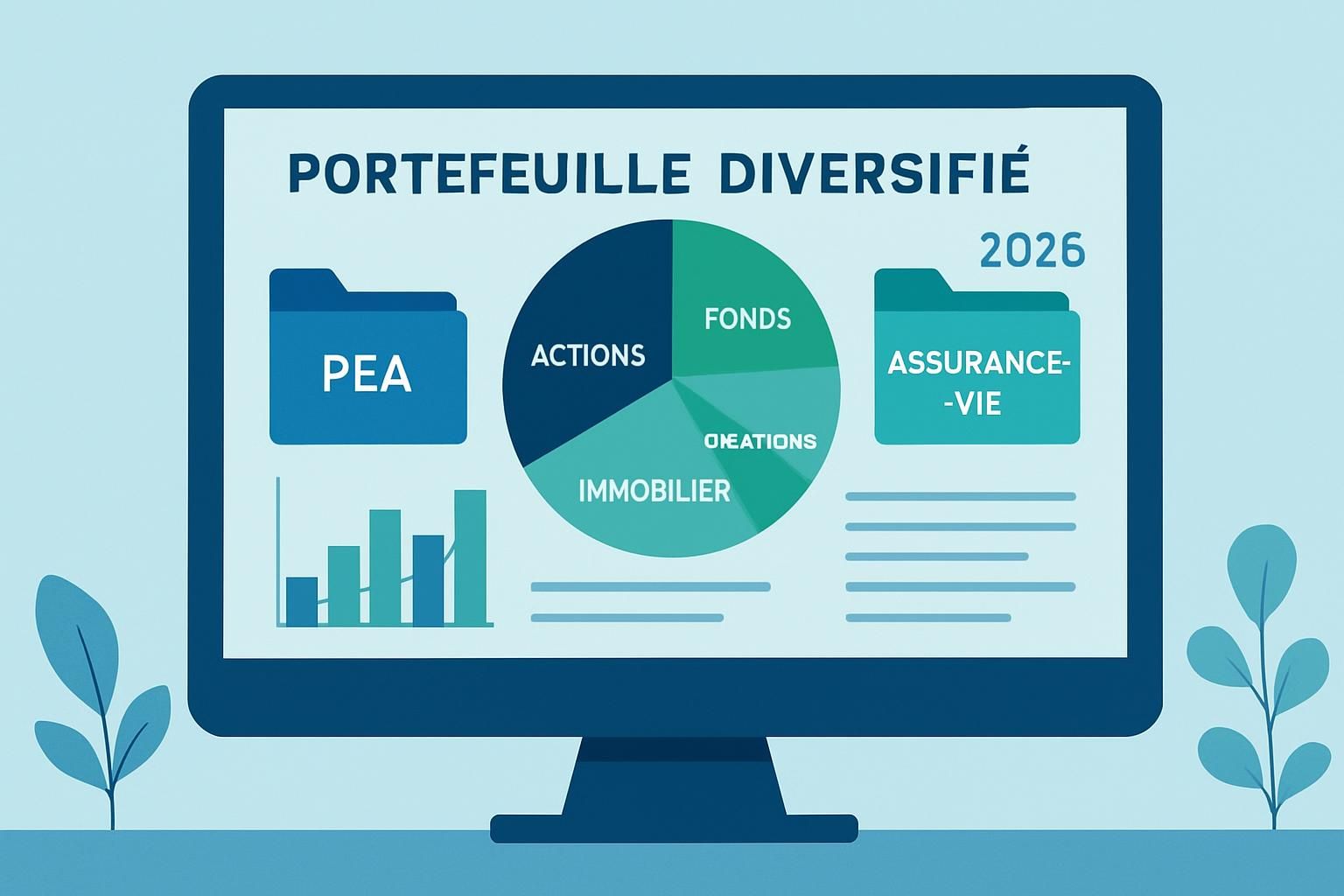

Placement financier et fiscalité : PEA, assurance‑vie et compte‑titres pour investir en ETF

Claire se demande quelle enveloppe choisir pour loger ses ETF. Trois options s’offrent à elle : le PEA, l’assurance‑vie et le compte‑titres (CTO). Chacune a ses forces et limites, et la décision doit s’intégrer à une stratégie patrimoniale globale.

Le PEA reste un levier fiscal puissant pour les résidents français. Après cinq ans de conservation, les gains (plus-values et dividendes) sont exonérés d’impôt sur le revenu — seuls les prélèvements sociaux (17,2 %) s’appliquent. Les plafonds de versement s’élèvent à 150 000 € pour un PEA classique, et 225 000 € si on inclut un PEA‑PME. En contrepartie, la sélection d’ETF éligibles est limitée : il faut s’assurer de l’éligibilité et parfois privilégier des ETF synthétiques qui respectent les règles PEA. Pour des solutions de gestion pilotée sur PEA, il est utile de se renseigner sur les options de PEA gestion pilotée.

L’assurance‑vie est une enveloppe patrimoniale complète. Elle offre une fiscalité intéressante au fil du temps, notamment après huit ans, et des avantages en matière de transmission. Selon le contrat, il est possible d’accéder à une sélection d’ETF en unités de compte. Attention aux frais de contrat : ceux-ci peuvent limiter l’efficacité d’un placement ETF si les frais fixes sont élevés. Pour comparer contrats et avis, Claire a regardé des retours d’expérience et des analyses sur des acteurs de marché afin d’optimiser les arbitrages.

Le compte‑titres ordinaire (CTO) offre la liberté maximale : accès aux ETF américains, sectoriels, en devise USD ou à effet de levier, sans contrainte d’éligibilité. La fiscalité est cependant moins favorable et les gains sont soumis au prélèvement forfaitaire unique (30 %) si aucune optimisation n’est mise en place. C’est la solution privilégiée pour les investisseurs exigeant un très large choix de produits.

Un cas concret : Claire choisit d’ouvrir un PEA pour y loger son ETF Monde PEA (base du portefeuille) et d’utiliser un CTO pour des ETF sectoriels américains et cryptos (exposition limitée). En parallèle, elle conserve une enveloppe assurance‑vie pour des produits spécifiques et une optimisation successorale.

Points à vérifier avant d’ouvrir une enveloppe :

- 📌 Vérifier l’éligibilité de l’ETF au PEA.

- 📌 Comparer les frais du contrat d’assurance‑vie.

- 📌 Évaluer les frais de courtage sur la plateforme choisie.

- 📌 Mesurer l’impact fiscal selon l’horizon du placement.

Claire a aussi étudié les plateformes et services bancaires en ligne pour exécuter ses ordres à moindre coût. Les comparatifs et avis sur les solutions de banque en ligne l’ont aidée à choisir un courtier adapté à son profil comparatif banques en ligne.

Insight clé : choisir l’enveloppe correcte (PEA, assurance‑vie, CTO) optimise la fiscalité et la flexibilité : ne choisissez pas l’ETF sans choisir d’abord où le loger.

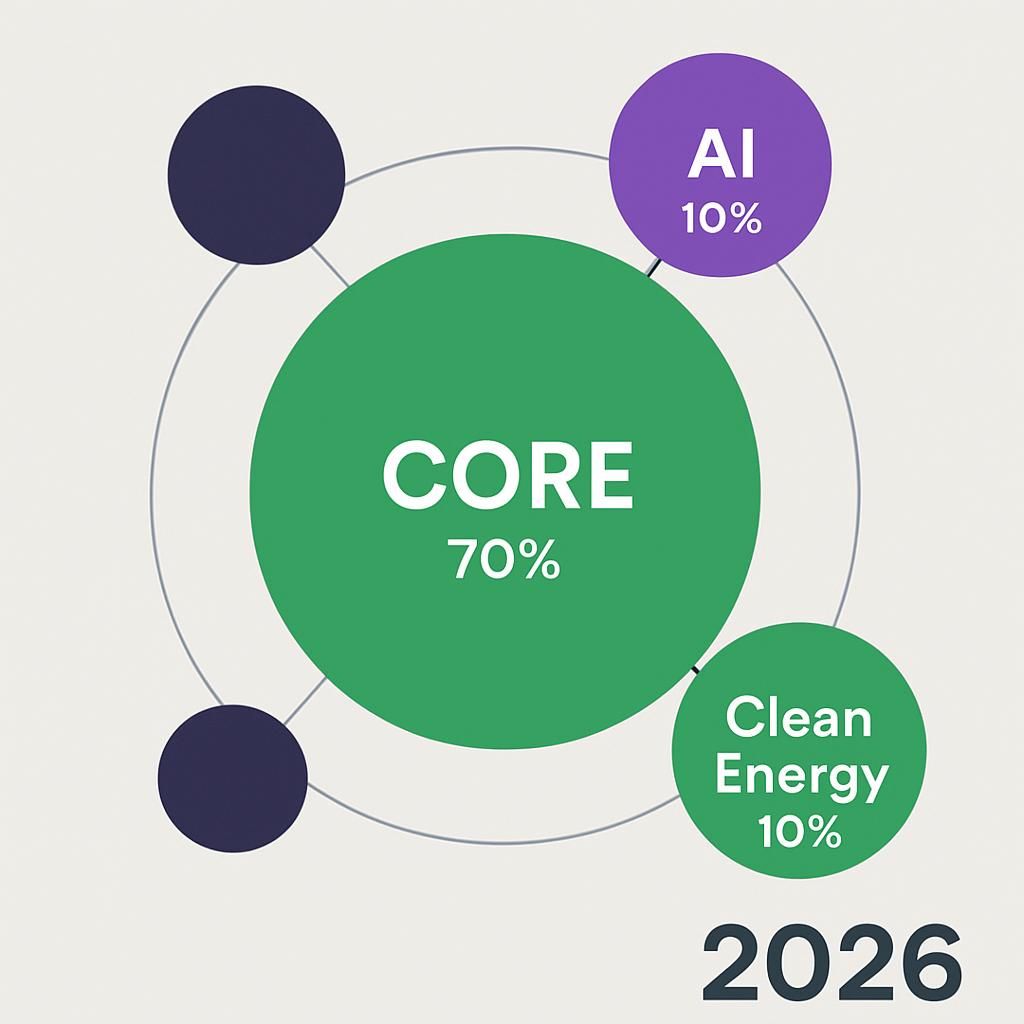

Stratégies d’investissement ETF performantes en 2026 : portefeuilles types et thématiques à surveiller

Entrons dans la pratique : comment structurer une stratégie d’investissement ETF solide en fonction de vos objectifs ? Les grandes familles de stratégies restent valables en 2026, mais les thématiques et la gestion du risque requièrent une actualisation compte tenu des tendances récentes.

La stratégie « core » simple consiste à bâtir le cœur du portefeuille sur un ETF Monde (MSCI World ou FTSE All-World) en accumulation. Autour de ce cœur, on ajoute des satellites : S&P 500, émergents, thématiques IA ou transition énergétique. Cette approche permet de capter la performance globale tout en exprimant des convictions sectorielles.

Exemples de portefeuilles pédagogiques :

- 🔒 Prudent : 70 % Monde ACC / 30 % obligations d’État.

- ⚖️ Équilibré : 60 % Monde ACC / 25 % Europe / 15 % émergents.

- 🚀 Dynamique : 50 % Monde / 25 % thématiques (IA, santé) / 15 % émergents / 10 % petites positions crypto.

Sur les thématiques à surveiller en 2026, l’IA et la transition énergétique dominent les flux. L’IA transforme la productivité et soutient des secteurs : semi‑conducteurs, cloud, cybersécurité. La transition énergétique stimule les investissements dans les réseaux, batteries et énergies propres. Les ETF thématiques permettent d’exprimer ces convictions, mais la volatilité y est souvent élevée et la concentration parfois forte.

Une tendance notable : la domination persistante des actions américaines. Les indices S&P 500 et Nasdaq restent largement surpondérés dans les ETF mondiaux, ce qui crée un biais. Certains investisseurs cherchent à réduire cette dépendance en surpondérant l’Europe ou en intégrant des ETF régionaux.

Les ETF crypto, bien que réglementés via des ETP, demandent une prudence particulière. Leur performance peut être spectaculaire, mais les baisses sont tout aussi marquées. Pour Claire, l’exposition crypto reste limitée à 5-10 % maximum pour un profil dynamique et à 0-3 % pour un profil équilibré.

Les flux vers les ETF européens ont atteint des sommets récemment, avec un volume record signalé par Morningstar. Cette collecte massive illustre la transition des investisseurs vers des solutions peu coûteuses et transparentes. En parallèle, l’intérêt pour les ETF ESG évolue : la collecte ESG a ralenti après un pic, reflétant une exigence croissante sur la performance réelle et la méthodologie des critères durables.

Pour identifier les secteurs porteurs, Claire consulte des analyses sectorielles et articles spécialisés qui synthétisent tendances et opportunités, comme des revues sur les secteurs porteurs et la blockchain secteurs porteurs et cryptomonnaies et blockchain.

Insight clé : Construire un portefeuille ETF efficace en 2026 revient à combiner un cœur mondial solide et des satellites thématiques choisis avec parcimonie, tout en maîtrisant l’exposition aux risques structurels (concentration, volatilité, change).

Mettre en pratique : checklist d’achat, suivi et erreurs à éviter pour investir en ETF

Claire est prête à acheter ses premiers ETF. Avant de valider un ordre, voici une checklist simple mais complète pour éviter les erreurs courantes :

- ✅ Vérifier l’indice suivi (MSCI World, S&P 500, Stoxx Europe).

- ✅ Contrôler la mention UCITS pour la conformité européenne.

- ✅ Noter le code ISIN pour identifier précisément le produit.

- ✅ Choisir ACC ou DIST selon l’objectif (capitalisation vs revenus).

- ✅ Comparer le TER mais sans l’isoler ; regarder aussi l’encours et la liquidité.

- ✅ Vérifier la méthode de réplication (physique vs synthétique) et les implications de risque de contrepartie.

- ✅ S’assurer que l’ETF est éligible à l’enveloppe choisie (PEA/assurance‑vie/CTO).

- ✅ Définir une taille de position en fonction de la tolérance au risque et de la diversification.

Quelques erreurs fréquentes à éviter :

- ❌ Acheter un ETF uniquement parce qu’il a une bonne performance passée sans vérifier la composition.

- ❌ Négliger la fiscalité liée à l’enveloppe d’investissement choisie.

- ❌ Multiplier les arbitrages en réponse à des fluctuations de court terme (timing market).

- ❌ Oublier l’impact des frais sur long terme : quelques dixièmes de point peuvent faire une grande différence sur dix ans.

Exemple chiffré pour sensibiliser : pour un investissement de 50 000 € à 6 % brut annuel, la différence entre un TER de 0,10 % et 0,50 % peut représenter plus de 3 000 € au bout de dix ans. Ce simple calcul incite Claire à privilégier des ETF peu coûteux comme socle de son portefeuille.

Pour le passage à l’acte, Claire compare les plateformes et lit des retours d’expérience. Elle s’intéresse aux avis sur des courtiers et solutions bancaires en ligne pour arbitrer coûts et services. Des comparatifs et revues en ligne lui permettent d’évaluer les coûts réels et les fonctionnalités de courtage portefeuille et plateformes et de confirmer ses choix.

Suivi et rééquilibrage : un point annuel ou semestriel suffit pour la plupart des investisseurs particuliers. L’objectif est de revenir à l’allocation cible (ex. 60/40) sans chercher à suivre chaque mouvement de marché. Le rééquilibrage permet de vendre les positions en surperformance et d’acheter celles en sous-performance, profitant ainsi d’une gestion contrariante saine.

Insight clé : La réussite de l’investissement en ETF dépend moins de l’identification du produit parfait que d’une discipline simple : choisir des ETF adaptés, maîtriser les frais, et suivre une stratégie cohérente et régulière.

Quel est le meilleur ETF pour débuter en 2026 ?

Pour les débutants, un ETF MSCI World UCITS en accumulation est souvent recommandé : il offre une large diversification sur plus de 1 500 entreprises et constitue une base simple et robuste pour un placement financier à long terme.

Dois‑je privilégier un ETF capitalisant ou distribuant ?

Un ETF capitalisant (ACC) réinvestit les dividendes et favorise la croissance du capital à long terme. Un ETF distribuant (DIST) verse les dividendes et convient si vous cherchez des revenus réguliers. Le choix dépend de votre horizon et de vos besoins en liquidité.

Peut‑on acheter des ETF dans un PEA ?

Oui, à condition que l’ETF soit éligible au PEA. Certains ETF Monde compatibles PEA existent, souvent via une réplication spécifique. Le PEA offre un avantage fiscal notable après cinq ans de détention.

Combien d’ETF dois‑je avoir dans mon portefeuille ?

La réponse dépend de votre profil. Un portefeuille simple peut n’avoir que 1 à 3 ETF (ex. monde + obligations + thématique). L’important est la cohérence de l’allocation, pas le nombre d’instruments.

Quels sont les principaux risques des ETF ?

Risques principaux : la volatilité des marchés, le risque de change pour les ETF en USD, la concentration géographique (forte exposition aux USA), et les erreurs de sélection d’ETF. Une diversification prudente et une discipline d’investissement réduisent ces risques.