En bref :

- 🔎 Livret Fortuneo se présente comme un livret non réglementé, sans plafond pratique et accessible en ligne.

- 💸 Le taux livret Fortuneo standard est de 1,60 % brut en 2025, avec des offres promotionnelles (jusqu’à 5 % brut quelques mois pour les nouveaux versements).

- ⚖️ Attention à la fiscalité : la flat tax 30 % s’applique par défaut ; option possible pour le barème progressif selon votre situation.

- 📌 Idéal pour épargne 2025 de court terme et trésorerie disponible ; moins pertinent comme produit principal à long terme face au Livret A ou au LEP.

- 🛠️ Utilisez des outils de simulation et des comparateurs pour décider d’ouvrir livret d’épargne ou répartir entre livrets réglementés et solutions alternatives.

Livret Fortuneo 2025 : décryptage complet et démarches pour ouvrir livret d’épargne

Le Livret + de Fortuneo est conçu pour les clients qui recherchent une solution d’épargne 2025 simple, entièrement dématérialisée et rapidement accessible.

Pour illustrer, prenons le cas de Camille, consultante indépendante à Lyon. Elle a besoin d’un produit capable d’accueillir des fonds en attente d’investissement ou de paiement client. Le Livret Fortuneo lui paraît adapté : l’ouverture se fait depuis l’espace client en quelques étapes, les versements sont libres dès 10 €, et les retraits immédiats simplifient la gestion du trésorerie.

Comment procéder pour ouvrir un Livret + chez Fortuneo ?

L’ouverture requiert d’être client de la banque en ligne et de suivre une procédure en ligne sécurisée. Vous fournirez une pièce d’identité, un justificatif de domicile et un RIB si nécessaire. En pratique, le parcours ressemble à celui des autres acteurs du marché, et pour comparer les offres disponibles il est utile de consulter un dossier général sur la banque en ligne 2025 afin d’évaluer la qualité du service client, l’application mobile et les délais de validation.

Le caractère dématérialisé permet de finaliser l’ouverture en quelques jours ouvrés. Dès que le livret est actif, vous pouvez effectuer un premier versement minimum de 10 €.

Qui peut ouvrir un livret Fortuneo ?

Le livret s’adresse aux particuliers clients de Fortuneo et, selon les promotions, aux nouveaux versements effectués lors de l’ouverture. Il existe aussi des versions spécifiques (par exemple un Livret + enfant). Pour les personnes qui hésitent entre plusieurs comptes d’épargne, des ressources pour optimisez vos finances et gestion en ligne peuvent aider à déterminer la répartition optimale entre liquidités disponibles et supports plus rémunérateurs.

Le fil conducteur de Camille montre un avantage concret : pouvoir rapatrier facilement des fonds d’un compte courant en période de règlement différé, profiter d’un taux promotionnel ponctuel, puis redéployer vers un placement long terme si nécessaire.

Points pratiques et pièges à éviter

Vérifiez toujours les conditions liées aux promotions (durée, plafond d’application). Un taux boosté s’applique souvent sur un montant limité et pendant quelques mois seulement. De plus, même si le livret n’a pas de plafond effectif utile pour la plupart des épargnants, la banque mentionne un plafond théorique élevé.

Pour ceux qui souhaitent multiplier les livrets chez différents acteurs, renseignez-vous sur les règles de domiciliation et sur l’existence éventuelle d’un compte de dépôt associé. Si vous souhaitez comparer rapidement d’autres options, un article sur le meilleur compte à terme 2025 peut aider à placer des fonds qui n’ont pas besoin d’être disponibles immédiatement.

Insight : ouvrir livret d’épargne chez Fortuneo est simple et rapide, mais exige de calibrer ses versements selon la durée des promotions et sa stratégie de trésorerie.

Taux livret Fortuneo : promotions, calcul d’intérêts et rentabilité livret Fortuneo

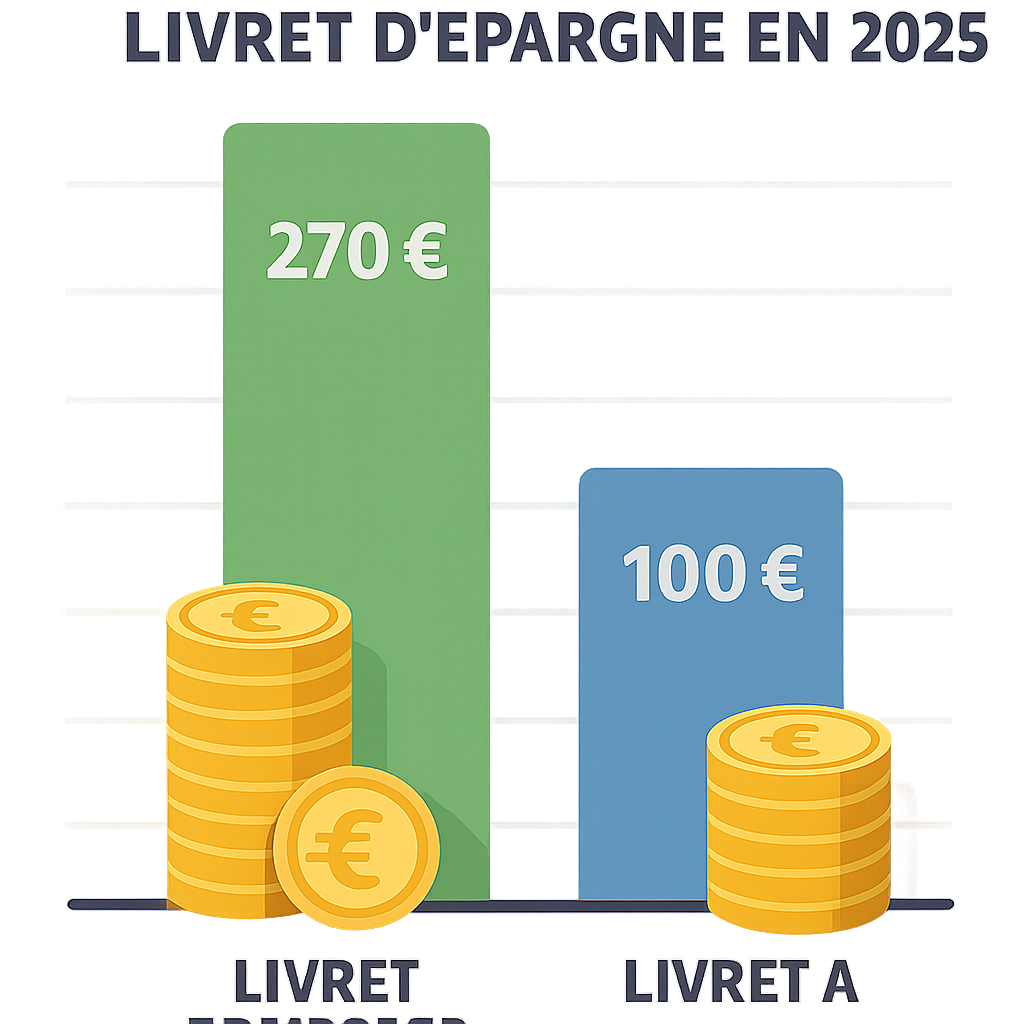

Le taux livret Fortuneo affiche en 2025 un taux de base de 1,60 % brut. Ce taux est variable et peut être ajusté par la banque selon les conditions de marché.

La vraie force commerciale du produit reste les offres de bienvenue : des taux boostés (par exemple 4–5 % brut pendant 3 à 4 mois) sur les nouveaux versements jusqu’à une limite donnée (souvent 100 000 €). Pour illustrer la mécanique, prenons l’exemple de Marc, salarié, qui place 10 000 € durant une promo à 5 % pendant 3 mois : la rémunération brute sera d’environ 125 €, soit un net après PFU d’environ 87,5 €. Ces gains ponctuels améliorent la rentabilité ponctuelle du livret, mais n’en font pas nécessairement le meilleur choix à long terme.

Comment se calcule la rentabilité effective ?

Les intérêts sont calculés par quinzaine et capitalisés annuellement au 31 décembre. Un versement effectué le 10 du mois commence à produire des intérêts le 16, tandis qu’un versement le 20 ne génère des intérêts qu’à partir du 1er du mois suivant. Cela signifie qu’optimiser la date de versement peut légèrement améliorer la rentabilité annuelle.

La fiscalité impacte fortement la rentabilité. Avec la flat tax 30 % appliquée par défaut, un taux brut de 1,60 % devient environ 1,12 % net. Ceux dont le taux marginal d’imposition est faible peuvent opter pour le barème progressif s’il est plus avantageux.

Tableau comparatif rapide des rendements et caractéristiques

| Critères | Livret Fortuneo 📈 | Livret A 🏛️ | Livret P. 💡 |

|---|---|---|---|

| Rendement | 1,60 % (promo 5 %) | 1,70 % | Jusqu’à 6 % ⚡ |

| Investissement min | 10 € 💶 | 10 € 💶 | 100 € |

| Plafond | Aucun (10M€ théoriques) 🔒 | 22 950 € | Aucun |

| Fiscalité | Flat tax 30 % ⚖️ | Exonéré 🌿 | Mixte |

Ce tableau synthétique aide à comprendre la rentabilité livret Fortuneo en comparaison ; cependant, le choix dépendra du profil d’épargnant et de l’horizon.

Insight : la rentabilité livret Fortuneo peut être boostée à court terme via les promotions, mais la fiscalité et la variabilité du taux limitent son attractivité pour une épargne à long terme.

Conditions livret épargne : fonctionnement, fiscalité et sécurité livret épargne

Comprendre les conditions livret épargne est essentiel avant d’ouvrir un produit. Le livret Fortuneo présente des règles simples : dépôts libres dès 10 €, retraits sans frais, intérêts calculés par quinzaine et capitalisés annuellement.

Pour la fiscalité, la règle générale est la prélèvement forfaitaire unique (PFU) de 30 % sur les intérêts. L’épargnant peut toutefois opter pour le barème progressif si cela est plus avantageux. Cette différence fiscale distingue nettement le Livret + de Fortuneo des livrets réglementés comme le Livret A et le LDDS, qui sont exonérés d’impôts et de prélèvements sociaux.

Sécurité et protection du capital

La sécurité livret épargne repose sur l’absence de risque en capital : les sommes déposées ne sont pas exposées aux marchés. Cependant, la protection du montant en cas de faillite bancaire dépend du système d’assurance des dépôts applicable. Fortuneo étant une filiale d’un groupe solide, la sécurité technique et opérationnelle est en général jugée satisfaisante par les observateurs. Pour approfondir le panorama des produits bancaires en ligne et leurs mécanismes, consultez des guides pratiques pour optimisez gestion financière en ligne.

Un autre point à vérifier est la disponibilité effective : certains livrets alternatifs proposent des délais de 24–48 heures pour la restitution des fonds, alors que le Livret Fortuneo offre une liquidité immédiate, ce qui est un atout pour les imprévus financiers.

Cas pratique : comparaison fiscale pour un foyer

Imaginons un couple imposable à 20 % qui perçoit 1 000 € d’intérêts bruts sur différents placements. Sur le Livret Fortuneo, après PFU de 30 %, leurs prélèvements seraient de 300 €, soit 700 € nets. Si le même foyer est en position où le barème progressif les avantage, ils pourraient opter pour cette imposition ; c’est une optimisation à simuler avant de choisir le traitement fiscal.

Enfin, gardez à l’esprit que les livrets réglementés restent la colonne vertébrale d’une épargne liquide pour la plupart des ménages, et que le Livret + trouve sa place comme complément flexible lorsque les plafonds du Livret A ou du LDDS sont atteints.

Insight : vérifier les conditions livret épargne et simuler l’impact fiscal est indispensable pour évaluer réellement la performance nette d’un Livret Fortuneo.

Avantages livret Fortuneo et limites : pour quels profils ? avis livret épargne 2025

Le bilan des avantages livret Fortuneo est clair : pas de frais, absence de plafond contraignant pour la plupart des épargnants, liquidité immédiate, et promotions ponctuelles attractives. C’est un produit conçu pour la gestion de trésorerie et l’épargne de précaution.

Considérons l’exemple d’Atelier Dupont, petite entreprise individuelle. Le gérant y place temporairement des excédents de trésorerie en attendant des dépenses planifiées. Le Livret Fortuneo lui permet de récupérer rapidement des fonds sans pénalité et de profiter d’un rendement supérieur à celui d’un compte courant classique.

Limites et scénarios où le livret n’est pas optimal

Si vous recherchez une épargne pour un objectif à long terme (projet immobilier, retraite, etc.), le Livret + n’est pas le plus adapté. Les livrets réglementés comme le Livret A ou le LEP restent indispensables, notamment pour la défiscalisation. Pour des horizons plus rémunérateurs, il faut se tourner vers des produits structurés ou des comptes à terme. Pour comparer ces options, la lecture d’un comparatif des comptes à terme ou produits alternatifs peut être utile, comme dans le dossier sur le meilleur compte à terme 2025.

Autre limite : la variabilité du taux. La banque peut ajuster le taux de base selon le contexte économique, ce qui rend la projection de rendement à long terme incertaine.

Profil idéal pour ce livret

Le Livret Fortuneo convient à :

- 🧾 Les freelances et indépendants qui ont besoin d’un compte tampon.

- 🏠 Les ménages ayant atteint le plafond du Livret A et cherchant une alternative liquide.

- 📈 Les épargnants opportunistes souhaitant profiter d’offres promotionnelles ponctuelles.

Pour une allocation complète du patrimoine, combinez livrets réglementés et placements plus rémunérateurs. Un comparatif global et des outils numériques aident à arbitrer efficacement ; pour des méthodes pratiques, consultez les ressources qui aident à optimisez vos finances.

Insight : le Livret Fortuneo est un excellent outil de flexibilité et liquidité, mais doit être utilisé en complément d’une stratégie d’épargne structurée.

Comparatif livrets épargne et stratégie pratique pour épargne 2025

Faire un comparatif livrets épargne permet de définir une stratégie claire pour 2025. Il faut distinguer trois objectifs : réserve de précaution (liquidité), épargne projet (moyen terme) et recherche de rendement (long terme).

Stratégie recommandée selon horizon

– Court terme (prévoir 3–12 mois) : privilégiez la liquidité et la disponibilité ; le Livret Fortuneo peut être pertinent si vous avez dépassé les plafonds du Livret A.

– Moyen terme (1–5 ans) : regardez les comptes à terme et certains livrets alternatifs qui offrent un meilleur rendement si vous pouvez immobiliser les sommes. L’article sur le meilleur compte à terme 2025 donne des pistes concrètes.

– Long terme (5+ ans) : privilégiez l’assurance vie multisupport, les unités de compte et l’investissement progressif. Fortuneo propose aussi des solutions d’assurance vie performantes au sein du groupe, qui méritent d’être étudiées.

Liste d’actions pratiques à mettre en œuvre 👍

- ✅ Faire un audit rapide de vos liquidités et déterminer un fonds d’urgence (3–6 mois) 💼

- ✅ Utiliser le Livret A et LDDS en priorité pour la réserve défiscalisée 🌿

- ✅ Placer les excédents temporaires sur le Livret Fortuneo pendant les promotions 🎯

- ✅ Comparer les comptes à terme et l’assurance vie pour les montants non nécessaires à court terme 📊

- ✅ Simuler l’impact fiscal avant d’accepter l’imposition par défaut (PFU) ⚖️

Pour tenir vos choix cohérents dans le temps, adoptez des outils de suivi en ligne et des comparateurs fiables, et n’hésitez pas à consulter des ressources sur la gestion digitale pour mieux optimisez gestion financière en ligne.

Insight : un comparatif livrets épargne et une stratégie segmentée par horizon permettent de tirer le meilleur parti du Livret Fortuneo sans sacrifier la performance globale de votre patrimoine.

Le Livret Fortuneo est-il sécurisé pour une épargne de précaution ?

Oui : le capital est garanti et les fonds restent disponibles immédiatement. La sécurité opérationnelle dépend des garanties et normes appliquées par la banque en ligne. Il convient de vérifier la protection des dépôts et les conditions générales avant d’ouvrir un compte.

Comment est calculé le taux et quand sont versés les intérêts ?

Les intérêts sont calculés par quinzaine et capitalisés au 31 décembre. Le taux est variable et la banque peut le modifier selon l’évolution des marchés.

Peut-on ouvrir un Livret + sans être client de Fortuneo ?

Généralement, l’ouverture d’un Livret + exige d’avoir un compte de dépôt chez Fortuneo. Vérifiez les conditions d’ouverture actuelles dans l’espace client ou la documentation de la banque.

Le taux promotionnel s’applique-t-il automatiquement aux clients existants ?

Les promotions s’adressent souvent aux nouveaux clients ou aux nouveaux versements. Les conditions (plafond, durée, éligibilité) doivent être lues attentivement lors de l’offre.

Comment optimiser la fiscalité des intérêts ?

Par défaut, la flat tax de 30 % s’applique. Vous pouvez opter pour le barème progressif si cela est plus favorable selon votre tranche d’imposition. Simulez les deux options avant de valider.