En bref

- 🔎 Les comptes à terme restent une solution d’épargne sécurisée, mais les taux d’intérêt compte à terme ont décru en 2025 par rapport à 2023-2024.

- 💡 Pour choisir compte à terme, examinez le dépôt minimum, la durée, la méthode de calcul des intérêts et les conditions compte à terme.

- 📊 Les formules (taux nominal vs actuariel) modifient fortement le rendement compte à terme effectif : calculez le TRAAB pour comparer.

- ⚖️ Fiscalement, le PFU à 30 % s’applique par défaut ; l’option pour le barème progressif peut être préférable selon votre tranche d’imposition.

- 🧭 Exemples concrets montrent comment combiner CAT et autres produits (fonds en euros, crowdlending) pour un investissement à terme optimisé.

Comparatif des meilleurs comptes à terme en 2025 : lire une offre rentable

Dans ce premier volet, nous passons au crible les offres qui sont arrivées en tête des comparatifs en 2025. Sophie, 38 ans et cadre, cherche à placer 50 000 € en limitant les risques. Elle veut le meilleur compte à terme combinant taux attractif et conditions souples. Pour elle, la lecture attentive des fiches produit et des conditions compte à terme est essentielle.

Voici une synthèse des 7 offres dominantes, reformulée pour mieux comprendre leurs points forts et limites.

| Banque 🏦 | Taux annoncé 📈 | Durée ⏳ | Dépôt min. 💶 | Particularité 🔍 |

|---|---|---|---|---|

| Placement-Direct | 2,80 % 🟢 | 1–5 ans | 10 000 € | Capitalisation à l’échéance, pénalité 25 % si retrait |

| BoursoBank | 3,00 % 🔵 | 1–18 mois | 5 000 € | Compte bancaire requis |

| Ramify | 3,71 % → 3,51 % 🟡 | 3 mois → 1 an | 100 000 € | Taux progressif, très élevé mais dépôt important |

| Distingo | 3,50 % 🟠 | 1 an | 1 000 € | Ouverture d’un Livret Distingo requise |

| Monabanq | 2,10 % → 3,80 % 🔴 | 1–5 ans | 3 000 € | Compte Monabanq obligatoire |

| Raisin (partenaires) | jusqu’à 3,60 % 🟣 | 1 an | variable (souvent 1 000 €) | Multi-banque européenne, sans frais |

| Klarna Bank | 2,74 % ⚪ | 12 mois | 1 € | Souscription digitale, garantie nationale |

Pour approfondir des éléments liés aux banques en ligne et aux services associés, on peut consulter des ressources pratiques comme les guides sur la banque en ligne ou des pages dédiées aux services de gestion. Ces liens vous aident à vérifier si l’ouverture d’un compte est nécessaire pour accéder à une offre.

- 🔍 Regarder le dépôt minimum : une offre à 3,7 % n’est utile que si vous pouvez immobiliser 100 000 €.

- 🕒 Durée et liquidité : gardez de la trésorerie pour imprévus, sinon évaluez la pénalité pour retrait anticipé.

- 💸 Capitalisation : intérêts versés à l’échéance vs périodiquement influencent le rendement réel.

En complément, une vidéo explicative permet d’assimiler rapidement les différences entre taux fixes et progressifs.

Insight final : sélectionner le meilleur compte à terme nécessite d’équilibrer taux et accessibilité; un taux élevé n’est pas toujours synonyme de meilleure option si les conditions d’entrée sont contraignantes.

Choisir compte à terme selon votre profil : critères pratiques en 2025

Choisir la bonne offre relève d’un diagnostic personnel. Prenons l’exemple de Sophie : elle veut une offre rentable mais flexible pour des projets immobiliers à moyen terme. Ses priorités sont la disponibilité des fonds, un taux d’intérêt compte à terme raisonnable, et une fiscalité maîtrisée.

Voici les critères que tout épargnant doit peser avant de souscrire.

| Critère ✅ | Pourquoi c’est important ❗ | Comment l’évaluer 🔎 |

|---|---|---|

| Dépôt minimum 💶 | Définit l’accessibilité de l’offre | Vérifier si vous pouvez mobiliser la somme |

| Durée ⏳ | Impacte la liquidité et le rendement | Simuler besoins courts/longs |

| Mode de calcul 📐 | Influe sur rendement final (nominal vs actuariel) | Demander le TRAAB ou un exemple chiffré |

| Pénalités 🔒 | Coût réel d’un retrait anticipé | Comparer taux net après pénalités |

- 🧾 Exigences techniques : ouverture d’un compte courant, livret prérequis, ou dépôt minimum influencent la souscription.

- 🔁 Possibilités de diversification : ouvrez plusieurs CAT pour lisser dates d’échéance et opportunités.

- 📉 Scénario de taux en baisse : privilégiez la sécurité si vous craignez une baisse des taux et un rallongement des périodes de blocage.

Pour des calculs rapides et des aides pratiques, des outils en ligne existent, comme une calculette dédiée aux aides et simulations. Voir par exemple la calculette Mauricette pour estimer l’impact des prélèvements et du rendement.

Un autre aspect à considérer est la possibilité d’ouvrir un CAT via une plateforme de distribution (ex. Raisin), parfois plus souple pour diversifier entre banques européennes.

- 📌 Cas pratique : Sophie répartit 50 000 € en trois CAT — 10 000 € sur 6 mois (liquide), 20 000 € sur 2 ans (rendement intermédiaire), 20 000 € sur 5 ans (taux meilleur) — afin de concilier disponibilité et rendement.

Insight final : le choisir compte à terme efficace se fait à partir d’un profil de liquidité et d’un plan financier; ne chassez pas uniquement le taux le plus élevé.

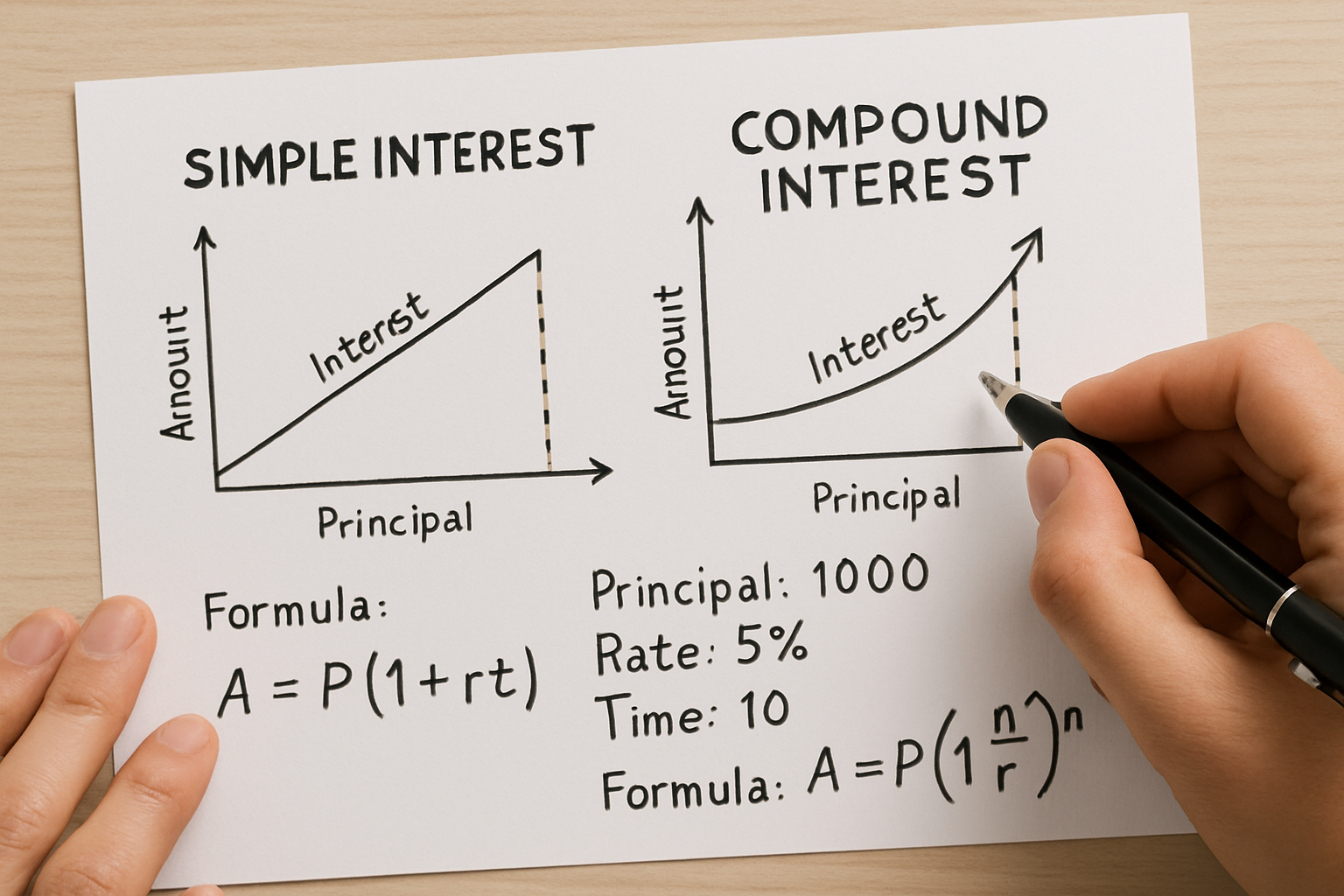

Comment sont calculés les intérêts et mesurer le rendement compte à terme

Comprendre le calcul des intérêts est essentiel pour comparer des offres similaires. Les méthodes usuelles influencent fortement le rendement réel perçu par l’épargnant. Nous illustrons ici avec des exemples et un cas pratique appliqué à 20 000 € pour Sophie.

| Méthode 🧮 | Formule | Exemple sur 20 000 € (3 mois) 📊 |

|---|---|---|

| Taux nominal (intérêts simples) 🔹 | Montant × (taux × jours/365) | 20 000 × (0,01 × 91/365) = 49,86 € 🎯 |

| Taux actuariel (intérêts composés) 🔸 | Montant × [(1+taux)^(prorata) − 1] | ≈ 125,21 € (mieux pour longs termes) ✨ |

| TRAAB (comparatif) 📈 | [(1+Intérêt/Montant)^(365/jours) − 1] | ≈ 2,5 % annuel sur l’exemple cité 🔍 |

- 📌 Intérêts simples : méthode la plus transparente mais souvent moins généreuse pour de longues durées.

- 🔁 Intérêts composés : avantageux si réinvestissement possible.

- 📎 TRAAB : excellent indicateur pour comparer des formules de durées différentes.

Petit exercice : si vous comparez une offre à 2,7 % sur 5 ans et une autre à 3,6 % sur 1 an réinvestie, calculez le TRAAB pour décider. Pour Sophie, un calcul rapide a révélé que la durée d’immobilisation et l’effet composé favorisaient parfois une offre à taux légèrement inférieur mais plus longue, selon le mode de capitalisation.

Pour comprendre l’impact fiscal avant de vous engager, pensez à intégrer le prélèvement à la source dans vos simulations. Une ressource sur les virements et mouvements bancaires peut aider à estimer les délais et coûts associés : guide sur les virements.

- 💡 Astuce : demandez toujours un exemple chiffré à la banque (intérêt brut, net, et TRAAB) avant signature.

Insight final : la lecture attentive des méthodes de calcul et la comparaison via le TRAAB vous évitent de surévaluer une offre simplement sur la base du taux brut affiché.

Fiscalité, alternatives et comparaison avec fonds en euros pour un placement financier 2025

La fiscalité pèse fortement sur le rendement net. Le PFU (flat tax) de 30 % s’applique par défaut aux intérêts des comptes à terme. Sophie doit donc intégrer ce prélèvement dans sa simulation pour connaître le gain réellement disponible.

| Impôt 🔍 | Taux | Effet sur 1 000 € d’intérêts 💸 |

|---|---|---|

| PFU (par défaut) | 30 % | Net = 700 € après prélèvements 😕 |

| Option barème progressif | Selon tranche marginale | Peut être avantageux si taux marginal bas; CSG partiellement déductible 🔁 |

- ⚖️ PFU : appliqué automatiquement, simple mais pas toujours optimal.

- 📝 Option barème : à étudier si vos autres revenus sont faibles.

- 📌 Comparaison fonds en euros : ces supports d’assurance-vie offrent parfois un bonus et une fiscalité différente après 8 ans.

En 2025, plusieurs assureurs continuent de bonifier les fonds en euros pour rester compétitifs face aux CAT. Generali, par exemple, a mis en place une bonification pour les souscriptions 2025-2026 sous conditions. Ces alternatives peuvent offrir un rendement compte à terme similaire voire supérieur, avec une fiscalité potentiellement plus favorable sur long terme.

Si vous cherchez des voies complémentaires, le crowdlending ou l’investissement en entreprises peuvent diversifier le rendement. Pour en savoir plus sur ce type d’investissement, consultez les fiches pratiques sur le crowdlending.

- 🔍 Comparaison pratique : un CAT à 2,7 % brut vs un fonds en euros à 3 % brut avec bonification — calculez l’effet de la fiscalité et des éventuels frais pour choisir.

- 🏦 Contrainte : certains CAT exigent d’être client de la banque; vérifiez donc les conditions d’accès à l’offre.

Insight final : ne jugez pas une offre uniquement sur le taux; considérez la fiscalité, la durée, et les alternatives comme l’assurance-vie ou le crowdlending avant de verrouiller votre épargne.

Scénarios concrets et stratégie : comment maximiser une offre rentable en 2025

Pour rendre concret ce qui précède, revenons à Sophie et explorons trois scénarios stratégiques adaptés à ses objectifs. Chaque stratégie illustre comment combiner produits pour optimiser le placement financier 2025.

| Scénario 🎯 | Allocation | Avantages | Risques / contraintes |

|---|---|---|---|

| Liquidité prioritaire | 30 % 6 mois, 70 % disponible en fond | Flexibilité, accès aux opportunités 💧 | Rendement modéré |

| Optimisation rendement | 50 % 5 ans (taux long), 50 % 2 ans | Maximisation du taux global 📈 | Fort blocage, besoin d’anticipation |

| Mix sécurité + diversification | 40 % CAT, 40 % fonds en euros, 20 % crowdlending | Rendement stabilisé et diversification 🔁 | Complexité de gestion |

- 🧩 Astuce de tranches : échelonner des CAT (3 mois, 12 mois, 60 mois) pour profiter de meilleures opportunités sans tout bloquer.

- 🔗 Outils utiles : se référer aux guides d’investissement et aux services de gestion en ligne. Par exemple, la rubrique sur l’investissement en entreprises propose des pistes pour diversifier hors CAT : investir en entreprises.

- 📂 Tenir compte des conditions : certaines offres exigent un compte ou un produit associé (ex. Livret Distingo, Monabanq) — vérifiez avant de basculer des fonds.

Finalement, Sophie opte pour un mix : 10 000 € sur Klarna (12 mois, 2,74 %), 20 000 € sur Raisin partenaire (1 an, 3,6 %), et 20 000 € répartis entre fonds en euros et réserve de liquidité. Ce montage équilibre rendement et disponibilité, tout en tirant parti d’une offre rentable sur une partie du capital.

Insight final : une stratégie robuste combine plusieurs produits pour lisser les échéances, limiter la fiscalité et sécuriser une partie du capital, plutôt que de placer la totalité sur un seul CAT.

Qu’est-ce qu’un compte à terme et à qui s’adresse-t-il ?

Un compte à terme (CAT) est un placement qui immobilise un capital pour une durée définie en échange d’intérêts. Il convient aux épargnants et entreprises recherchant un rendement garanti et une épargne sécurisée, prêts à bloquer une partie de leur trésorerie.

Comment comparer efficacement les offres ?

Comparez le taux brut, la méthode de calcul (nominal ou actuariel), le TRAAB, le dépôt minimum, la durée et les pénalités de retrait. Utilisez des tableaux comparatifs et demandez toujours un exemple chiffré à la banque.

La fiscalité peut-elle rendre une offre moins attractive ?

Oui. Le PFU à 30 % s’applique par défaut. Selon votre tranche marginale, l’option pour le barème progressif peut être plus intéressante. Intégrez la fiscalité dans vos simulations pour connaître le rendement net.

Peut-on ouvrir plusieurs comptes à terme simultanément ?

Oui. Ouvrir plusieurs CAT répartis sur différentes durées est une stratégie courante pour lisser les échéances et optimiser l’accès aux liquidités.