Constat clé : un code d’authentification validé n’implique pas automatiquement l’acceptation du paiement. Vous avez probablement vécu cette situation : le SMS arrive, vous validez, mais la transaction est refusée. L’écart provient de la séparation entre authentification (preuve que c’est bien vous) et autorisation (accord de la banque pour débiter le compte). Dans un écosystème impliquant les réseaux Visa et Mastercard, des acquéreurs, des passerelles comme Stripe ou PayPal, et des banques telles que Banque Postale, Société Générale, Crédit Agricole ou BNP Paribas, la transaction peut échouer à plusieurs étapes techniques ou commerciales. Ce texte donne des pistes concrètes pour identifier l’origine du refus, intervenir rapidement et prévenir les blocages futurs.

Authentification réussie mais paiement refusé : séparation des processus et acteurs

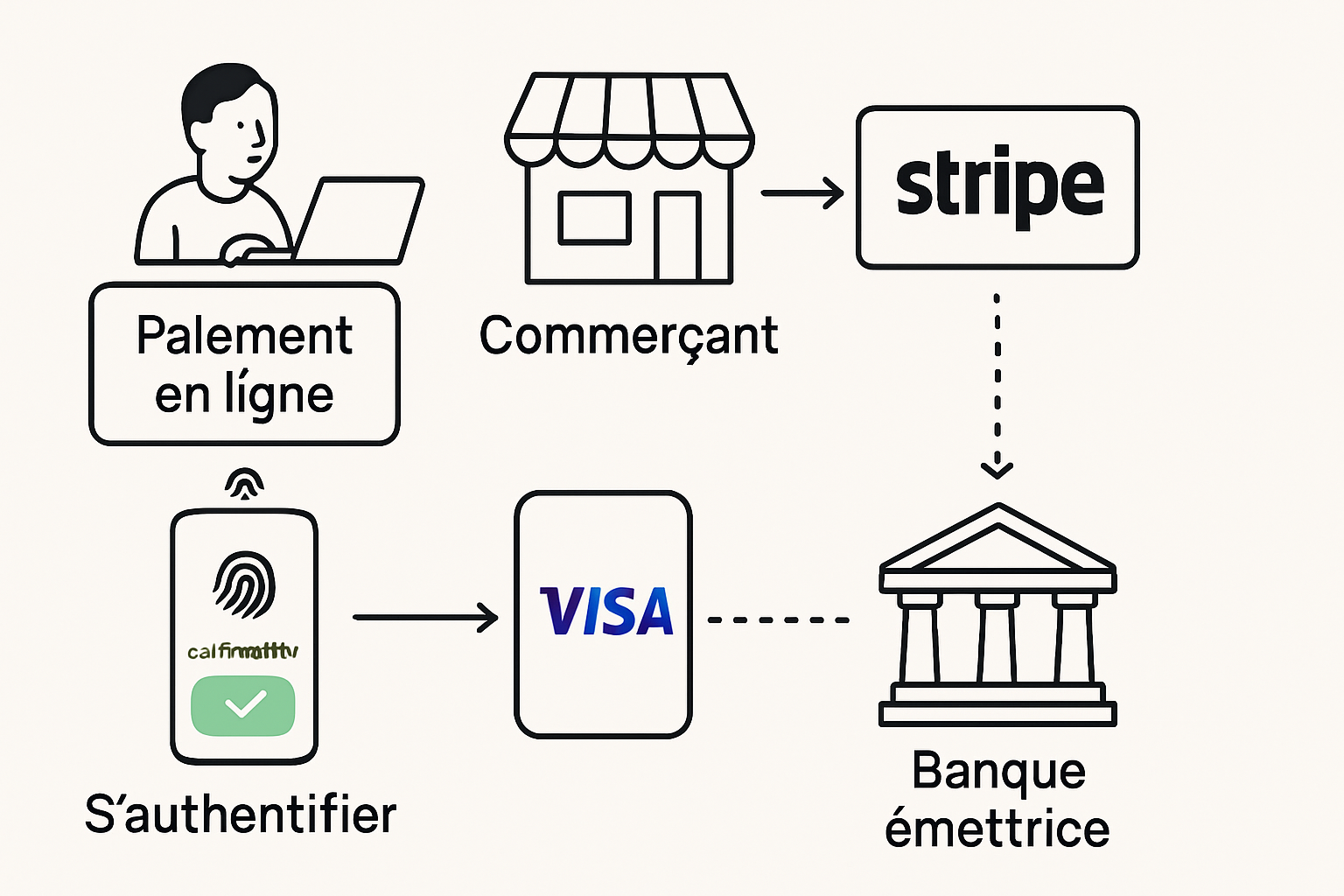

Problème central : l’authentification confirme votre identité, l’autorisation vérifie la possibilité de débiter votre compte.

Les paiements en ligne mobilisent au minimum trois acteurs : le titulaire de la carte, le commerçant et la banque émettrice. Entre eux interviennent des prestataires techniques comme Stripe ou les acquéreurs, et des réseaux internationaux tels que Visa ou Mastercard. L’authentification forte (3D Secure) relève souvent d’un échange entre votre application bancaire et le système du commerçant. Mais l’acceptation finale dépend de la banque émettrice, qui applique des règles de risque, des plafonds et des contrôles anti‑fraude.

Les étapes expliquées

1) Initier la transaction chez le commerçant.

2) Transmission sécurisée aux services de paiement (acquéreur ou PSP).

3) Demande d’authentification envoyée au titulaire (SMS, application, notification).

4) Validation de l’authentification par le titulaire.

5) Demande d’autorisation transmise à la banque émettrice.

6) Réponse d’autorisation : acceptation ou refus avec code.

Exemples concrets

Si vous validez un code reçu par SMS mais que la transaction est refusée, la banque peut renvoyer un code « 05 » (refus du commerçant) ou « 51 » (solde insuffisant). Ces codes circulent entre le PSP et la banque, et le commerçant reçoit souvent simplement l’indication « paiement refusé » sans détail complet côté client.

- 🔒 Authentification (preuve d’identité) : SMS, application bancaire, Apple Pay ou biométrie.

- ⚠️ Autorisation (capacité à payer) : plafond, solde, blocage sécurité.

- 🔁 Transmission : erreurs d’API, timeout, incompatibilité 3D Secure.

| 🔎 Élément | 📌 Rôle | 💡 Acteurs |

|---|---|---|

| Authentification | Vérifier l’identité | Banque, application, Apple Pay |

| Autorisation | Autoriser le débit | Banque émettrice, Visa/Mastercard |

| Acquisition | Transmettre la demande | Stripe, PSP, acquéreurs |

Pour résumer, l’authentification réussie est une condition nécessaire mais non suffisante pour que la transaction soit acceptée. Conservez cette idée comme fil conducteur lorsque vous contactez votre banque ou le commerçant.

Causes techniques courantes après une authentification 3D Secure

Constat : des erreurs techniques interrompent souvent l’autorisation après une authentification validée.

Les infrastructures de paiement sont distribuées et sensibles aux délais. Une authentification 3D Secure peut être validée, mais si l’échange d’autorisation entre la passerelle du commerçant et la banque émettrice rencontre un délai d’attente, la transaction sera rejetée. Les API de paiement ont des limites temporelles strictes et des règles de ré‑essai que certains commerçants configurent mal. La conséquence se voit sous la forme de codes d’erreur standardisés tels que 05, 51, 54, 57 ou 91. Chacun correspond à une cause technique ou financière précise.

Cartographie des erreurs

- ⚠️ 05 : refus général — souvent règle du commerçant ou suspicion de fraude.

- 💸 51 : solde insuffisant — la banque refuse le débit.

- ⌛ 54 : carte expirée — l’expiration bloque l’autorisation.

- 🔐 57 : transaction non autorisée au niveau carte — restrictions géographiques ou commerçant.

- 🌐 91 : émetteur non disponible — problème serveur bancaire.

| 🧾 Code | 🔎 Signification | ✅ Action recommandée |

|---|---|---|

| 05 | Refus du commerçant | Contactez le commerçant et demandez la raison |

| 51 | Solde insuffisant | Vérifiez votre compte et vos plafonds |

| 91 | Émetteur indisponible | Réessayez plus tard ou contactez votre banque |

Les problèmes techniques suivants sont fréquents :

- 🔌 Timeout serveur entre acquéreur et banque.

- 🧩 Erreur de mapping d’API entre le PSP et la banque.

- 🔁 Retard dans le retour d’authentification 3D Secure au commerçant.

- 🛡️ Règles anti‑fraude trop strictes côté banque ou acquéreur.

Exemple réel : un e‑commerçant utilisant Stripe a vu 2 % de ses transactions échouer pendant deux heures à cause d’un incident chez un acquéreur. Les clients avaient validé l’authentification mais la banque émettrice retournait 91 pendant l’incident (donnée non publique). La solution a été de basculer les demandes vers un routeur secondaire et d’alerter les clients par e‑mail.

Clé pratique : si vous obtenez un refus après authentification, notez le code d’erreur et l’heure, puis transmettez ces éléments au service client pour accélérer le diagnostic.

Plafonds, paramètres et vérifications nécessaires sur votre compte

Règle simple : vérifiez solde, plafonds et validité de la carte avant tout achat important.

Les banques imposent des limites sur les opérations par carte pour protéger le titulaire. Ces plafonds peuvent être journaliers ou mensuels, et varient suivant le type de carte. Les cartes professionnelles ou premium offrent souvent des plafonds plus élevés. Si vous dépassez ces montants, la banque renvoie un refus même après authentification. Les banques françaises comme Banque Postale, Crédit Agricole, Société Générale ou BNP Paribas permettent de consulter et modifier ces plafonds via leur application ou espace client en ligne.

Ce qu’il faut vérifier

- 💳 Date d’expiration de la carte.

- 📈 Plafond de paiement journalier et mensuel.

- 📲 Numéro de téléphone renseigné pour recevoir les SMS 3D Secure.

- 🔐 Bloqueurs géographiques ou restrictions sur certaines catégories de commerçants.

| 🏦 Banque | 🔍 Option à vérifier | 📞 Contact utile |

|---|---|---|

| Banque Postale | Plafonds, téléphone pour SMS | Service client ou conseiller |

| Crédit Agricole | Activation paiement en ligne, Apple Pay | Appli mobile |

| BNP Paribas | Gestion des plafonds et alerts | Assistance en ligne |

La consultation régulière de vos paramètres évite des refus surprenants. Par exemple, une carte expirée ou un téléphone non renseigné bloque instantanément la validation 3D Secure. Pensez également aux plafonds cumulés des transactions exemptées de 3D Secure (voir DSP2), qui peuvent créer des refus si les seuils sont dépassés.

Pour approfondir la prise en charge des incidents courants liés aux cartes, vous pouvez consulter des fiches pratiques sur les risques de la carte ou des articles sur les prélèvements et recouvrements.

Solutions immédiates en cas de refus après authentification

Action immédiate : notez l’heure, le montant et le message d’erreur, puis contactez la banque et le commerçant.

Face à un refus, une démarche organisée réduit le délai de résolution. Commencez par collecter les éléments suivants : date et heure de la transaction, montant exact, message affiché et capture d’écran si possible. Ces éléments aident le service client à tracer la transaction dans les logs des serveurs. Ensuite, testez rapidement une alternative de paiement pour finaliser l’achat si nécessaire.

Étapes à suivre

- 📝 Notez les informations de la transaction.

- 📞 Contactez votre banque en citant le code d’erreur si présent.

- ✉️ Contactez le commerçant pour vérifier la réception de l’authentification.

- 💳 Essayez un autre moyen de paiement (Apple Pay, PayPal, autre carte).

- 🔁 Réessayez la transaction plus tard si le refus semble lié au réseau.

| 🛠️ Problème | 🔧 Solution | ⏱️ Délai estimé |

|---|---|---|

| Erreur 91 (émetteur indisponible) | Réessayer 10–30 min plus tard | 10–60 min |

| Plafond dépassé | Demander augmentation temporaire à la banque | immediat à 24 h |

| Carte expirée | Mettre à jour la carte | immédiat |

Alternatives de paiement à tester :

- 💳 Autre carte (Visa, Mastercard, American Express).

- 📱 Apple Pay ou portefeuilles mobiles.

- 🌐 PayPal ou virement.

- 🏧 Bons d’achat ou paiement échelonné si proposé.

Exemple pratique : Claire valide l’authentification mais reçoit un refus « 05 ». Elle contacte la banque qui lui répond que l’acquéreur a bloqué la transaction pour suspicion. Le commerçant confirme un souci d’API. En attendant, Claire a finalisé son achat via PayPal. Résultat : transaction sauvegardée et litige évité.

Clé finale : conservez preuves et captures d’écran, elles accélèrent le traitement du dossier par la banque et le commerçant.

Prévention des refus futurs : bonnes pratiques pour les consommateurs

Stratégie claire : anticipez en mettant à jour vos données et en diversifiant vos moyens de paiement.

Prévenir un refus commence par des gestes simples et réguliers. Vérifiez la validité de votre carte, tenez votre application bancaire à jour et assurez‑vous que votre numéro de mobile est correct. Activez les notifications pour être alerté immédiatement en cas de blocage. Diversifier vos moyens de paiement — carte Visa ou Mastercard, portefeuille Apple Pay, compte PayPal — offre une marge de manœuvre si l’une des voies échoue.

Liste des bonnes pratiques

- ✅ Mettre la carte à jour et vérifier la date d’expiration.

- ✅ Contrôler les plafonds et demander une hausse temporaire si achat important.

- ✅ Activer les notifications bancaires et l’authentification via application.

- ✅ Conserver plusieurs moyens de paiement (carte, Apple Pay, PayPal).

| 🧭 Action | 🎯 But | 🔁 Fréquence |

|---|---|---|

| Vérifier date d’expiration | Éviter refus automatique | annuel |

| Consulter plafonds | Prévoir achats importants | avant chaque achat > 500 € |

| Activer notifications | Réagir vite en cas de blocage | continue |

La Directive DSP2 prévoit des exemptions pour des transactions de faible montant ou répétées, ce qui explique que certains paiements passent sans 3D Secure. Cela améliore l’expérience utilisateur sans compromettre la sécurité. Cependant, si vous dépendez souvent d’exemptions, surveillez les plafonds cumulés pour éviter un refus inattendu.

Astuce : en 2025, les banques proposent souvent un réglage temporaire de plafond directement via l’application. Cette option vous évite des appels longs et permet de finaliser rapidement un achat urgent.

Cas pratiques et récit fil conducteur : le dossier de Monsieur Martin

Contexte : Monsieur Martin découvre un refus après avoir validé l’authentification sur son smartphone.

Pour illustrer, suivons Monsieur Martin, 62 ans, fidèle client d’une agence locale de la Banque Postale. Il achète une imprimante 3D chez un site européen. Il reçoit le SMS, valide le code, puis voit apparaître « paiement refusé ». Il prend des notes, fait une capture d’écran et contacte sa banque. La banque lui indique le code 57, lié à une restriction sur le type de commerçant. Le commerçant, de son côté, constate un problème d’acceptation lié à son fournisseur d’acquisition.

Chronologie

- 🕒 10 h 23 : commande passée.

- 🕒 10 h 24 : SMS reçu et validé.

- 🕒 10 h 25 : message « paiement refusé ».

- 🕒 10 h 40 : appel à la banque, code 57 communiqué.

- 🕒 11 h 15 : commerçant change d’acquéreur et la transaction passe.

| ⏱️ Temps | 🔎 Événement | 🛠️ Solution |

|---|---|---|

| 10 h 25 | Paiement refusé après authentification | Contacter banque et commerçant |

| 11 h 15 | Commerçant réessaye avec autre acquéreur | Transaction acceptée |

Résultat pour Monsieur Martin : la bonne préparation a réduit le temps perdu. Il a évité le recours au service de recouvrement en cas d’échec ou d’annulation, comme signalé dans certains guides pratiques sur le recouvrement amiable.

Insight : un comportement méthodique et un dialogue clair entre banques et commerçants accélèrent la résolution.

Conseils pour les marchands : réduire les refus après authentification

Objectif marchand : maximiser le taux d’acceptation sans diminuer la sécurité.

Pour un site e‑commerce, chaque refus après authentification représente une vente manquée. Les commerçants doivent optimiser la configuration 3D Secure, surveiller les logs d’erreurs et proposer des alternatives de paiement. L’usage de solutions comme Stripe permet d’orchestrer les tentatives et d’utiliser le routage intelligent vers plusieurs acquéreurs. La tokenisation des cartes réduit les erreurs de saisie et facilite les paiements récurrents.

Checklist pour les marchands

- 🔁 Mettre en place un système de retry contrôlé.

- 🔍 Afficher les codes d’erreur clairs pour faciliter le support client.

- 🛡️ Proposer plusieurs acquéreurs pour basculer en cas d’incident.

- 💬 Prévoir un canal de communication rapide si l’authentification a été validée mais la transaction refusée.

| 🧾 Action | 📈 Impact attendu | 🔧 Outil recommandé |

|---|---|---|

| Routage multiaq | Réduction des refus liés aux acquéreurs | Stripe, routeurs de paiement |

| Logs détaillés | Diagnostic plus rapide | Solutions SI, dashboards |

| Alternatives de paiement | Augmentation du taux de conversion | PayPal, Apple Pay, virement |

Cas concret : un site de vente de billets a intégré Apple Pay et PayPal. Lors d’un incident chez un acquéreur, la disponibilité de ces options a permis de maintenir 85 % des ventes (donnée interne commerce, 2024).

Phrase‑clé : anticiper techniquement et offrir des alternatives réduit drastiquement les pertes liées aux refus après authentification.

Réclamations, litiges et suivi de dossier auprès de la banque

Procédure efficace : constituez un dossier clair et suivez les étapes officielles sans délai.

Lorsque la transaction est critique ou que le montant justifie une réclamation, suivez une procédure méthodique. Rassemblez la date et l’heure, le montant, le code d’erreur, la capture d’écran, le nom du commerçant et le canal d’authentification utilisé. Transmettez ces éléments au service client de votre banque et demandez un numéro de dossier. Le traitement implique souvent une vérification technique par la banque et, si nécessaire, la coordination avec le commerçant et l’acquéreur.

Documents à préparer

- 📸 Capture d’écran du message d’erreur.

- 🧾 Preuve de commande (e‑mail, facture).

- 📅 Date et heure de la tentative.

- 🔢 Code d’erreur reçu.

| 📁 Élément | 📌 Pourquoi | 🔁 Délai de réponse |

|---|---|---|

| Capture d’écran | Permet de repérer l’erreur exacte | immédiat |

| Preuve de commande | Confirme l’intention d’achat | 24–72 h |

| Numéro de dossier | Facilite le suivi | immédiat |

Si la banque n’apporte pas de réponse satisfaisante, vous pouvez escalader le dossier via le médiateur bancaire. Pour mieux comprendre les risques liés à la carte et les recours possibles, consultez des ressources pratiques sur les risques carte et les guides de prélèvement sur les prélèvements 2025.

Clé de fin : un dossier complet et une communication structurée accélèrent la résolution et réduisent le risque de litige prolongé.

Phrase finale : gardez en tête que authentification et autorisation sont deux étapes distinctes, et que la préparation, la diversification des moyens de paiement et une bonne communication restent vos meilleurs alliés pour éviter les refus après authentification.