En bref :

- 📌 PERCO à La Poste reste un levier d’épargne salariale pour les plans ouverts avant 2020, géré souvent avec La Banque Postale.

- 💶 Les avantages PERCO incluent abondement, exonérations fiscales partielles et opportunités de placements retraite.

- ⏳ Le fonctionnement PERCO repose sur des versements volontaires, la participation et l’intéressement, avec un blocage jusqu’à la retraite sauf cas de déblocage anticipé.

- 🔍 La fiscalité PERCO en 2025 conserve des avantages spécifiques à l’entrée et à la sortie; la transformation vers un PER collectif (PERECO) est possible.

- 🛠️ Outils numériques et service client facilitent le suivi, les simulations et les demandes de déblocage pour l’achat de la résidence principale ou autres événements.

PERCO La Poste 2025 : avantages PERCO et rôle de l’épargne salariale au sein du groupe

Pour un collaborateur du groupe La Poste, le PERCO représente historiquement un moyen attractif de se constituer une épargne orientée retraite. Ce dispositif, bien que fermé à la souscription depuis 2020, demeure pertinent pour les salariés ayant un plan actif et pour ceux qui envisagent la transition vers un Plan d’épargne retraite collectif plus récent.

Considérons le fil conducteur de Sophie, factrice basée en région parisienne, qui a reçu une prime d’intéressement conséquente en 2024. Elle a choisi d’investir cette prime dans son PERCO, ce qui lui a permis d’obtenir l’abondement de son employeur et de bénéficier d’un cadre fiscal avantageux.

Les bénéfices concrets du PERCO pour un salarié de La Poste

Le premier avantage est financier : l’abondement de l’employeur augmente le rendement effectif de chaque euro versé par le salarié. Ensuite, plusieurs formes de sommes peuvent alimenter un PERCO : l’intéressement, la participation, des versements volontaires et les droits du compte épargne-temps.

Par ailleurs, la gestion s’appuie souvent sur La Banque Postale, offrant des outils numériques pour suivre son portefeuille et effectuer des arbitrages. Ces services rendent la gestion moins lourde administrativement et plus accessible au quotidien.

- 🔎 Visibilité : accès en ligne au solde et aux performances 📈

- 💸 Abondement : contribution supplémentaire de l’employeur 💰

- 🧾 Fiscalité : exonérations partielles et optimisation des revenus 🔍

- 🏦 Gestion : fonds diversifiés et accompagnement par La Banque Postale 🤝

| Élément 📝 | Description 📌 | Impact pour le salarié 💡 |

|---|---|---|

| Abondement 🟢 | Participation financière de La Poste | Augmentation directe de l’épargne 🟩 |

| Intéressement 🔵 | Partage des bénéfices selon résultats | Source de versements défiscalisés 🔷 |

| Versements volontaires 🟡 | Apports personnels complémentaires | Flexibilité et optimisation fiscale 🟨 |

Sophie’s anecdote illustre la dynamique : en investissant sa prime, elle a doublé sa mise grâce à l’abondement, tout en sécurisant une partie en fonds euros pour limiter le risque. Cette stratégie mixte lui a permis d’équilibrer un horizon long pour la retraite complémentaire et une réserve plus sécurisée pour les aléas.

Ce levier est particulièrement utile pour les salariés qui souhaitent conjuguer avantage fiscal et croissance patrimoniale, tout en restant connectés à leurs objectifs de retraite. Insight : bien utilisé, le PERCO transforme une prime ponctuelle en une vraie stratégie retraite.

Fonctionnement PERCO à La Poste : cotisations PERCO, placements retraite et gestion opérationnelle

Comprendre le fonctionnement PERCO nécessite de détailler qui alimente le plan, comment sont investis les fonds et quelles règles encadrent la disponibilité. Les apports peuvent provenir de l’entreprise (abondement), de l’intéressement, de la participation, de versements volontaires et du compte épargne-temps (CET).

Pour illustrer, prenons l’exemple de Karim, employé au centre logistique, qui paramètre un versement automatique mensuel pour capter l’abondement maximal. Ce mécanisme simple lui permet d’optimiser ses cotisations sans y penser chaque mois.

Mécanismes de versement et types de placements

Le salarié choisit généralement entre plusieurs compartiments : fonds en euros pour la sécurité, unités de compte pour la performance, ou des profils répartis par âge. La Banque Postale propose des portefeuilles calibrés selon l’horizon retraite et la tolérance au risque.

La disponibilité des sommes est encadrée : blocage jusqu’à la retraite sauf cas de déblocage anticipé prévus par la loi (achat de la résidence principale, invalidité, décès d’un proche, surendettement, etc.). Ces règles restent largement identiques en 2025 pour les PERCO encore actifs.

- 📆 Cotisations PERCO : régulières ou ponctuelles selon le salarié

- 🏦 Placements retraite : fonds euros, unités de compte, profils par âge

- 🧾 Gestion : portefeuille géré ou libre arbitrage

- 🔐 Disponibilité : blocage standard jusqu’à la retraite

| Origine 💼 | Type de placement 🪙 | Avantage clé ⭐ |

|---|---|---|

| Intéressement 🟣 | Unité de compte / fonds euros | Exonération d’impôt sur le revenu 🔝 |

| Abondement 🟢 | Renfort de capital | Effet multiplicateur sur l’épargne 💪 |

| Versements volontaires 🟡 | Choix libre du salarié | Souplesse et optimisation fiscale 🧩 |

Sur le plan opérationnel, l’accès passe par un espace sécurisé en ligne. Les outils de suivi permettent de consulter la valeur liquidative, d’effectuer des arbitrages et de télécharger les justificatifs nécessaires pour une demande de déblocage anticipé.

Un point souvent négligé : la synchronisation entre le PEE et le PERCO. Certains salariés préfèrent répartir l’intéressement entre court/moyen terme (PEE) et long terme (PERCO) pour garder une poche de liquidité. Cette stratégie aide à répondre à un besoin imprévu sans toucher à l’épargne retraite.

En résumé, maîtriser le fonctionnement PERCO revient à combiner choix de placement, rythme de cotisation et anticipation des événements de vie. Insight : un dispositif bien paramétré permet de capter l’abondement et de sécuriser l’avenir financier du salarié.

Fiscalité PERCO en 2025 : règles de fiscalité PERCO, sorties et avantages fiscaux

La fiscalité PERCO demeure un élément déterminant pour décider d’affecter des sommes dans ce produit. En 2025, les principes qui s’appliquent aux PERCO encore en activité continuent d’offrir des exonérations à l’entrée pour certaines catégories de versements et des modalités spécifiques à la sortie.

Concrètement, les sommes issues de l’intéressement et de la participation versées dans le PERCO peuvent rester exonérées d’impôt sur le revenu, sous conditions. En revanche, certaines cotisations sociales restent dues, comme la CSG/CRDS, selon les règles en vigueur.

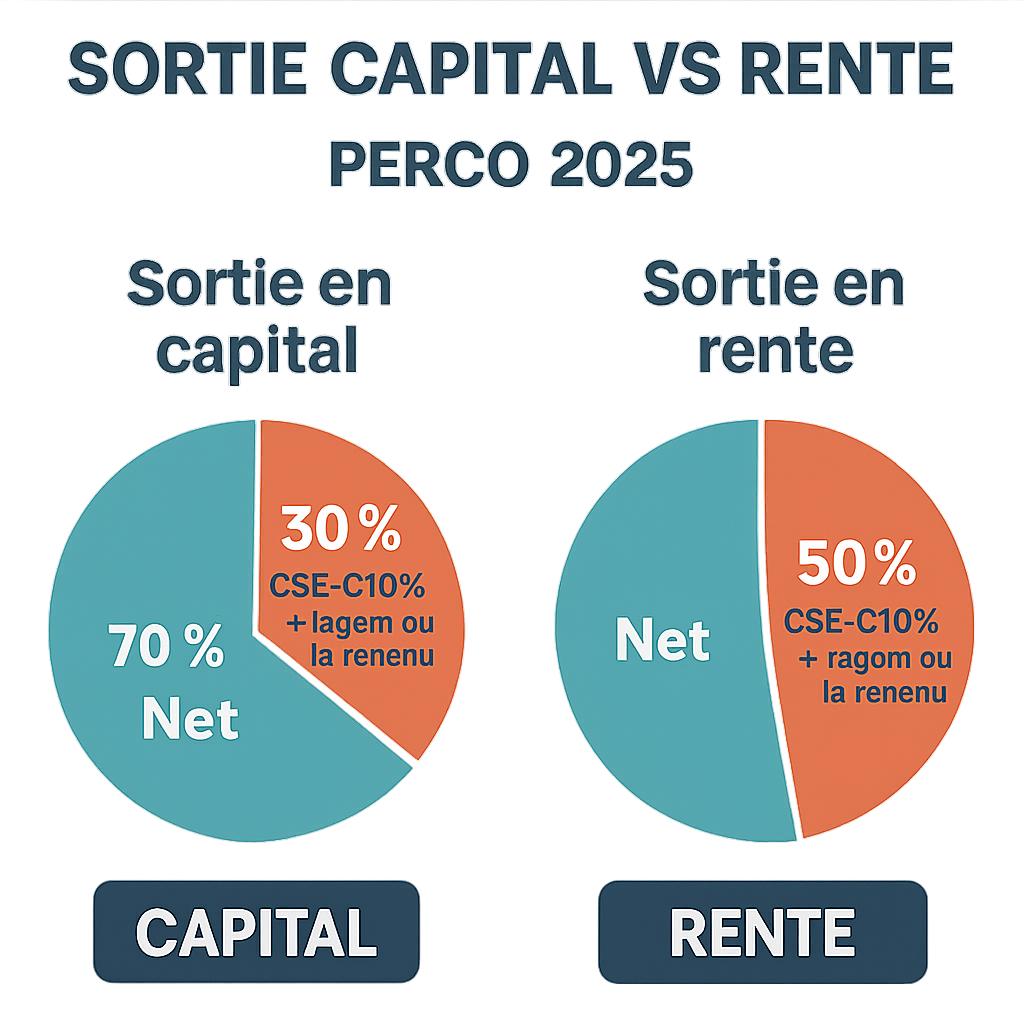

Sorties en capital ou en rente : implications fiscales

À la retraite, la sortie du PERCO peut intervenir en capital ou en rente. La sortie en capital garde souvent un traitement fiscal favorable, tandis que la rente viagère est imposée selon le régime des rentes viagères à titre onéreux. Le choix dépend du projet du salarié et de son profil fiscal.

Les cas de déblocage anticipé (achat de la résidence principale, invalidité, décès, surendettement) permettent d’accéder aux fonds sans attendre la retraite. Chaque demande réclame des justificatifs détaillés transmis via l’espace personnel.

- 💰 Entrée : exonération d’impôt sur certains apports 🔖

- 📉 Sortie : choix capital vs rente, fiscalité différente ⚖️

- 🧾 Prélèvements sociaux : CSG/CRDS à prévoir sur certains produits 🔎

- 🔁 Transformation : possibilité de transférer vers un PERCOL selon conditions 🔄

| Type de sortie 🏁 | Fiscalité 🧾 | Conséquence pour le bénéficiaire 🔍 |

|---|---|---|

| Capital 🟦 | Exonération possible selon origine des fonds | Liquidité immédiate pour projets 🎯 |

| Rente 🟪 | Imposition selon régime des rentes viagères | Sécurisation d’un revenu à vie 🛡️ |

| Déblocage anticipé 🟥 | Traitement variable selon motif | Accès ponctuel sans attendre la retraite 🏠 |

Un exemple chiffré aide à comprendre : si un salarié place une prime de 5 000 € issue de l’intéressement dans son PERCO et que La Poste abonde de 2 500 €, la somme investie bénéficie d’un traitement avantageux à l’entrée. À la sortie, l’imposition dépendra de la nature du retrait et de la part revenant à chaque type de fonds.

Pour les salariés qui détiennent encore un PERCO, il est souvent judicieux de simuler les différents scénarios de sortie (capital/rente) en tenant compte de la fiscalité et des besoins de trésorerie. Insight : optimiser la fiscalité au moment de l’entrée et de la sortie maximise l’impact réel de l’épargne constituée.

Stratégies pour optimiser son Plan d’épargne retraite collectif La Poste : arbitrages, allocations et transition vers PERCOL

Optimiser un Plan d’épargne retraite collectif comme le PERCO implique une stratégie claire : capter l’abondement, choisir des placements retraite adaptés et préparer la transition vers un dispositif plus moderne si nécessaire. Cette section propose des tactiques concrètes, illustrées par l’expérience de Marion, cadre au siège, qui a opéré une allocation progressive.

Première règle : maximiser l’abondement en respectant le plafond fixé par l’entreprise. C’est un rendement immédiat difficile à reproduire ailleurs. Marion a ajusté ses versements annuels pour toucher l’abondement maximal chaque année sans mettre en péril sa trésorerie.

Allocation selon l’âge et tolérance au risque

Une approche typique consiste à adopter un profil dynamique jeune pour les salariés de moins de 40 ans, puis à sécuriser progressivement via des fonds en euros à l’approche de la retraite. Les profils par âge proposés par La Banque Postale facilitent cette transition sans nécessiter une gestion active permanente.

Il est aussi possible d’opter pour une stratégie « mix & match » : partie sécurisée pour couvrir un besoin éventuel et partie plus dynamique pour viser de meilleures performances. Cela aide à concilier protection et performance.

- 📈 Maximiser l’abondement : programmer des versements automatiques ✅

- 🎯 Allocation ciblée : profils par âge ou mix sécurisé/dynamique 🎯

- 🔁 Rééquilibrage : vérifier annuellement la répartition 🔄

- 🔍 Suivi fiscal : simuler sorties pour choisir capital ou rente 💡

| Objectif 🥅 | Action recommandée 🛠️ | Résultat attendu ✅ |

|---|---|---|

| Maximiser abondement 🟢 | Programmer versements mensuels | Captation du complément employeur 💸 |

| Réduire le risque 🟡 | Augmenter part fonds euros à 60-65% avant 5 ans | Moindre volatilité des actifs 📉 |

| Optimiser rendement 🔵 | Allouer 20-40% en unités de compte | Potentiel de hausse sur long terme 🚀 |

Un conseil pratique : simulez l’impact fiscal de chaque scénario de sortie avec l’outil en ligne. Cela conditionne le choix entre capital et rente. Marion a ainsi choisi une sortie mixte pour lisser ses revenus à la retraite.

Enfin, anticiper la conversion vers un PERECO peut être pertinent si votre entreprise propose le transfert des droits. Vérifiez les conditions de transfert pour préserver les avantages acquis. Insight : une stratégie active, mais simple, permet de maximiser l’effet levier de l’abondement et d’ajuster le risque selon l’horizon.

Cas pratiques, démarches et déblocages : guide opérationnel pour gérer son PERCO La Poste au quotidien

Gérer un PERCO passe par des démarches simples mais formelles : création d’un accès en ligne, paramétrage des versements, demandes de déblocage et préparation de la sortie. Voici un guide pas-à-pas prenant l’exemple d’Ahmed, employé ayant décidé d’acheter sa résidence principale.

Pour initier une demande de déblocage anticipé, Ahmed a préparé les justificatifs requis (promesse de vente, attestation bancaire). La demande s’est faite via l’espace sécurisé, avec un suivi du statut en temps réel jusqu’au versement.

Étapes pratiques pour gérer son PERCO

1) Ouvrir l’espace personnel sur le portail de La Banque Postale ou l’application dédiée. 2) Vérifier l’historique des versements et l’abondement reçu. 3) Simuler différentes stratégies de sortie. 4) Constituer le dossier en cas de déblocage anticipé.

- 🖥️ Connexion sécurisée et paramétrage 🔒

- 📄 Préparation des justificatifs pour déblocage anticipé 🏠

- 📊 Simulation des scénarios de sortie et impact fiscal 🔍

- 📞 Contact service client pour accompagnement si besoin 🤝

| Action 🛠️ | Document requis 📄 | Délai indicatif ⏱️ |

|---|---|---|

| Demande de déblocage pour achat 🏠 | Promesse de vente, justificatifs revenus | 2 à 6 semaines ⏳ |

| Transfert vers PERCOL 🔁 | Accord entreprise, relevé de droits | Variable, souvent 1 à 3 mois 🕒 |

| Sortie à la retraite 🎓 | Attestation de départ à la retraite | Processus aligné sur la liquidation des droits ⚖️ |

Autre point clé : la conservation des documents. Conservez les relevés annuels et les attestations d’abondement ; ils servent en cas de contrôle fiscal ou de besoin de démontrer l’origine des fonds. Ahmed a gardé une copie numérique dans son espace personnel et a imprimé les justificatifs essentiels.

Enfin, contactez le service RH ou votre conseiller La Banque Postale pour toute question technique, notamment pour préparer une sortie mixte ou organiser un transfert vers un PER collectif. Insight : une bonne organisation administrative facilite l’accès aux fonds et optimise les choix financiers futurs.

Qui peut encore bénéficier d’un PERCO à La Poste en 2025 ?

Les salariés disposant d’un PERCO ouvert avant octobre 2020 peuvent continuer à l’alimenter et bénéficier des droits acquis. Les nouveaux dispositifs sont désormais des PER collectifs (PERCOL).

Quels sont les motifs acceptés pour un déblocage anticipé ?

Les principaux motifs incluent l’achat de la résidence principale, l’invalidité, le décès, le surendettement et certains cas de rupture professionnelle. Chaque dossier nécessite des justificatifs transmis via l’espace en ligne.

L’abondement de La Poste est-il toujours avantageux ?

Oui. L’abondement représente un gain immédiat sur l’épargne du salarié. Il convient de connaître le plafond fixé par l’accord d’entreprise pour maximiser cet avantage.

Peut-on transférer un PERCO vers un PER collectif (PERCOL) ?

Oui, sous conditions et selon les accords proposés par l’entreprise. Le transfert vise à conserver les droits tout en bénéficiant de la flexibilité du PERCOL.