Réforme des retraites 2025 : ce qu’il faut savoir pour comprendre les changements à venir

La France a connu une année 2025 et un début d’exercice 2026 marqués par des décisions lourdes de conséquences pour le système de retraite. Parmi les mesures ayant déjà pris effet figure une revalorisation des pensions en janvier 2025, tandis que des ajustements de calendrier, des suspensions partielles et des corrections de méthode ont été adoptés en fin d’année 2025. Comprendre ces évolutions demande d’ordonner le calendrier, d’évaluer l’impact sur l’âge de départ, la durée de cotisation et, surtout, sur le montant de la pension. Cet article suit le parcours de Camille, 45 ans, salariée du secteur privé, pour illustrer comment ces décisions modifient des trajectoires individuelles et génèrent un débat d’ampleur nationale sur l’équité et la pérennité du système. À travers des éléments chiffrés, des exemples concrets et des ressources pratiques, vous disposerez d’une compréhension claire des conséquences sociales et économiques de cette réforme gouvernementale, ainsi que des outils pour anticiper votre propre situation.

- 🔎 Revalorisation : +2,2 % appliquée au 1er janvier 2025 sur les régimes de base.

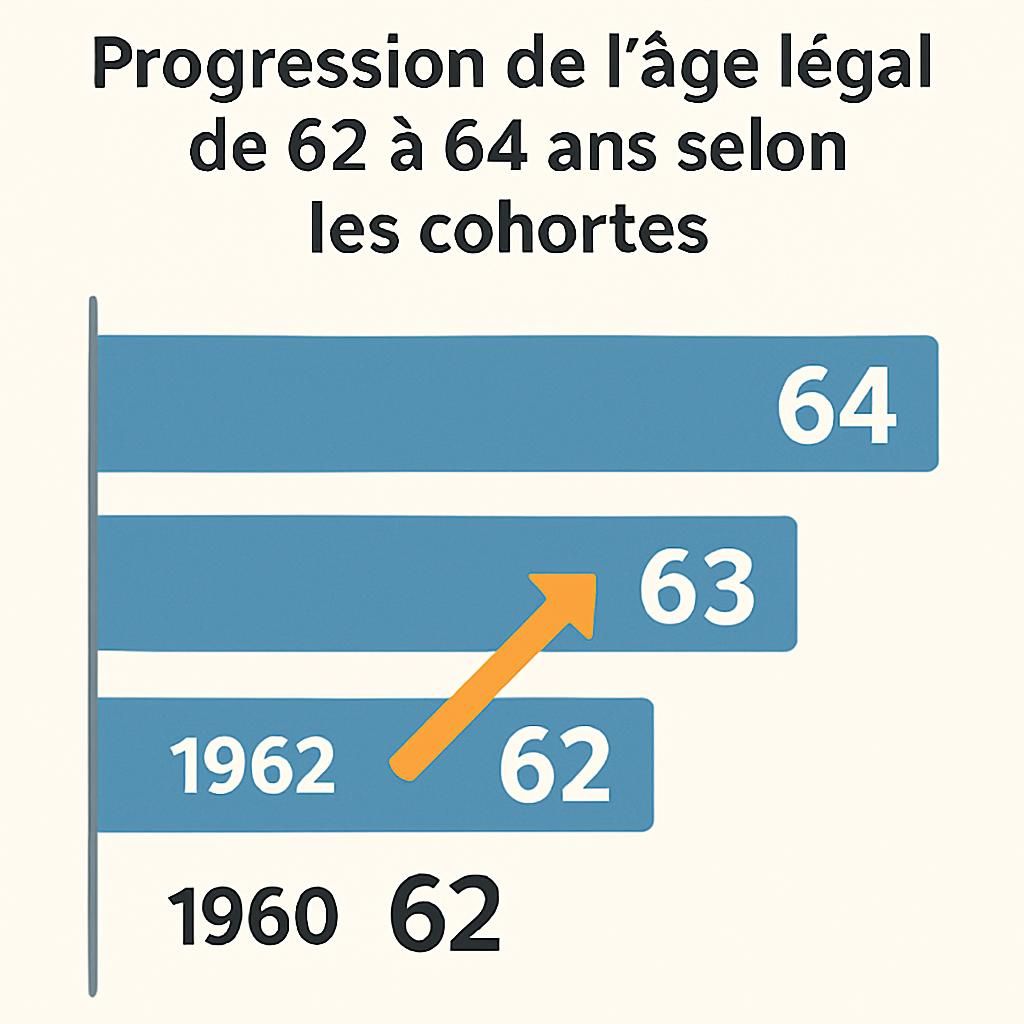

- 📅 Âge légal de départ : progression de 62 à 64 ans selon les années de naissance.

- ⏳ Durée de cotisation : objectif de 43 ans avancé à 2027 pour le taux plein.

- ⚖️ Suspension et calendrier : ajustements adoptés fin 2025, application partielle pour les départs à compter du 1er septembre 2026.

- 👩👧 Mesures sociales : meilleure prise en compte des parents, extension de la retraite progressive et congés supplémentaires.

Retraite 2025 : calendrier, adoption et suspension — ce que dit la loi et comment s’y repérer

La période 2025–2026 illustre la complexité d’une réforme gouvernementale où le texte voté, les décrets d’application et les ajustements parlementaires s’entrelacent. Au cœur du dispositif figure la volonté d’assurer la viabilité financière du système de retraite face au vieillissement démographique, via l’augmentation progressive de l’âge de départ et la montée de la durée de cotisation. Pourtant, le calendrier a connu des inflexions : l’Assemblée nationale a adopté définitivement le projet de loi de financement de la Sécurité sociale (PLFSS) pour 2026 le 16 décembre 2025, mais une mesure de suspension a également été votée, modifiant l’entrée en vigueur de certaines dispositions.

Concrètement, plusieurs dates-clés impactent aujourd’hui la compréhension des droits : la revalorisation des pensions au 1er janvier 2025 a été mise en œuvre, tandis que le relèvement progressif de l’âge légal a été planifié selon des cohortes de naissance. Toutefois, l’adoption parlementaire de décembre 2025 a introduit une suspension partielle qui décale l’application complète de certaines règles pour les départs intervenant avant le 1er septembre 2026.

Pour les citoyens, la difficulté consiste à identifier quelles mesures s’appliquent à leur dossier à un instant T. Les tableaux horaires d’âge et de trimestres, les règles de carrière longue et les décisions sur le cumul emploi-retraite ont été explicités dans le texte parlementaire mais nécessitent des précisions via les décrets. Pour une synthèse pratique et des analyses complémentaires, il est utile de consulter des ressources spécialisées, par exemple un dossier sur les implications de la réforme en 2026, qui explique comment la loi se décline en mesures concrètes pour les assurés.

Illustration pratico-pratique : Camille, 45 ans, doit maintenant vérifier son relevé de carrière au regard des nouvelles règles. Si elle souhaite partir le plus tôt possible avec le taux plein, elle doit anticiper les trimestres manquants et suivre les décrets publiés en 2026. L’important est de repérer les fenêtres d’application — par exemple, les règles qui resteront inchangées jusqu’au 1er septembre 2026, et celles qui seront modifiées pour les premières retraites prenant effet après cette date.

Finalement, la lecture juridique de la réforme cohabite avec une réalité politique : des mesures peuvent être suspendues, ajustées ou accompagnées d’aménagements sociaux. Cette incertitude impose une veille active et une consultation régulière des caisses de retraite. Insight clé : la temporalité des règles est aussi déterminante que leur contenu.

Ce qui va réellement changer pour l’âge de départ et la durée de cotisation

Le cœur de la réforme tient dans deux notions : l’âge de départ et la durée de cotisation. L’objectif affiché est d’adapter le système à l’allongement de l’espérance de vie tout en préservant l’équilibre financier du régime. Sur le plan pratique, la transition se fait par paliers selon les années de naissance, afin d’atteindre progressivement un âge légal à 64 ans pour les générations nées à partir de 1968.

La progression exacte a été calibrée : pour les personnes nées à la fin de 1961 et pour les cohortes suivantes jusqu’à 1968, l’âge légal augmente par trimestres, atteignant 64 ans pour les personnes nées en 1968 et après. À côté de cela, la durée de cotisation permettant d’obtenir le taux plein a été portée à 43 ans dès 2027, anticipant de plusieurs années l’échéance initiale. Cette accélération a un impact concret : des actifs qui prévoyaient de partir avec le même nombre de trimestres devront soit travailler davantage, soit accepter une minoration de leur pension.

Exemple chiffré : imaginons Léa, née en 1965, qui visait une retraite à 63 ans 3 mois selon l’hypothèse initiale. Avec les réformes et les ajustements adoptés, sa fenêtre de départ et le nombre de trimestres requis peuvent évoluer légèrement — certains allègements pour les premiers trimestres de 1965 ont été discutés, permettant à une partie de la cohorte de conserver un âge de départ inférieur à celui prévu initialement, selon le calendrier finalisé par décret.

Le dispositif « carrière longue » est également modifié. Les personnes ayant commencé à travailler très jeunes peuvent toujours prétendre à un départ anticipé, mais les bornes d’âge et le nombre de trimestres exigés ont été recalés. Pour ceux ayant commencé avant 20 ans et accumulé des trimestres précoces, la loi prévoit des ajustements permettant de partir un peu plus tôt qu’aux autres, mais sous des conditions de trimestres strictes.

Pour anticiper son cas personnel, il convient de simuler plusieurs scénarios : rachat de trimestres, prolongation d’activité, ou départ progressif. Camille, 45 ans, qui souhaite conserver une vie équilibrée, envisage d’utiliser la retraite progressive — un dispositif élargi qui permet de réduire le temps de travail en percevant une partie de la pension. Cette option peut limiter l’impact de la hausse de l’âge légal tout en sécurisant un montant de pension plus confortable à terme.

En synthèse : le passage à 64 ans et la montée à 43 ans de cotisation constituent des pivots structurels. Anticiper ces changements par des simulations et des rachat de trimestres est souvent la clé pour préserver son niveau de vie futur. Insight : mieux vaut réagir tôt qu’attendre la fin de carrière pour combler un déficit de trimestres.

Impact sur le montant de la pension, revalorisations et dispositifs favorisant les parents

Le niveau de la pension dépend d’un triple calcul : revenus annuels moyens, nombre de trimestres validés et âge de départ. La réforme de 2025 et les ajustements suivants ont cherché à intervenir sur ces trois leviers. Sur le plan immédiat, tous les régimes de base ont bénéficié d’une revalorisation de +2,2 % au 1er janvier 2025 pour compenser partiellement l’inflation. Le projet n’a pas retenu l’idée d’un gel des retraites : une revalorisation supplémentaire a été programmée pour le 1er janvier 2026.

Par ailleurs, la méthode de calcul du revenu annuel moyen est amendée pour mieux tenir compte des carrières hachées, notamment pour les mères. Plutôt que de conserver systématiquement les 25 meilleures années, la règle prévoit désormais une prise en compte réduite pour compenser les interruptions liées à la parentalité : 24 meilleures années pour une mère d’un enfant, 23 pour celles ayant deux enfants ou plus. Cette modification vise à améliorer la compréhension des iniquités existantes et à corriger la baisse de pension souvent observée chez les femmes.

Conséquence concrète : pour une mère ayant connu des baisses de revenus pendant plusieurs années d’éducation, la moyenne calculée sur moins d’années signifie généralement un revenu annuel moyen plus élevé et donc une pension plus conséquente. Exemple : Sophie, mère de deux enfants, voit sa base de calcul passer de 25 à 23 années, ce qui peut restituer une dizaine de points de pourcentage sur le montant final de sa pension selon sa carrière.

Des mesures complémentaires incluent la validation de trimestres assimilés pour des périodes de congés supplémentaires après la naissance ou l’adoption : un ou deux mois de congé indemnisé supplémentaires pourront être pris et donneront droit à des trimestres assimilés. Ces périodes seront appliquées aux enfants nés ou adoptés à partir de juillet 2026, avec une possibilité d’usage différé pour les naissances intervenues plus tôt en 2026.

Sur les aspects fiscaux, des consultations et pistes d’évolution ont été identifiées pour l’année fiscale 2026, avec des instruments comme l’abattement et des mécanismes pour lisser l’impact. Pour une lecture plus approfondie sur les répercussions fiscales des revenus de retraite en 2026, un dossier spécialisé fournit une approche claire : analyse de l’abattement fiscal.

En conclusion de cette partie, la réforme combine des hausses mécaniques (revalorisations) et des corrections structurelles (modification des années prises en compte pour les mères, trimestres assimilés). Insight : les ajustements méthodologiques peuvent avoir autant d’impact sur la pension que des hausses collectives.

Nouvelles règles du cumul emploi-retraite, retraite progressive et suppression des régimes spéciaux

L’un des volets les plus concrets de la réforme touche au cumul entre revenus d’activité et pension. Le but est d’encadrer le cumul pour éviter des situations d’incompatibilité financière et de complexifier le dispositif tout en offrant des souplesses selon l’âge.

Trois situations simples sont distinguées. Avant l’âge légal, si un retraité reprend une activité, sa pension est réduite d’un montant équivalent au revenu d’activité perçu. Entre l’âge légal et 67 ans, un seuil de revenus est fixé par décret ; si ce seuil est dépassé, la pension est diminuée de 50 % du montant excédentaire. Au-delà de 67 ans, le cumul devient libre : on peut cumuler sans condition et cotiser pour une seconde retraite.

Chiffre et exemple : supposons un seuil fixé à 7 000 € par an entre l’âge légal et 67 ans. Si un retraité perçoit 10 000 € de revenus d’activité, la pension subira une réduction de (10 000 − 7 000) / 2 = 1 500 €. Ce mécanisme incite à calibrer les reprises d’activité et à choisir des formes de travail moins rémunératrices si l’on souhaite préserver une pension intégrale.

La suppression des régimes spéciaux pour les nouveaux entrants constitue un autre changement majeur. Les jeunes embauchés dans des secteurs historiquement bénéficiaires de régimes spécifiques seront affiliés au régime général, ce qui harmonise les conditions et limite les inégalités intergénérationnelles. Cette mesure vise l’équité mais suscite des débats quant à l’attractivité de certains métiers.

La retraite progressive est, quant à elle, élargie : davantage de catégories professionnelles y auront accès, facilitant la transition entre activité et retraite complète. Cela permettra à des salariés comme Camille de réduire leur temps de travail tout en percevant une fraction de leur pension, limitant ainsi la perte de revenus immédiate tout en renforçant les droits acquis.

Enfin, dans un souci de simplification, le délai de carence de six mois en cas de reprise chez le même employeur sera supprimé. Cette modification facilite la réinsertion professionnelle des retraités et encourage le recours au cumul dans des conditions plus fluides.

Insight : le cumul emploi-retraite devient plus lisible, mais il faudra simuler finement les effets de seuil pour optimiser la combinaison activité/pension.

Conséquences sociales, stratégies pratiques pour s’adapter et ressources utiles

La dimension sociale de la réforme est centrale. Les changements de règles affectent non seulement les montants financiers mais aussi les trajectoires professionnelles, la santé au travail et l’équilibre familial. Les familles avec enfants, les carrières longues, les professions pénibles et les jeunes entrants sur le marché du travail ressentiront différemment l’impact social de ces décisions.

Pour se préparer, plusieurs stratégies concrètes existent : vérifier son relevé de carrière, simuler des scénarios de départ, envisager des rachats de trimestres, et explorer la retraite progressive. Des acteurs privés et publics proposent aujourd’hui des bilans personnalisés pour identifier les meilleures options. Par exemple, un bilan retraite complet aide à détecter des erreurs de carrière et à choisir entre prolongation d’activité ou rachat de trimestres.

Liste d’actions pratiques à envisager :

- 🧾 Vérifier et mettre à jour son relevé de carrière auprès de sa caisse.

- 📈 Simuler différents âges de départ et montants de pension avec des outils en ligne.

- 💼 Étudier la retraite progressive si une réduction d’activité est souhaitée.

- 🔁 Anticiper un éventuel cumul emploi-retraite et calculer les seuils pour éviter les pénalités.

- 👩👧 Pour les parents, vérifier l’impact des nouvelles règles de calcul sur le revenu annuel moyen.

Pour garder une vision actualisée du débat parlementaire et des mises à jour, il est utile de suivre les analyses de spécialistes et les dossiers thématiques. La suspension partielle votée en décembre 2025 a été largement commentée ; un dossier explicatif synthétise ces éléments et les conséquences pratiques pour les assurés : explication de la suspension. Pour un complément d’analyse et une perspective alternative, un second dossier consacré aux ajustements ultérieurs est également consultable.

Camille, qui souhaite garder son autonomie financière, opte pour un bilan retraite personnalisé et planifie un rachat d’un à deux trimestres pour sécuriser son taux plein. Cette démarche illustre une règle générale : anticiper permet souvent d’économiser et d’éviter des décisions subies en fin de carrière.

Insight final : préparer sa retraite aujourd’hui, c’est transformer l’incertitude législative en choix éclairés.

| Année de naissance | Âge légal (prévision) 🕒 | Trimestres requis 🔢 |

|---|---|---|

| 1963 | 62 ans et 9 mois 🟢 | 170 🔵 |

| 1966 | 63 ans et 3 mois 🟡 | 172 🔴 |

| 1968 | 63 ans et 9 mois ➡️ (vers 64) 🟣 | 172 🔵 |

| 1970 | 64 ans ✅ | 172 ✅ |

Qui est concerné par la hausse de l’âge légal de départ ?

Les augmentations s’appliquent progressivement selon l’année de naissance. Les personnes nées à partir de 1968 verront l’âge légal fixé à 64 ans. Des ajustements et des suspensions partielles peuvent modifier l’application pour certaines cohortes, d’où l’importance de vérifier son cas auprès de sa caisse.

Comment la réforme prend-elle en compte la parentalité ?

La réforme prévoit de calculer le revenu annuel moyen sur moins d’années pour les mères : 24 meilleures années pour une mère d’un enfant et 23 pour deux enfants ou plus. De plus, des trimestres assimilés peuvent être attribués pour des congés supplémentaires liés à la naissance ou l’adoption.

Que vaut la revalorisation de janvier 2025 et 2026 pour ma pension ?

Une hausse de +2,2 % a été appliquée au 1er janvier 2025 et une revalorisation supplémentaire a été programmée au 1er janvier 2026. Le montant net dépendra de votre régime, de vos droits et des prélèvements sociaux. Il est recommandé de demander une estimation personnalisée.

Le cumul emploi-retraite va-t-il devenir plus contraignant ?

Le dispositif est clarifié : avant l’âge légal, la pension est réduite du revenu d’activité. Entre l’âge légal et 67 ans, un seuil de revenus s’applique ; au-delà, une réduction de 50 % du dépassement est prévue. Après 67 ans, le cumul est libre et contribue à une seconde retraite.