Choisir la bonne banque en ligne avec chéquier et découvert nécessite d’abord de lister vos besoins prioritaires et de vérifier les services effectifs proposés en 2025.

Le paysage bancaire digital a mûri : certaines enseignes offrent un chéquier et un découvert modulable, d’autres privilégient la carte et les services mobiles. Ce dossier compare les acteurs majeurs — Boursorama Banque, Fortuneo, Monabanq, BforBank, Revolut, N26, Orange Bank — et rappelle l’importance d’analyser frais, conditions d’accès, produit crédit et capacités d’encaissement d’espèces. MàJ : 10 septembre 2025. Vous trouverez des tableaux synthétiques, des exemples concrets (cas d’un dirigeant de PME), des liens utiles pour approfondir (prime d’ouverture, cryptos, assurance emprunteur) et une check‑list prête à l’emploi pour négocier votre découvert autorisé.

Choisir sa banque en ligne avec chéquier et découvert : critères essentiels 2025

Première chose à faire : déterminer si vous avez vraiment besoin d’un chéquier. Beaucoup d’usages professionnels ou familiaux persistent — loyers, prestataires, associations — qui exigent un chèque. Si oui, concentrez‑vous sur les banques offrant un chéquier réel et un dépôt de chèques simple.

Critères à prioriser

Voici les critères concrets à vérifier avant d’ouvrir un compte:

- 🔎 Disponibilité du chéquier : est‑il fourni sur demande et sans conditions de revenus ?

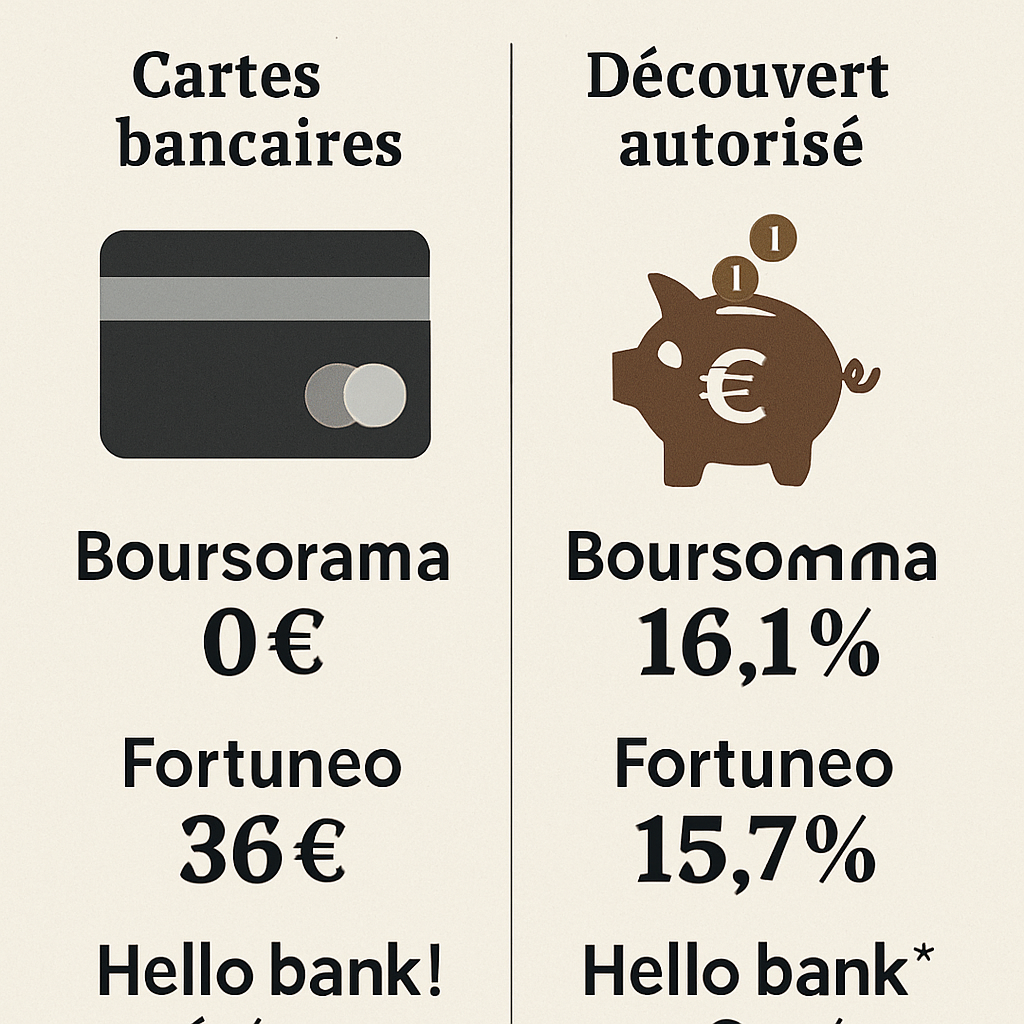

- 💳 Découvert autorisé : plafond, taux annuel et conditions d’utilisation (ex. 1 à 10 000 € selon l’offre)

- 🏧 Dépôt d’espèces / chèques : possibilité via agences du groupe (ex. BNP Paribas, Crédit Agricole) ou envoi postal

- 📱 Ergonomie de l’app et outils de suivi de dépenses (catégorisation, alertes)

- 💬 Service client : horaires, voies de contact, temps d’attente

Exemple concret : un artisan de 42 ans domicilie son chiffre d’affaires chez Monabanq pour bénéficier d’un chéquier et d’un dépôt d’espèces via le réseau CM‑CIC, tout en conservant un découvert autorisé jusqu’à 500 € en cas de décalage de règlements clients. Ce choix lui évite des frais d’incidents et conserve la souplesse d’un compte courant classique.

| 🧾 Critère | ✔️ Ce qu’il faut vérifier |

|---|---|

| Chéquier | Fourni sur demande ou non; coût d’envoi; délai (jours) |

| Découvert | Montant max, taux (ex. 7 % chez certaines offres), durée tolérée |

| Dépôt d’espèces | Réseau partenaire (BNP Paribas, Crédit Agricole), frais éventuels |

Note pratique : vérifiez les frais cachés et utilisez le simulateur interne des banques pour comparer le coût réel d’un découvert de 1 000 € sur 30 jours. Les banques comme Boursorama Banque ou Fortuneo publient des grilles claires, mais attention aux frais d’inactivité ou aux coûts de remplacement de cartes.

Pour approfondir les cas où le chéquier reste indispensable (associations, locations ponctuelles), consultez cette ressource sur la mobilité bancaire et les services en agence : clients banques en ligne 2025.

Insight clé : privilégiez une banque offrant un chéquier si vous en avez un usage réel au moins une fois par mois; sinon, une néobanque sans chéquier réduit souvent les frais.

Comparer les offres : frais, cartes, conditions d’accès et découvert

Commencez par classer vos priorités : frais mensuels, gratuité cartes, conditions de revenus, versement initial. Ces éléments conditionnent l’accès au chéquier et au découvert. Par exemple, Boursorama Banque propose des offres gratuites avec des cartes sous conditions d’utilisation pour éviter une cotisation; Fortuneo offre des retraits et paiements à l’étranger sans frais pour certaines cartes.

Tableau récapitulatif simplifié par banque

| 🏦 Banque | 💶 Versement initial | 💳 Carte | ↔️ Découvert |

|---|---|---|---|

| Boursorama Banque | 50 € / 0 € selon offre | Visa Welcome/Freedom/Ultim | 100–10 000 € max selon offre |

| Fortuneo | 0–300 € | Mastercard Fosfo / Gold / World Elite | 200–2 000 € |

| Monabanq | 50 € | Visa Classic / Premier | 0–500 € |

Liste courte pour comparer rapidement (3–7 points) :

- 🧾 Frais de tenue : gratuits chez Boursorama et Fortuneo en formules de base

- 🌍 Frais à l’étranger : Fortuneo et Revolut sont avantageuses

- 🔁 Versement initial : variable (0 € chez Revolut/N26, 50 € pour certaines offres Boursorama)

- ❗ Frais d’inactivité : certains comptes facturent 5–9 € si la carte n’est pas utilisée

Cas d’usage : un cadre qui voyage trois fois par an privilégiera Fortuneo ou Revolut pour leurs retraits gratuits hors zone euro, tandis qu’un commerçant local préférera Monabanq ou Orange Bank pour la capacité à déposer des espèces via un réseau d’agences.

Liens utiles pour approfondir les vertus des cartes premium et de la gestion financière :

- Avantages Gold Mastercard 2025

- Exemples pratiques d’assurance carte

- Optimisez votre budget avec une banque en ligne

Astuce négociation : demandez le détail du taux du découvert et de ses frais annexes par écrit. Vous pouvez souvent réduire le taux de 0,5–1 point après 6–12 mois d’historique bancaire positif. Insight : un taux annoncé à 8 % peut souvent être renégocié à 7 % pour les clients stables.

Services complémentaires : prêts, épargne, investissements et cryptomonnaies

Souvent négligé à l’ouverture, le catalogue produits conditionne l’intérêt long terme d’une banque en ligne. Si vous prévoyez d’emprunter (immobilier, conso) ou d’investir (PEA, assurance‑vie, crypto), vérifiez la profondeur de l’offre.

Produits à vérifier

Vérifiez ces produits avant de choisir :

- 🏠 Crédit immobilier : comparez les taux, la capacité à monter un dossier et la délégation d’assurance

- 📈 Comptes d’investissement : PEA, compte‑titres, ETF disponibles

- 🔐 Sécurité crypto : garde, frais et restrictions (voir investir en crypto via banque en ligne)

- 🛡️ Assurance emprunteur : options et comparateurs (voir guide assurance emprunteur)

| Produit | Présence (exemples) | Commentaire |

|---|---|---|

| Crédit immo | Oui : Boursorama, Fortuneo, Monabanq | Souvent compétitif sur taux; BforBank en pause pour l’immo |

| Investissement | PEA, assurance‑vie : Boursorama, Fortuneo, BforBank | Large gamme d’ETF et PEA chez Bourso et Fortuneo |

| Crypto | Revolut (services limités), offres spécifiques | Vérifier sécurisation et retrait des cryptos (donnée non publique pour certaines) |

Exemple chiffré : un couple souhaite emprunter 200 000 € sur 20 ans. Simulez chez plusieurs banques en ligne et sur des courtages indépendants : la marge de 0,10–0,30 % sur le taux peut représenter plusieurs milliers d’euros. Consultez aussi comment simplifier un prêt immobilier en ligne pour accélérer le dossier.

- 💡 Investissements mixtes : conservez un PEA chez Boursorama pour les avantages fiscal, et un compte crypto chez Revolut pour la flexibilité des devises

- 🔄 Transition : transférez vos livrets et PEA via la mobilité bancaire pour éviter les frais

- 🔐 Sécurisation : lisez le guide sur la sécurisation des cryptos si vous migrez des avoirs — sécurisation crypto

Insight : choisissez une banque qui couvre à la fois vos besoins immédiats (chéquier, découvert) et vos projets sur 3–5 ans (immobilier, PEA). Sinon, multipliez les comptes mais structurez votre suivi financier pour éviter la dispersion.

Expérience client, service professionnel et cas pratique : stratégie pour PME

Clé du choix pour un chef d’entreprise : la qualité du service client et la capacité à négocier des lignes de crédit. Alexandre Vasseur, directeur conseil fictif, privilégie une banque offrant chéquier, découvert modulable et un interlocuteur dédié ou une accessibilité rapide au support.

Checklist relation pro

- 📞 Temps de réponse : moins de 1 minute en chat ou

- 🤝 Accès à un conseiller pro : rendez‑vous dédiés pour crédits et trésorerie

- 📄 Offres pro : facilité pour facturation, IBAN pro, outils de gestion

Cas pratique détaillé : une PME de services crée un besoin ponctuel de trésorerie de 20 000 € pour un investissement en logiciel. Démarche recommandée :

- Analyser l’historique bancaire sur 12 mois pour estimer l’éligibilité au découvert ou à une ligne de crédit

- Solliciter offre personnalisée auprès de deux banques en ligne (ex. Boursorama et Fortuneo) et d’une banque traditionnelle (Société Générale ou BNP Paribas) pour comparaison

- Négocier un découvert autorisé révisable à 6 mois avec clause de réévaluation plutôt qu’un découvert permanent coûteux

| 🧾 Élément | Option pratique |

|---|---|

| Ligne de crédit pro | Demander simulation écrite; comparer taux et frais de dossier |

| Découvert | Proposer garantie bancaire ou dépôt pour baisser le taux |

| Service client | Tester un contact d’urgence le week‑end |

Exemple : en testant le service client, Alexandre obtient un rendez‑vous en 48 h chez Monabanq et une simulation offerte chez BforBank. Il finit par retenir Monabanq pour la relation humaine et la possibilité de déposer des espèces via le réseau CM‑CIC, ce qui lui évite des transports en agence et réduit le risque de retard de trésorerie.

Conseil pro : conservez un compte secondaire (par ex. Revolut ou N26) pour les paiements internationaux rapides et un compte principal chez une banque offrant chéquier/dépôt d’espèces. Cette configuration minimise les frais et sécurise la trésorerie.

Insight final : pour une PME, la disponibilité d’un chéquier, la possibilité de dépôt d’espèces et un découvert négociable pèsent souvent plus que la seule économie sur les frais mensuels.

Ouvrir son compte et points de vigilance juridiques, sécurité et mobilité bancaire

La procédure d’ouverture est simple, mais attention aux conditions contractuelles et aux periods d’essai. Quelques étapes clés pour passer du besoin à l’ouverture effective :

Étapes pratiques

- 📑 Préparez pièces : pièce d’identité, justificatif de domicile, RIB si nécessaire

- 🧾 Lisez la brochure tarifaire et demandez confirmation écrite des conditions de découvert

- 🔐 Activez les sécurités : 2FA, biométrie, alerte SMS pour opérations supérieures

| ✔️ Étape | Pourquoi c’est important |

|---|---|

| Lecture des conditions | Évite les frais surprises; vérifiez les taux du découvert |

| Test service client | Validation de la réactivité en situation réelle |

| Portabilité | Utilisez le service de mobilité bancaire pour transférer domiciliation salaire et prélèvements |

Points juridiques et sécuritaires :

- 🛡️ Garanties légales : les banques en ligne détiennent les mêmes licences que les banques traditionnelles; vos dépôts sont garantis à hauteur de 100 000 € (source officielle). Vérifiez l’établissement de garde pour les cryptos.

- 📌 Contrat de découvert : doit indiquer le taux effectif annuel et les conditions d’activation; exigez une copie signée.

- 🔁 Mobilité bancaire : obligatoire et automatisée mais surveillez la première phase pour éviter des prélèvements manqués.

Ressources et liens pratiques pour aller plus loin :

- Choisir son assurance bancaire famille

- Gérer votre portefeuille d’investissement

- Secrets prêt immobilier en ligne

Insight clé : signez un contrat clair pour le découvert et testez le service client avant d’y domicilier vos flux principaux; la mobilité bancaire est un allié mais reste à surveiller la première année.

Questions fréquentes utiles

Quelle banque en ligne propose chéquier et découvert autorisé ? Boursorama Banque, Monabanq, Fortuneo et Orange Bank proposent des solutions avec chéquier et/ou découvert selon formule.

Peut‑on déposer des espèces chez une banque en ligne ? Oui, certaines le permettent via le réseau de leur maison mère (BNP Paribas, Crédit Agricole) — exemple Monabanq pour CM‑CIC.

Comment sécuriser mes cryptos si ma banque propose ce service ? Vérifiez le mode de garde, la possibilité de retrait des actifs et les frais; consultez aussi le guide de sécurisation.

Faut‑il un compte secondaire pour voyager ? Oui, un compte Revolut ou N26 en complément réduit le coût des paiements à l’étranger et facilite la gestion multi‑devises.

Où trouver du conseil personnalisé ? Contactez un conseiller en gestion patrimoniale ou un courtier pour comparer offres de crédit et assurance emprunteur; lien utile : choisir banque en ligne & crypto.