Bonne nouvelle ponctuelle pour beaucoup de comptes épargne : un virement automatique va créditer les livrets réglementés, et il s’élève en moyenne à 212 €. Le montant résulte d’un calcul simple : un encours moyen de 7 077 € placé sur le Livret A, rémunéré à 3 %, qui produit environ 212 € d’intérêts annuels. Ce versement n’augmente pas le solde du compte courant mais alimente votre livret, où les intérêts sont capitalisés chaque 31 décembre. Pour la majorité des Français — près de 80 % selon les chiffres — ce virement arrive sans démarche et s’adresse principalement aux titulaires du Livret A, du LDDS, du LEP et du Livret Jeune. Après des dépenses de fin d’année qui ont laissé un trou moyen de 497 € dans le budget des ménages (étude CSA, novembre), ces sommes constituent un coup de pouce bienvenue. Si vous détenez votre livret chez BNP Paribas, Crédit Agricole, Société Générale, La Banque Postale, Crédit Mutuel, LCL, Hello Bank!, Boursorama Banque, Monabanq ou même Revolut, le versement s’effectue automatiquement selon les règles de chaque établissement.

Quel est ce virement de 212 € et qui en bénéficie ?

Constat clé : il s’agit des intérêts annuels capitalisés versés automatiquement sur les livrets réglementés.

Chaque titulaire d’un Livret A, d’un LDDS, d’un LEP ou d’un Livret Jeune verra apparaître un libellé « Rémunération nette » sur son livret à la fin de l’année. Le virement moyen mentionné — 212 € — correspond à l’encours moyen constaté par la Banque de France, soit environ 7 077 € par titulaire, rémunéré au taux gelé à 3 %. Ce montant est une moyenne : il varie fortement selon les profils, le plafond atteint et les périodes de placement.

La portée de cette opération est large : près de 80 % des Français possèdent au moins’un de ces livrets et recevront ce virement sans aucune action. Les banques concernées — BNP Paribas, Crédit Agricole, Société Générale, La Banque Postale, Crédit Mutuel, LCL, Hello Bank!, Boursorama Banque, Monabanq et Revolut — appliquent toutes la même mécanique réglementée pour les livrets.

Tableau récapitulatif des données clés 📊

| Indicateur 🧾 | Valeur 🔎 | Remarque ℹ️ |

|---|---|---|

| Virement moyen 💶 | 212 € ✅ | Calculé sur un encours moyen de 7 077 € |

| Pourcentage de la population bénéficiaire 👥 | 80 % ✳️ | Titulaire d’au moins un livret réglementé |

| Taux du Livret A en vigueur 🔢 | 3 % 📌 | Taux gelé, échéance 31 janvier 2025 |

| Encours moyen par titulaire 🏦 | 7 077 € 💼 | Moyenne nationale selon Banque de France |

| Nombre de titulaires plafonnés 📈 | 4,3 millions ⚠️ | Ont atteint le plafond du Livret A |

Liste rapide des bénéficiaires et formats de versement :

- 📥 Titulaires du Livret A : virement automatique au 31 décembre;

- 📥 Titulaires du LDDS et du Livret Jeune : mêmes règles que pour le Livret A;

- 📥 Titulaires du LEP : versement calculé selon encours et conditions sociales.

Exemple concret : Madame Dupont, 34 ans, a 2 500 € sur son Livret A. À 3 %, elle reçoit ~75 € d’intérêts annuels. Monsieur Leroy, retraité, a 22 950 € (plafond) et touchera 688,50 € si le taux reste identique. Ces sommes sont versées même si vous n’avez pas effectué de mouvement récent.

Enfin, sachez que le versement se fait sur le livret et non sur le compte courant. Il faut donc regarder la ligne « Rémunération nette » sur le relevé du livret pour vérifier le montant crédité. Insight final : ces versements restent un gain sûr et sans démarche, mais leur importance varie suivant l’encours individuel.

Comment le Livret A calcule et verse 212 € d’intérêts

Constat clé : le calcul repose sur l’encours moyen annuel et un taux annuel, puis les intérêts sont capitalisés au 31 décembre.

Le principe est simple et codifié : le taux annuel s’applique à l’encours du livret selon la règle des quinzaines. Cette règle signifie que les dates de dépôt et de retrait influent sur la période prise en compte pour le calcul des intérêts. Concrètement, un dépôt fait le 10 du mois ne produira des intérêts qu’à partir du 16. Les intérêts annuels sont ensuite calculés, puis versés en une fois à la fin de l’année, au titre du 31 décembre.

Le chiffre 212 € provient d’un encours moyen observé de 7 077 € multiplié par le taux de 3 %. Vous pouvez vérifier vous-même : 7 077 × 0,03 ≈ 212,31. Les banques affichent sur le relevé du livret la ligne « Rémunération nette » qui reprend précisément ce calcul.

Étapes du calcul détaillé

- 🧮 Calcul de l’encours moyen selon les quinzaines;

- ⚖️ Application du taux annuel réglementé (ex. : 3 %);

- 📅 Capitalisation des intérêts le 31 décembre et inscription du montant sur le livret;

- 🔁 Réinvestissement automatique des intérêts pour produire de nouveaux intérêts l’année suivante.

Illustration par un cas pratique : Claire place 5 000 € le 1er mars et ne fait aucun retrait. Son encours moyen pour l’année sera proche de 5 000, et à 3 % elle obtiendra ~150 €. Si elle avait déposé 5 000 € le 20 mars, la règle des quinzaines réduirait légèrement l’encours pris en compte et donc le montant final des intérêts.

La capitalisation est importante : les intérêts une fois versés augmentent le capital et génèrent eux‑mêmes des intérêts l’année suivante. C’est ce mécanisme qui explique l’effet boule de neige sur le long terme. D’ailleurs, pour les titulaires ayant atteint le plafond du Livret A, la capitalisation fonctionne malgré l’impossibilité de verser des montants supplémentaires.

Liste des implications pratiques pour vous :

- 🔍 Vérifiez les dates de vos dépôts pour optimiser les quinzaines;

- 💡 Conservez le capital sur votre livret pour profiter de la capitalisation;

- 📄 Contrôlez la ligne « Rémunération nette » sur votre relevé fin décembre;

- 🏦 Comparez la facilité d’accès et les services offerts par votre banque (BNP Paribas, Crédit Agricole, etc.).

En pratique, les banques appliquent toutes les mêmes règles réglementaires, mais les interfaces et la lisibilité des relevés peuvent varier. Les banques en ligne comme Boursorama Banque, Hello Bank!, Monabanq ou Revolut montrent souvent la ligne de rémunération de façon lisible sur l’espace client. Pour optimiser vos finances et repérer les offres sans frais cachés, consultez des guides pratiques comme ceux disponibles sur banqueenligne.eu et banqueenligne.eu/optimisez-budget-banques-en-ligne/.

Insight final : la régularité et la date des dépôts influent sur votre intérêt final, mais la capitalisation annuelle assure une progression sûre.

Détails réglementaires et points de vigilance

Le taux est fixé par les autorités en fonction d’une formule liée à l’inflation et aux taux du marché. En 2024, le taux a été figé à 3 %, mais une révision est possible en février 2025. Si le taux baisse, vos intérêts annuels diminueront en conséquence. Rappelez‑vous que pour les titulaires du LEP, des conditions de ressources s’appliquent.

Impact sur le budget des ménages après les fêtes et un exemple concret

Constat clé : après des dépenses de fin d’année élevées, ce virement offre un petit répit financier ponctuel.

Les fêtes laissent souvent un trou dans le budget. Une étude du CSA (novembre) indique que le trou moyen après Noël s’élève à 497 €, soit −52 € par rapport à 2023. Le versement de 212 € sur un livret n’efface pas entièrement ce déficit, mais il participe à la résilience budgétaire des ménages. Pour beaucoup, ce complément arrive à point nommé, en particulier pour ceux qui comptent sur le prochain salaire ou une prime pour redresser la situation.

Prenons un exemple concret et fil conducteur : Henri, 62 ans, retraité, reçoit chaque année son intéressement sur le Livret A. Il avait dépensé 1 200 € pour Noël et a donc subi un trou de 600 €. Le virement de 212 € représente une compensation partielle mais lui permet d’éviter un prélèvement sur son compte courant ou un recours au crédit à la consommation.

- 🎯 Situation d’Henri : trou de 600 € après Noël;

- 💶 Versement reçu : 212 € sur le Livret A;

- 🔁 Effet immédiat : couvre environ 35 % du déficit;

- 📉 Reste à financer : 388 €, à répartir sur le mois suivant.

Pour les familles à budget serré, la visibilité de ce versement offre un levier pour réorganiser les dépenses courantes. Vous pouvez l’utiliser pour :

- 🔧 régler une facture imprévue;

- 🍽️ acheter des courses essentielles;

- 💳 réduire un solde de carte bancaire pour diminuer les intérêts;

- 📈 réinvestir sur un autre produit si cela reste stratégique.

Une pratique pragmatique consiste à séparer dans son budget les flux réguliers et les flux exceptionnels. Si vous détenez plusieurs livrets (LDDS, Livret Jeune), vous pouvez répartir les sommes selon l’objectif. Par exemple, certains épargnants laissent ces intérêts sur le livret puis les transfèrent progressivement vers un compte de trésorerie via des virements programmés, limitant ainsi les mouvements impulsifs sur le compte courant.

Conseil concret : programmez un virement mensuel modeste (ex. : 50–100 €) depuis le livret vers le compte courant pour lisser l’effet et éviter un trou ponctuel. Les banques en ligne rendent cette opération simple, et des ressources comme banqueenligne.eu/optimisez-finances-gestion-en-ligne/ donnent des méthodes pour prioriser dépenses et épargne.

Insight final : 212 € n’effacent pas un gros déficit, mais constituent un point d’appui concret pour rééquilibrer le mois suivant.

Comparaison entre banques : qui facilite le versement et quels services utiles

Constat clé : le versement est uniforme, mais la lisibilité et les services varient fortement selon l’établissement.

Toutes les banques appliquent la règle réglementaire pour verser les intérêts des livrets. Toutefois, la manière dont elles présentent ces informations et les services complémentaires diffèrent. Les acteurs traditionnels — BNP Paribas, Crédit Agricole, Société Générale, La Banque Postale, Crédit Mutuel, LCL — offrent un accompagnement en agence et des relevés papier détaillés. Les banques en ligne et néobanques — Hello Bank!, Boursorama Banque, Monabanq, Revolut — affichent souvent la rémunération très clairement sur l’espace client et proposent des outils de suivi automatisés.

Liste comparative rapide des atouts par type de banque

- 🏦 Banques traditionnelles (BNP Paribas, Crédit Agricole, Société Générale) : présence physique, conseil personnalisé;

- 📮 La Banque Postale : large réseau, lisibilité pour les personnes non connectées;

- 🔧 Crédit Mutuel, LCL : services hybrides, accès aux conseillers;

- 💻 Banques en ligne (Boursorama Banque, Hello Bank!, Monabanq) : interfaces claires, opérations rapides;

- 📱 Néobanques (Revolut) : visibilité en temps réel, notifications instantanées.

Si vous souhaitez optimiser votre relation bancaire, la comparaison n’est pas qu’une question de taux. Regardez aussi la simplicité d’accès au relevé « Rémunération nette », la possibilité de programmer des virements depuis le livret, et les frais éventuels lors de transferts. Des guides pratiques aident à repérer les offres sans frais cachés et les primes d’entrée, comme ceux disponibles sur banqueenligne.eu/banques-en-ligne-sans-frais-caches/ et banqueenligne.eu/boursorama-prime-bac-2025/.

Exemples concrets d’usages bancaires :

- 🔁 Si vous avez Boursorama Banque, vous verrez souvent l’entrée créditée sous 24 h et pourrez programmer un transfert instantané vers votre compte courant;

- 🏧 Chez BNP Paribas, vous bénéficierez du conseil d’un chargé de clientèle pour arbitrer entre Livret A et d’autres placements;

- 📲 Avec Revolut, la notification push vous informe immédiatement du crédit et vous permet d’allouer ces fonds via l’application.

Si vous envisagez de changer de banque pour une meilleure ergonomie, vérifiez aussi les risques de mobilité du PEA ou du PEL. Pour un changement centré sur la gestion quotidienne et l’optimisation du budget, des articles tels que banqueenligne.eu/optimisez-gestion-financiere-en-ligne/ proposent des comparatifs pratiques.

Insight final : le versement reste identique partout, mais choisir une banque adaptée à vos habitudes facilite l’utilisation de ces 212 €.

Stratégies pour utiliser ces 212 € : cinq options pratiques

Constat clé : chaque euro peut servir un objectif précis — remboursement, épargne, ou investissement prudent.

Vous recevez ~212 € sur votre livret : que faire concrètement ? Voici cinq options, avec explications et cas pratiques pour vous aider à décider selon votre situation.

Liste des options pratiques avec exemples

- 💳 Réduire un solde de carte : diminuez les intérêts à payer et améliorez votre capacité d’emprunt;

- 🧾 Constituer une réserve de trésorerie : transférez 100 € sur le compte courant pour lisser les dépenses;

- 📈 Replacer sur un produit plus rémunérateur (si tolérance au risque) : par petites sommes pour tester;

- 🏠 Épargner pour un objectif précis (réparation, vacances) : affectez un sous‑compte;

- 🎁 Faire un petit geste solidaire : donner une part à une association, renforçant le sens de l’épargne.

Cas pratique 1 : Sophie, 29 ans, utilise 212 € pour solder une dette de carte à 8 % d’intérêt. Elle économise ainsi environ 17 € d’intérêts la première année. Cas pratique 2 : Lucas, 42 ans, transfère 100 € sur son compte courant pour combler des dépenses alimentaires, et place 112 € sur un fonds prudent afin d’essayer un rendement légèrement supérieur.

Conseils d’ordre pratique :

- 🔎 Priorisez la réduction des dettes au taux élevé;

- 📑 Maintenez une réserve de trois semaines de dépenses courantes sur le compte courant;

- 📊 Si vous investissez, commencez par des montants modestes et suivez la performance;

- 💬 Profitez du conseil bancaire chez votre agence ou service en ligne pour choisir un produit adapté.

Vous pouvez aussi combiner plusieurs options. Par exemple, régler une dette partielle et placer le reste sur un produit liquide. Les banques en ligne rendent ces opérations rapides, et des guides dédiés vous aident à optimiser votre budget, comme banqueenligne.eu/optimisez-budget-banques-en-ligne/.

Insight final : répartir la somme selon priorité (dettes, réserve, investissement) maximise l’impact des 212 €.

Capitalisation et effet boule de neige : pourquoi conserver le Livret A

Constat clé : le livret profite de la capitalisation annuelle, ce qui accroît votre épargne de façon sûre et progressive.

La force du Livret A réside dans la capitalisation. Les intérêts versés au 31 décembre viennent augmenter le capital et génèrent des intérêts l’année suivante. Sur plusieurs années, même des sommes modestes comme 212 € font une différence. Prenons un horizon de cinq ans : sans nouveaux versements, l’effet cumulatif augmente l’encours et produit un rendement légèrement supérieur chaque année.

Pourquoi la capitalisation compte

- 📈 Effet cumulatif : les intérêts deviennent producteurs d’intérêts;

- 🔒 Sécurité : produit sans risque de perte en capital;

- ⚖️ Liquidité : retrait possible à tout moment sans pénalité;

- 🧾 Simplicité : pas de fiscalité à gérer sur les intérêts du Livret A.

Exemple chiffré : si vous laissez 7 077 € à 3 %, vous gagnez ~212 € la première année. La seconde année, vous touchez 3 % sur 7 289 € environ, soit ~219 €. L’accumulation est progressive mais certaine. Cela reste particulièrement pertinent pour les épargnants prudents, les jeunes ménages et les retraités.

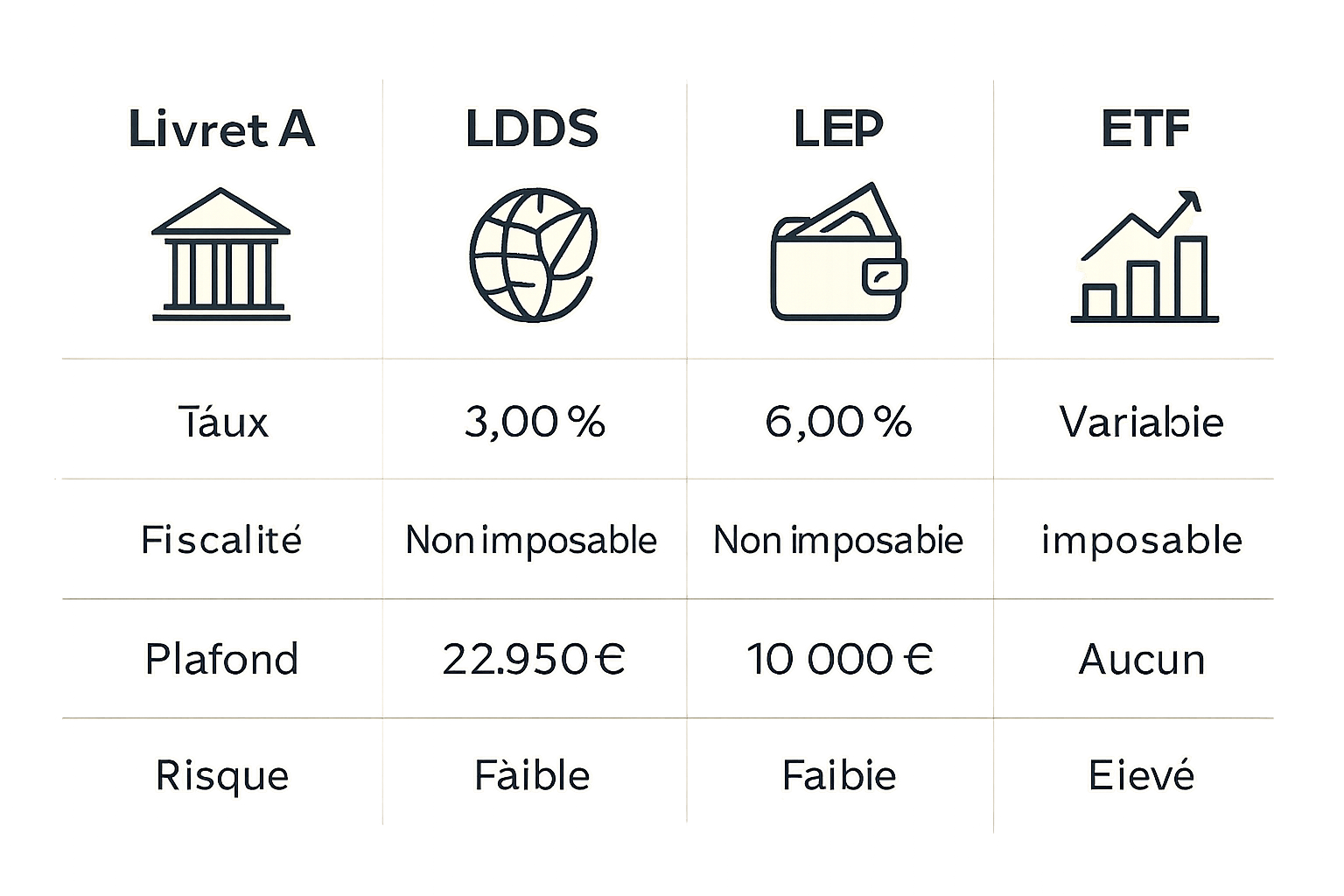

Comparaison rapide avec d’autres comptes sécurisés : le LDDS ou le Livret Jeune utilisent les mêmes règles de capitalisation. Le LEP offre parfois un taux plus élevé pour les foyers modestes, ce qui augmente l’effet cumulatif pour les bénéficiaires. Les titulaires au plafond du Livret A (4,3 millions) voient la capitalisation porter leurs intérêts sans pouvoir verser davantage, mais le mécanisme fonctionne malgré tout.

Quelques recommandations pratiques :

- 🔁 Laissez les intérêts sur le livret pour capitaliser automatiquement;

- 📆 Respectez la règle des quinzaines pour optimiser les dates de dépôt;

- 📝 Suivez l’évolution avec un relevé annuel et ajustez vos versements si nécessaire.

Insight final : le Livret A reste un outil simple et efficace pour accumuler de la sécurité financière grâce à la capitalisation.

Alternatives au Livret A pour valoriser 212 €

Constat clé : selon votre appétence au risque et vos objectifs, d’autres placements peuvent compléter le Livret A.

Le Livret A est sûr mais peu rémunérateur si les taux baissent. Pour valoriser une somme comme 212 €, vous pouvez explorer plusieurs alternatives, chacune avec ses règles et risques. Voici des options classées par profil d’épargnant.

Options pour profils prudents à dynamiques

- 🔒 Profil prudent : LDDS, LEP (si éligible), ou un livret bancaire rémunéré;

- ⚖️ Profil modéré : PEL ancien, obligations d’État à court terme;

- 📈 Profil dynamique : SCPI, ETF diversifiés, assurance‑vie en UC (petits montants testés progressivement).

Exemple d’allocation pour 212 € : placer 100 € sur un compte rémunéré liquide, 50 € sur un fonds en ETF via un PEA ou une assurance‑vie, et garder 62 € en réserve. Cette diversification compense la moindre rémunération du Livret A si les taux baissent en 2025.

Ressources pratiques : avant tout arbitrage, lisez des comparatifs et suivez des guides d’optimisation budgétaire. Le site banqueenligne.eu/optimisez-gestion-financiere-en-ligne/ propose des méthodes pour trier vos options selon horizon et risque.

Insight final : diviser une petite somme entre sécurité et opportunité permet de tester des placements sans mettre en péril son épargne.

Ce qui change en 2025 et perspectives pour les prochains versements

Constat clé : le taux du Livret A est gelé jusqu’au 31 janvier 2025, mais une baisse est probable ensuite.

Le contexte macroéconomique évolue. Le taux du Livret A, gelé à 3 %, pourrait être révisé à la baisse en février 2025, potentiellement vers ~2,5 % selon les projections publiques. Cela réduirait les intérêts annuels et donc les versements futurs. Pour la rémunération de décembre 2025, attendez‑vous à un montant inférieur si la baisse se confirme.

- 📉 Taux potentiel en février 2025 : ~2,5 % (donnée estimée);

- 📆 Gel du taux jusqu’au : 31 janvier 2025;

- 🔁 Conséquence : versements annuels moindres si la tendance se confirme.

Pour anticiper, privilégiez l’allocation suivante sur votre épargne disponible : maintenir un noyau sécurisé sur le Livret A et LDDS, puis tester des véhicules légèrement plus rémunérateurs pour une partie de vos excédents. Les banques (BNP Paribas, Crédit Agricole, Société Générale, La Banque Postale, Crédit Mutuel, LCL) et les banques en ligne affichent des produits adaptés aux petits montants. Si vous hésitez à changer d’établissement, documentez‑vous avec des comparateurs et des guides, tels que ceux présents sur banqueenligne.eu/banques-en-ligne-sans-frais-caches/.

Phrase‑conseil : suivez la communication officielle en février et adaptez vos placements par étapes plutôt que par réaction impulsive.

Insight final : la fin du gel en janvier 2025 inaugure une période d’adaptation ; anticipez par diversification prudente.