En bref :

- 🔎 Livret orange du Crédit Mutuel : un relais sans plafond quand le livret bleu est rempli.

- 📈 Taux 2025 variables selon fédérations ; attention à la fiscalité et aux intérêts livret.

- 🛡️ Placement sécurisé pour l’épargne disponible, avec avantages livret (gratuité, retraits libres).

- 💡 Stratégies pratiques : timing des versements, cumul avec autres produits, exemples concrets.

- 🔗 Pour approfondir les offres bancaires et comparatifs, consultez un guide dédié.

Livret orange Crédit Mutuel : présentation générale et contexte historique

Claire, 34 ans, salariée à Lyon, a atteint le plafond de son livret bleu et se demande où placer l’épargne excédentaire. Le Livret orange du Crédit Mutuel apparaît alors comme une solution évidente : il prend le relais automatiquement et n’impose pas de plafond. Ce premier volet pose le contexte institutionnel et historique qui explique pourquoi ce produit existe et comment il s’inscrit dans la gamme d’épargne de la banque.

Le Crédit Mutuel est une banque mutualiste avec plus d’un siècle d’existence, plus de 30 millions de clients et un réseau important de fédérations régionales. Son offre comprend des crédits pour particuliers et entreprises, des assurances et des services technologiques avancés. En 2025, cette institution continue d’adapter ses livrets pour répondre à la demande d’une épargne facilement accessible et sécurisée.

Origine et rôle du Livret orange

Le livret orange a été conçu pour compléter le livret bleu (équivalent historique du livret A chez le Crédit Mutuel). Lorsque le plafond du livret bleu (fixé réglementairement à 22 950 €) est atteint, les nouveaux versements peuvent être dirigés vers le livret orange. Ce mécanisme évite aux clients de se voir bloqués dans leur capacité d’épargne.

- 📌 Public visé : majeurs et mineurs avec autorisation parentale.

- 💳 Modalité : ouverture automatique après dépassement du plafond, ou ouverture volontaire.

- 🔓 Disponibilité : retraits libres, liquidité immédiate.

| Élément clé ✅ | Description 📝 |

|---|---|

| Nature | Livret bancaire fiscalisé sans plafond |

| Ouverture | Automatique après dépassement du livret bleu ou sur demande |

| Disponibilité | Fonds disponibles à tout moment, retraits libres |

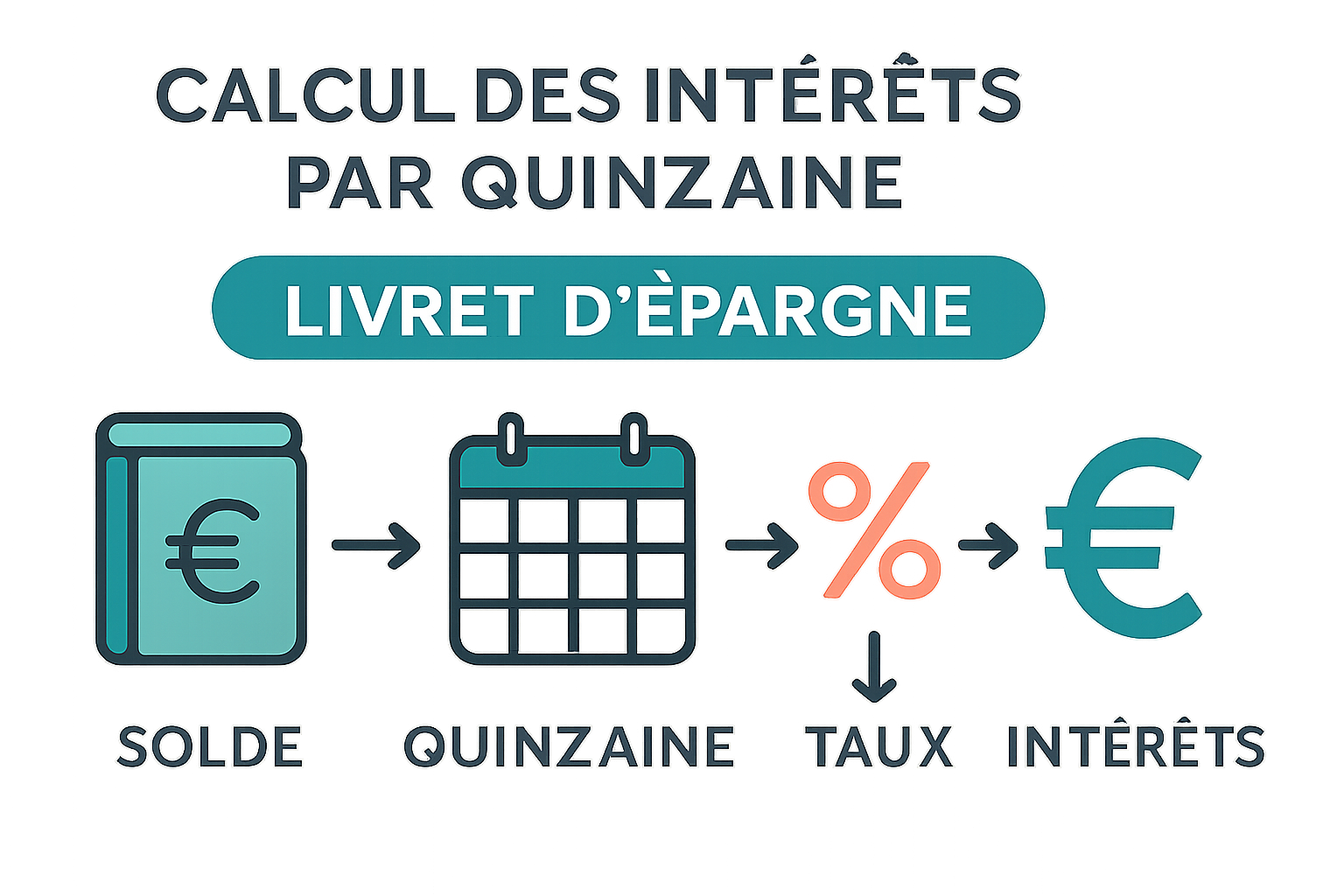

Le fonctionnement livret se base sur des règles simples mais importantes : calcul par quinzaine, versements et retraits encadrés par des dates qui influencent les intérêts, et fiscalité distincte du livret bleu. Claire apprécie la clarté : pouvoir placer les excédents sans démarches complexes répond à son besoin de flexibilité.

Si vous souhaitez comparer rapidement les alternatives en ligne, un guide complet sur les banques et leurs offres peut aider à visualiser les différences entre produits. Par exemple, un comparatif des banques en ligne pour 2025 donne des repères utiles comparatif banques 2025.

Insight : le Livret orange est d’abord un produit pratique et protecteur du pouvoir d’épargne, conçu pour accompagner le client après l’étape du livret bleu.

Taux 2025, rémunération et calcul des intérêts livret

Le point essentiel pour tout épargnant est le rendement : quels sont les taux 2025 appliqués au Livret orange et comment sont calculés les intérêts livret ? En 2025, les taux restent variables selon les fédérations du Crédit Mutuel. On retrouve des taux bruts courants autour de 0,05 % à 0,30 %, mais quelques fédérations affichent des offres promotionnelles plus élevées par courtes périodes. L’essentiel est de comprendre l’impact de la fiscalité et du calcul par quinzaine sur la rémunération effective.

Mécanique de calcul et incidence fiscale

Les intérêts du livret orange sont soumis à la fiscalité : ils entrent dans l’assiette de la flat tax (prélèvement forfaitaire unique) de 30 % sauf option pour l’imposition au barème. Contrairement au livret bleu, les intérêts ne sont pas exonérés de prélèvements sociaux. Le calcul des intérêts se fait par quinzaine, ce qui implique que le moment du versement ou du retrait influence directement la rémunération totale sur l’année.

- 📆 Quinzaine : les dépôts effectués entre le 1er et le 15 commencent à produire des intérêts à partir du 16.

- 💶 Plafond : aucun, mais optimisation recommandée pour maximiser la rentabilité nette.

- 📉 Fiscalité : flat tax 30 % sur les intérêts (prélèvements sociaux inclus).

| Fédération 🏦 | Taux brut 2025 📊 | Remarque 🔎 |

|---|---|---|

| Centre Est Europe | 0,30% | Offre standard |

| Méditerranée | 0,30% | Parfois promotion |

| Maine-Anjou, Basse-Normandie | 0,05% | Taux bas local |

Exemple chiffré : si Claire place 10 000 € au taux brut de 0,30 % en 2025, les intérêts bruts annuels sont 30 €. Après application de la flat tax à 30 %, il reste environ 21 € nets, soit un rendement net très faible. D’où l’importance de considérer la fiscalité avant de multiplier les livrets fiscalisés.

Pour aller plus loin dans la comparaison des offres bancaires et comprendre les alternatives en ligne, il est utile de consulter un guide dédié guide banque en ligne 2025.

Insight : le taux 2025 du livret orange peut sembler attractif ponctuellement, mais la fiscalité et le faible niveau des taux font du produit avant tout un outil de liquidité plutôt qu’un placement à forte performance.

Avantages livret : gratuité, flexibilité et conditions du Livret orange

Le troisième volet analyse les avantages livret et les conditions livret spécifiques au produit. Le Livret orange se distingue par une gestion gratuite, des opérations illimitées (avec un montant minimal souvent fixé à 10 € par opération) et la possibilité d’ouvrir un compte individuel ou un compte joint. Ces caractéristiques le rendent adapté comme placement sécurisé pour une épargne de précaution.

Principaux atouts et limites

Avantages : pas de frais de tenue, retrait livret libre, ouverture possible pour mineurs avec autorisation, cumul avec livret bleu. Limites : fiscalité applicable, taux souvent modeste, intérêt calculé par quinzaine qui exige un minimum de planification pour optimiser le rendement.

- 🆓 Gratuité : pas de frais de gestion.

- 🔁 Flexibilité : retraits et versements libres à partir de 10 €.

- 👪 Modalités : comptes individuels ou joints.

- ⚠️ Fiscalité : soumis à la flat tax (sauf option).

| Caractéristique ✳️ | Condition / Détail 🔍 |

|---|---|

| Versement minimum | 10 € par opération |

| Ouverture | Automatique après plafond livret bleu ou sur demande |

| Gestion | Gratuite |

Claire apprécie la simplicité : elle peut continuer à épargner dès que son livret bleu est plein, sans démarche administrative. Cette facilité est un vrai avantage pour des ménages qui privilégient la disponibilité des fonds. Cependant, si l’objectif est de faire fructifier significativement un capital sur le moyen terme, d’autres produits comme l’assurance-vie ou des livrets réglementés plus avantageux fiscalement peuvent être envisagés.

Pour une vue d’ensemble des options bancaires et des outils numériques en 2025, la lecture d’analyses comparatives peut être utile analyse des offres 2025.

Insight : le Livret orange est idéal pour la liquidité et la sécurité, mais pas pour battre l’inflation ; ses avantages livret résident surtout dans la souplesse et la gratuité.

Stratégies pour optimiser son épargne : timing, arbitrage et exemples concrets

Ce chapitre propose des tactiques pour tirer le meilleur parti du Livret orange dans une logique d’optimisation. Le point clé : combiner gestion des dates (quinzaine), diversification des placements et arbitrage entre produits selon objectifs. Prenons un cas concret : Claire veut constituer un fonds d’urgence de 15 000 € en 2 ans.

Stratégie possible : maintenir une partie sur le livret bleu jusqu’au plafond, diriger le reste vers le livret orange pour la liquidité, et affecter une petite part (ex. 30 %) à un produit plus rémunérateur mais moins liquide si l’horizon est supérieur à 2 ans.

- ⏳ Timing des versements : privilégier les dépôts en fin de quinzaine pour maximiser les intérêts.

- 🔀 Arbitrage : coupler livret orange (liquidité) et assurance-vie (rendement potentiel).

- 📊 Suivi : revoir trimestriellement la répartition selon l’évolution des taux.

| Objectif 🎯 | Allocation recommandée 💡 | Risque ⚖️ |

|---|---|---|

| Fonds d’urgence | 70% Livret orange, 30% Livret bleu si place | Faible |

| Épargne à 3-5 ans | Mix Livret orange + assurance-vie fonds en euros | Modéré |

Claire applique la méthode : elle verse chaque mois une somme à la fin de la quinzaine pour optimiser l’addition d’intérêts. Elle conserve un petit compartiment pour des placements plus rémunérateurs lorsqu’une opportunité fiscale ou promotionnelle se présente.

Pour comparer facilement les options digitales et les coûts associés, consultez un comparatif spécialisé comparatif banques 2025.

Insight : le meilleur rendement ne vient pas seulement du taux, mais de la combinaison du bon timing (fonctionnement livret) et d’une stratégie de placement adaptée aux objectifs.

Comparaisons, alternatives et risques liés au Livret orange

Pour clore les analyses, il est indispensable de situer le Livret orange face aux autres solutions d’épargne. Comparons-le au livret bleu, au livret A, à l’assurance-vie et aux comptes à terme. Chaque instrument a un profil risque/rendement différent, et la décision dépendra de l’horizon et de la fiscalité recherchés.

Comparatif synthétique

- 🔒 Livret bleu / Livret A : exonération fiscale, plafond limité.

- 🟢 Livret orange : sans plafond, fiscalisé, liquidité immédiate.

- 📈 Assurance-vie : meilleure possibilité de rendement long terme, fiscalité avantageuse après 8 ans.

- 🏦 Comptes à terme : rendement supérieur possible, mais moins liquide.

| Produit 🔁 | Liquidité 💧 | Fiscalité 💶 | Idéal pour 🧭 |

|---|---|---|---|

| Livret bleu / A | Élevée | Exonéré | Épargne de précaution |

| Livret orange | Élevée | Imposée (PFU 30%) | Excédent après plafond |

| Assurance-vie | Modérée | Avantage après 8 ans | Objectifs moyen-long terme |

Risque principal : érosion du pouvoir d’achat si l’inflation dépasse le taux du livret. En 2025, avec des taux très faibles, le Livret orange reste intéressant pour la sécurité et la disponibilité, mais il ne protège pas forcément contre la perte de valeur monétaire.

Si vous voulez prendre une décision éclairée sur la meilleure banque ou la meilleure solution digitale pour vos besoins, la lecture d’un guide comparatif peut rendre la démarche plus simple analyse des offres 2025.

Insight : le Livret orange conserve sa place comme placement sécurisé et relais pratique après le livret bleu, mais il doit être intégré dans une stratégie globale d’épargne pour contrer l’impact de la fiscalité et de l’inflation.

Qu’est-ce que le Livret orange du Crédit Mutuel ?

Le Livret orange est un livret d’épargne commercialisé par le Crédit Mutuel pour recueillir les versements au-delà du plafond du livret bleu ; il est disponible sans plafond, géré gratuitement et soumis à la fiscalité.

Comment sont calculés les intérêts du Livret orange ?

Les intérêts sont calculés par quinzaine. Les dépôts prennent effet en début de quinzaine suivante, et les intérêts sont soumis à la flat tax (30%) sauf option contraire.

Quels sont les avantages du Livret orange ?

Parmi les avantages : gestion gratuite, retraits libres, ouverture possible pour mineurs, pas de plafond, et liquidité immédiate, ce qui en fait un bon placement de précaution.

Le Livret orange est-il un bon placement en 2025 ?

En 2025, c’est un placement sécurisé et liquide, adapté aux excédents d’épargne. Toutefois, en raison des taux faibles et de la fiscalité, il n’est pas optimal pour maximiser le rendement à long terme.