En bref :

- 🔍 PEA gestion pilotée : solution clé pour déléguer la gestion de son épargne en actions tout en conservant les avantages fiscaux du PEA.

- ⚖️ Avantage en 2025 : la combinaison ETF + gestion automatisée réduit les frais et améliore la performance portefeuille.

- 💸 Frais à surveiller : frais de gestion, frais d’enveloppe, frais liés aux supports et frais administratifs (à éviter).

- ✅ Acteurs recommandés : Yomoni se distingue pour la gestion pilotée ETF ; Fortuneo reste pertinent pour la gestion libre (voir avis sur assurance-vie Fortuneo).

- 📊 Avant de choisir : comparez les profils, les supports (ETF vs OPCVM), et testez l’interface client pour le suivi en temps réel.

Le PEA en gestion pilotée : une solution performante pour optimiser votre investissement 2025

Le PEA gestion pilotée est devenu, en 2025, une des réponses les plus pragmatiques pour les particuliers qui veulent profiter d’un placement financier en actions sans s’y consacrer quotidiennement. Confier son PEA à des professionnels permet de conjuguer la simplicité d’usage avec une stratégie d’investissement structurée, adaptée à un profil de risque prédéfini.

Pour illustrer ce propos, prenons le fil conducteur d’un personnage récurrent : l’Investisseur Flâneur. Ce dernier, amateur de randonnée et peu familier de la finance, décide d’ouvrir un PEA en gestion pilotée pour libérer son temps. Avec sa conjointe, ils établissent un objectif de moyen-long terme : financer des projets de vie sans y consacrer leurs soirées. Le couple choisit un profil qui reflète leur tolérance au risque et délègue la mise en œuvre. Cette histoire montre concrètement l’intérêt de confier la gestion à un expert lorsque l’on manque de temps ou de compétences.

La mécanique est simple : après le choix du profil, le gestionnaire établit une allocation entre actions françaises, européennes et internationales, souvent via des fonds pilotés composés majoritairement d’ETF. Ce mode d’investissement optimise la diversification tout en limitant les coûts opérationnels. Le gérant opère ensuite des arbitrages réguliers pour maintenir l’allocation cible, gérer le risque financier et rechercher la meilleure performance portefeuille possible.

En 2025, l’essor des plateformes de gestion automatisée et des robo-advisors a accéléré l’adoption du PEA en gestion pilotée. Ces solutions automatisées combinent algorithmes et supervision humaine pour ajuster la stratégie en temps réel. L’avantage principal reste la tranquillité d’esprit : l’investisseur suit les performances via une interface, reçoit des reporting clairs et peut intervenir si nécessaire.

Par ailleurs, nombreux sont les prestataires à proposer des profils types : prudent, équilibré, dynamique, offensif. Le profil choisi détermine la part d’actions risquées et la fréquence des ajustements. L’Investisseur Flâneur, par exemple, a opté pour un profil équilibré afin de bénéficier d’un peu de risque pour booster la performance sans exposer tout son capital.

Enfin, l’aspect fiscal du PEA demeure un solide atout : après cinq ans, les retraits sont exonérés d’impôt sur les gains (hors prélèvements sociaux), ce qui rend ce véhicule particulièrement attractif pour une stratégie d’investissement 2025 orientée long terme. En résumé, le PEA en gestion pilotée combine fiscalité avantageuse, délégation experte et optimisation des coûts grâce aux supports passifs, et constitue une solution pragmatique pour les épargnants pressés ou novices. Insight : déléguer ne signifie pas renoncer à comprendre : suivez l’interface et maîtrisez vos frais pour maximiser le bénéfice.

Comment fonctionne le PEA en gestion pilotée : profil, allocation et suivi en temps réel

Le fonctionnement d’un PEA gestion pilotée se déroule en plusieurs phases claires. D’abord, la définition du profil : le investisseur répond à un questionnaire qui situe son horizon de placement, ses objectifs et sa tolérance au risque. Sur cette base, le gestionnaire propose une allocation cible. Ensuite, la mise en œuvre : l’allocation est réalisée principalement via des ETF ou des OPCVM. Enfin, le suivi et les ajustements se font au fil de l’eau, avec reporting accessible en ligne.

Pour préciser, voici les étapes récurrentes que l’on retrouve chez la plupart des acteurs :

- 🛡️ Profil Prudent : forte exposition aux obligations et faible part d’actions.

- ⚖️ Profil Équilibré : mix actions/obligations pour lisser la volatilité.

- 🚀 Profil Dynamique : forte pondération actions, vise une performance supérieure.

- 🔥 Profil Offensif : exposition élevée aux actions, recherche de rendement maximal.

Chaque configuration entraîne des décisions concrètes : pondérations sectorielles, exposition géographique, sélection de trackers ou de fonds actifs, et fréquence des arbitrages. Les gestionnaires modernes privilégient souvent les ETF pour leurs coûts réduits et leur transparence. Yomoni, cité souvent comme référence, utilise majoritairement des ETF pour garantir une structure de coûts avantageuse et améliorer la performance portefeuille.

Un point essentiel à comprendre : la différence entre gestion pilotée « classique » et gestion sous mandat très personnalisée. La seconde propose une adaptation fine et individualisée, mais s’adresse à une clientèle fortunée et coûte beaucoup plus cher. La gestion pilotée standard, plus accessible, propose des profils types adaptés au plus grand nombre.

Sur le plan opérationnel, après chaque mouvement de marché important, le gestionnaire ajuste les positions. Le client accède à un tableau de bord en temps réel : historique des performances, répartition par zone et par secteur, et mesure du risque. Cet accès garantit la transparence et évite les mauvaises surprises.

Pour illustrer la mise en pratique, l’Investisseur Flâneur consulte chaque mois son interface. Il voit la pondération des ETF, comprend pourquoi un arbitrage a eu lieu (par ex. rééquilibrage après une correction boursière), et peut demander un arbitrage exceptionnel si sa situation personnelle change.

Enfin, l’ouverture d’un PEA en gestion pilotée comporte des contraintes administratives simples : un ticket d’entrée parfois requis, un délai d’exécution des ordres, et des conditions de retrait selon l’ancienneté du PEA. Cela explique pourquoi il est primordial de bien choisir le prestataire. Pour comparer des offres grand public et leurs conditions, des ressources comme l’assurance-vie Fortuneo ou l’avis Crédit Agricole 2025 peuvent fournir des informations utiles.

En synthèse, le PEA en gestion pilotée coordonne profil, allocation et suivi via une interface utilisateur. Le recours aux ETF et à la gestion automatisée rend l’ensemble économique et efficace. Insight : privilégiez un prestataire transparent sur les supports et les frais pour optimiser votre rendement net.

Frais et transparence : déchiffrer les coûts d’un PEA gestion pilotée

Comprendre les frais est central pour tout investisseur souhaitant maximiser la rentabilité de son placement financier. Les coûts grignotent la performance à long terme, et certaines pratiques commerciales peuvent masquer le coût réel. Voici une présentation claire des différents postes de frais et des moyens pour les limiter.

Les catégories de frais expliquées

Dans un PEA en gestion pilotée, on identifie quatre grandes catégories :

- 💼 Frais de gestion : rémunération de l’équipe qui pilote le portefeuille. Ils varient généralement entre 0,6% et 1,7% par an ; au‑delà, ils deviennent excessifs.

- 🏦 Frais d’enveloppe : facturés par la banque hébergeant le PEA. Ces frais incluent souvent les frais de courtage et se situent entre 0,5% et 1% annuels.

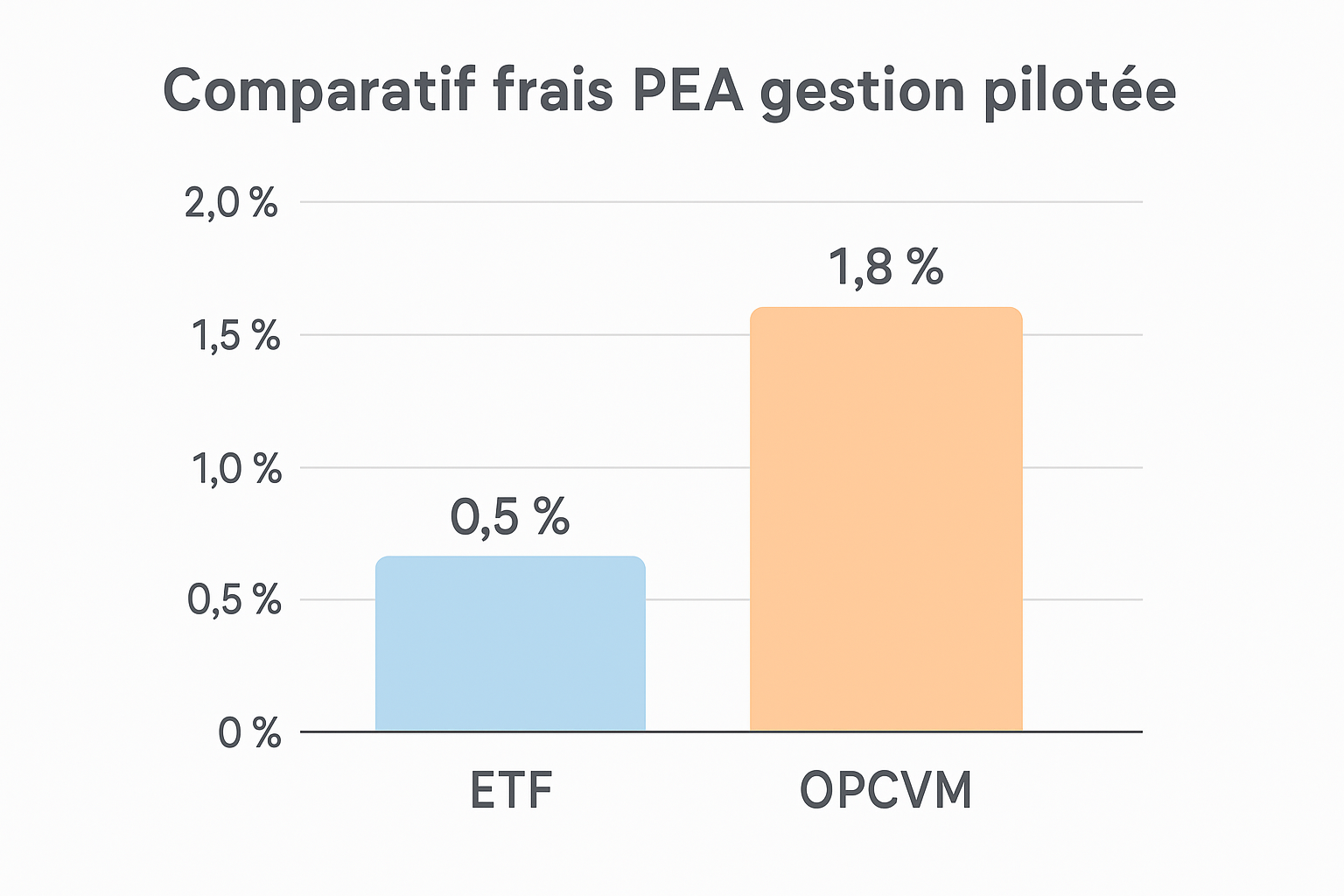

- 📈 Frais des supports : liés aux ETF ou OPCVM choisis. Les ETF coûtent typiquement 0,1% à 0,5%, tandis que les OPCVM actifs peuvent atteindre 1,5%+.

- 🧾 Frais administratifs : frais d’entrée/sortie, tenue de compte… ceux-ci n’apportent pas de valeur au client et doivent être évités.

La combinaison de ces frais donne le coût total. Par exemple, Yomoni met en avant un coût tout compris autour de 1,6% par an, alors que certaines banques traditionnelles peuvent dépasser les 3%.

Simulation et impact des frais : le cas de Mme Vincent

Considérons une illustration pratique. Mme Vincent envisage d’investir 30 000 €. Si elle choisit une gestion libre avec peu de frais et obtient un rendement annuel projeté de 5%, elle accumulera plus qu’en gestion pilotée où les frais et commissions réduisent la croissance.

La simulation simplifiée montre que, sur 20 ans, la différence peut atteindre plusieurs dizaines de milliers d’euros selon les frais appliqués. C’est la conséquence directe de l’effet cumulatif des frais sur la capitalisation.

Comment lire un prospectus et éviter les pièges

Pour éviter les mauvaises surprises :

- 🔎 Lisez le document d’information clés pour l’investisseur (DICI) des fonds.

- 📊 Vérifiez si les frais annoncés sont « tout compris » ou s’il existe des frais cachés.

- ⚠️ Méfiez-vous des offres qui affichent « pas de frais de gestion » mais utilisent des OPCVM maison coûteux.

L’Investisseur Flâneur a appris à comparer les coûts en regardant non seulement le pourcentage de frais, mais surtout le type de supports investis : un PEA centré sur les ETF sera souvent plus performant net de frais qu’un PEA investi majoritairement en OPCVM actifs.

Pour compléter votre analyse, consultez les retours clients et les avis spécialisés. Par exemple, les études comparatives disponibles en ligne évoquent fréquemment les différences entre acteurs comme Fortuneo, Yomoni ou les banques traditionnelles et détaillent les tickets d’entrée et conditions associés (voir notre ressource sur assurance-vie Fortuneo).

Insight : Un faible niveau de frais combiné à une allocation majoritairement ETF est souvent la formule la plus avantageuse pour améliorer la performance nette de votre PEA.

Comparer les meilleures offres de PEA gestion pilotée : Yomoni, BoursoBank, Fortuneo et banques traditionnelles

Le marché de la gestion pilotée pour PEA reste concentré. Parmi les acteurs souvent cités, on retrouve Yomoni, BoursoBank et Fortuneo, ainsi que les offres des banques historiques. Chacun présente des avantages et des limites qu’il convient d’analyser selon vos objectifs.

Ci-dessous un tableau synthétique pour vous aider à comparer rapidement les éléments clés. Les emojis permettent de repérer visuellement les points forts ou faibles.

| Prestataire | Ticket d’entrée | Supports | Frais annuels | Performance 2023 |

|---|---|---|---|---|

| Yomoni 🎯 | 5 000 € | 100% ETF ✅ | 1,6% tout compris | 17,5% 📈 |

| Fortuneo 🏦 | 30 000 € | ETF & OPCVM | ~1,7% + performance | 10,7% 📈 |

| BoursoBank 💻 | 100 € | OPCVM principalement | ~1,2% apparent mais + coûts cachés | 6%–13% selon profils |

| Banques traditionnelles 🏛️ | >30 000 € | OPCVM maison | >3% 🔴 | variable |

Notez que certains sites comparatifs fournissent des analyses détaillées et actualisées ; pour approfondir la comparaison, vous pouvez consulter un avis Crédit Agricole 2025 ou explorer l’offre de assurance-vie Fortuneo pour comprendre les conditions tarifaires et les supports proposés.

En pratique, Yomoni se distingue par une approche low-cost et ETF-first qui favorise la performance nette. BoursoBank mise sur une démocratisation de l’accès avec un ticket d’entrée faible, mais utilise beaucoup d’OPCVM. Fortuneo propose une offre intéressante pour ceux qui veulent alterner gestion libre et pilotée, mais avec un ticket d’entrée plus élevé. Les banques traditionnelles, quant à elles, facturent souvent davantage et privilégient leurs fonds maison, moins compétitifs en termes de frais.

Insight : Choisissez un prestataire transparent sur la composition des supports et sur le coût « tout compris » ; la différence de quelques décimales de frais peut se traduire par des milliers d’euros sur un horizon long.

Stratégies d’investissement pratiques pour votre épargne en actions en 2025

Pour tirer le meilleur parti d’un PEA gestion pilotée, il est utile d’adopter quelques règles simples mais efficaces en matière de stratégie d’investissement. Ces conseils s’appliquent aussi bien aux novices qu’aux investisseurs expérimentés souhaitant déléguer tout en gardant un œil sur leur capital.

1) Définir clairement votre horizon et vos objectifs

Avant toute souscription, clarifiez si le PEA vise une épargne de précaution, un capital pour la retraite, ou un projet immobilier. L’horizon conditionne le profil : long terme = plus d’actions, court terme = prudence. L’Investisseur Flâneur a, par exemple, choisi un horizon de 10 ans pour financer un projet de second logement, ce qui l’a conduit à privilégier un profil dynamique modéré.

2) Privilégier les ETF pour abaisser les coûts

Les ETF permettent de reproduire des indices à bas coûts. En gestion pilotée, privilégiez les offres majoritairement ETF pour limiter les frais sur les supports. La gestion automatisée et les algorithmes peuvent ainsi se concentrer sur l’allocation plutôt que sur la sélection onéreuse de fonds actifs.

3) Rééquilibrage et gestion du risque

Un bon gestionnaire effectue des rééquilibrages périodiques pour revenir à l’allocation cible après des mouvements de marché. Cette discipline protège contre un glissement inopiné de l’exposition au risque. Pour limiter le risque financier, diversifiez par zone géographique et par secteurs.

4) Surveillance des frais et performance

Vérifiez régulièrement la performance portefeuille nette de frais et comparez-la à des indices de référence. Un bon indicateur est la performance annualisée nette sur 3 à 5 ans. Si la gestion pilotée coûte cher sans surperformance, préférez la gestion libre ou un autre prestataire.

5) Scénarios pratiques et comportement à adopter

En cas de crise, conservez la discipline. Les gestionnaires devraient profiter des baisses pour renforcer les positions attractives. Pour l’épargnant délégant, il est essentiel de comprendre la logique d’investissement et d’éviter de sortir précipitamment du PEA, surtout si celui-ci est ouvert depuis moins de 5 ans (ce qui entraînerait la clôture et la perte d’avantages fiscaux).

En conclusion de ce volet stratégique, la combinaison d’une gestion pilotée transparente, d’une allocation ETF-first, et d’un suivi régulier via l’interface client constitue une des meilleures solutions d’investissement pour 2025. L’Investisseur Flâneur conserve son temps libre et observe une croissance satisfaisante de son capital, confortant ainsi son choix de délégation.

Insight : Misez sur la simplicité (ETF), la transparence (frais « tout compris ») et la régularité (rééquilibrage) pour optimiser votre PEA en gestion pilotée.

Qu’est‑ce que le PEA en gestion pilotée ?

Le PEA en gestion pilotée consiste à confier la gestion de votre Plan d’Épargne en Actions à un professionnel qui applique une allocation selon votre profil. La gestion peut être assistée par des outils automatisés et privilégie souvent des supports comme les ETF pour réduire les coûts.

Quels sont les frais à vérifier avant de signer ?

Vérifiez les frais de gestion, les frais d’enveloppe facturés par la banque hébergeuse, les frais des supports (ETF vs OPCVM) et évitez les frais administratifs (entrée/sortie, tenue de compte) qui n’apportent pas de valeur.

PEA en gestion pilotée ou gestion libre : que choisir ?

La gestion pilotée convient aux investisseurs qui veulent déléguer la prise de décision et gagner du temps. La gestion libre est intéressante si vous maîtrisez les marchés et souhaitez limiter les frais. Le choix dépend de votre compétence, de votre disponibilité et de votre tolérance au risque.

Comment éviter les conflits d’intérêts chez les gestionnaires ?

Privilégiez les gestionnaires transparents sur les supports utilisés (préférence pour les ETF), consultez les prospectus et vérifiez que les fonds maison ne représentent pas la majeure partie de l’allocation. Les comparatifs indépendants aident à détecter ces pratiques.