En bref — Points clés à retenir :

- 🔎 PEA Crédit Mutuel plébiscité pour la proximité et le service client, mais critiqué sur les frais.

- 💸 Tarification dégressive intéressante pour traders actifs, mais frais sur encours et commissions pénalisent les petits ordres.

- 📉 Univers d’investissement limité : actions européennes, OPC maison, peu d’ETF et pas de produits à effet de levier.

- 🧭 Gestion pilotée disponible mais réservée aux portefeuilles importants (seuil ~100 000€).

- ⚖️ Pour qui ? Idéal pour les clients cherchant centralisation et sécurité. Moins adapté aux investisseurs cherchant les tarifs les plus bas.

- ➡️ Pensez à comparer avec les courtiers en ligne avant d’ouvrir votre PEA.

PEA Crédit Mutuel : avis clients et premières impressions sur le fonctionnement du PEA

Lucas, 34 ans, ingénieur et personnage fil conducteur de cet article, a ouvert un PEA au Crédit Mutuel pour centraliser son patrimoine et bénéficier d’un accompagnement en agence. Il cherchait une solution simple pour investir en actions européennes tout en profitant d’une relation de confiance avec son banquier.

À l’ouverture, la procédure lui a paru classique : pièces d’identité, justificatif de domicile, signature d’une convention spécifique et vérification de l’absence d’un autre PEA déjà détenu. Cette étape administrative reste un critère important pour de nombreux clients, qui apprécient la possibilité d’effectuer ces démarches soit en agence, soit en ligne via l’espace client.

Conditions PEA et accessibilité

Le PEA Crédit Mutuel respecte le cadre réglementaire français : accessible aux résidents fiscaux majeurs, interdit de détenir simultanément plusieurs PEA et durée illimitée en l’absence de retrait. Dans la pratique, Lucas a été informé que le montant minimum d’ouverture est souvent fixé autour de 100 €, ce qui convient aux débutants.

Les retours utilisateurs et avis clients montrent que l’interface en ligne est simple pour consulter le solde, passer des ordres et suivre la performance. Beaucoup mettent en avant la clarté des informations fiscales transmises annuellement, notamment l’IFU.

Expérience client : service client et accompagnement

Le point qui revient le plus souvent parmi les retours utilisateurs est la qualité du service client et la proximité des conseillers en agence. Lucas a bénéficié d’un entretien pour définir son profil d’investisseur et recevoir des recommandations générales, sans toutefois obtenir de conseils personnalisés d’actes de gestion (réservés aux experts en gestion sous mandat).

Cette relation humaine est souvent la raison pour laquelle des clients fidèles préfèrent rester au Crédit Mutuel, malgré des frais parfois moins compétitifs. Les conseillers apportent de la pédagogie, ce qui rassure les investisseurs novices qui veulent comprendre les mécanismes du PEA et de la fiscalité applicable après cinq ans.

Pour Lucas, l’expérience initiale a été positive mais nuancée par la lecture des tarifs. Sa décision d’y transférer une partie de ses économies dépendra désormais d’un arbitrage entre confort, centralisation et optimisation des frais.

Insight : la satisfaction initiale des clients tient souvent à la relation de proximité et à la simplicité administrative ; reste à vérifier l’impact des frais sur le long terme.

Tarifs PEA et compte-titres du Crédit Mutuel : analyse chiffrée et comparaison

Analyser les frais est indispensable pour évaluer la vraie performance d’un placement. Les avis clients évoquent régulièrement la structure tarifaire : frais d’ordre dégressifs, frais sur encours semestriels, et commissions sur transactions étrangères. Voici un tableau synthétique reprenant les tarifs applicables dans une caisse régionale (exemple Île-de-France), reformulé pour faciliter la comparaison.

| Type de frais 💶 | Tarif indicatif 🧾 | Remarque ℹ️ |

|---|---|---|

| Ordres en ligne ≤ 2 000 € 📉 | 0,50 % 😐 | Min. 100 € par ordre |

| Ordres en ligne > 2 000 € 🔻 | 0,50% → 0,35% → 0,25% 📊 | Tarifs dégressifs selon nombre d’ordres |

| Ordres agence/téléphone ☎️ | 0,80 % ⚠️ | Plus coûteux que l’ordre en ligne |

| Transactions étrangères 🌍 | 0,50 % (min 30 €) ✈️ | Souvent moins compétitif face aux courtiers |

| Frais sur encours (semestre) 🧾 | 0,125 % / semestre (min 6 €, max 75 €) ⚖️ | Impact notable pour portefeuilles moyens |

| Gestion pilotée (PEA) 💼 | 0,55 % / semestre (min 15 €) 🔐 | Accessible dès 2 000 € pour certaines offres |

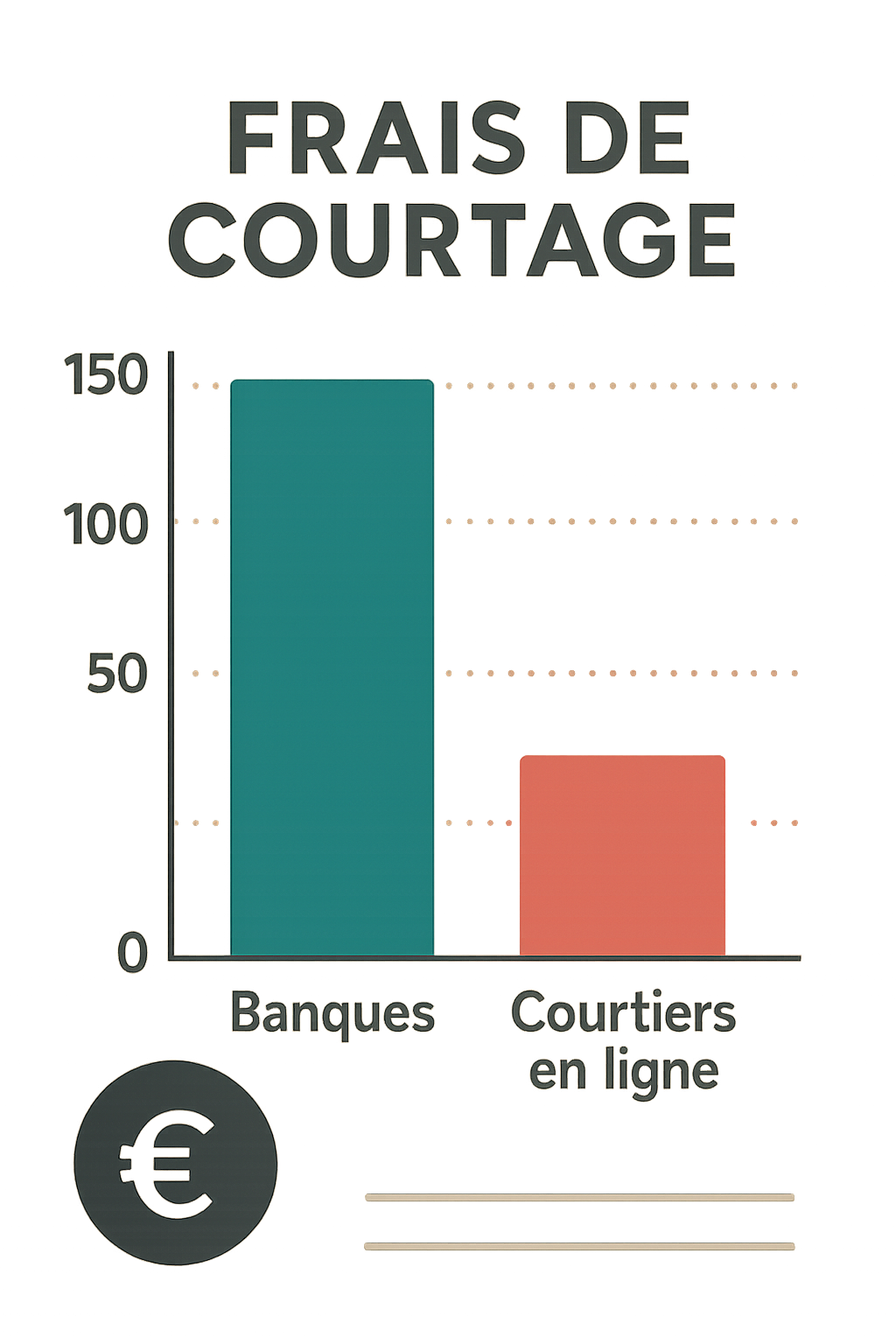

Ce tableau montre l’un des principaux reproches : les frais sur encours et le coût des petits ordres. Pour un investisseur qui place régulièrement de faibles montants, l’écart face à un courtier en ligne devient significatif.

Comparaison rapide avec les courtiers en ligne

Les plateformes spécialisées comme Bourse Direct, Saxo ou Interactive Brokers proposent des ordres à tarif fixe ou très bas, souvent sans frais de garde. Dans certains cas, un ordre peut coûter moins d’un euro. C’est là que le Crédit Mutuel se justifie avant tout par la sécurité et le conseil.

Pour illustrer, les différences sur des ordres de 1 000 €, 5 000 € ou 10 000 € montrent que Saxo et Interactive Brokers sont plus compétitifs sur les grandes tailles d’ordres, et souvent sur l’international. Les avis clients actifs notent cette distinction, en particulier les traders qui privilégient la maîtrise des frais.

Conseil pratique

Si vous transférez des liquidités depuis un autre établissement, pensez aux coûts indirects (par exemple, frais de transfert de titres, généralement 15 € par ligne avec un plafond, ou autres frais administratifs).

Enfin, pour ceux qui comparent d’autres services bancaires (assurance-vie, virement, etc.), il est pertinent d’analyser l’ensemble des coûts pour optimiser la stratégie patrimoniale. Par exemple, certains lecteurs consulteront des offres complémentaires telles que assurance-vie Fortuneo pour diversifier.

Insight : le Crédit Mutuel reste viable si vous privilégiez la relation et la centralisation ; pour optimiser, comparez les tarifs avec les courtiers en ligne et calculez l’impact des frais sur votre horizon d’investissement.

Univers d’investissement et limites : que contient réellement le PEA Crédit Mutuel ?

Lucas, qui souhaitait diversifier, s’est heurté à une limite assez fréquente dans les banques historiques : l’univers d’investissement est focalisé sur les actions européennes et une sélection d’OPCVM maison. Les retours utilisateurs mentionnent une disponibilité limitée d’ETF et l’absence de produits à effet de levier dans l’espace PEA.

Produits accessibles et exclusions

Concrètement, le PEA Crédit Mutuel permet d’acheter :

- ✅ Actions françaises et européennes éligibles au PEA 📈

- ✅ Parts d’OPCVM éligibles et produits maison (monétaires, obligataires, actions) 🏦

- ✅ Accès au PEA-PME pour investir dans les PME innovantes 🚀

En revanche, les investisseurs trouveront souvent :

- ❌ Peu d’ETF cotés (limitation majeure pour les adeptes d’investissement passif) 📉

- ❌ Pas de SRD, pas de produits à effet de levier 📵

- ❌ Offre internationale limitée comparée à certains courtiers spécialisés 🌐

Pour Lucas, qui voulait un mélange d’ETF low-cost et d’actions individuelles, cette restriction l’a poussé à ouvrir un compte-titres chez un courtier en ligne pour compléter son PEA. C’est une démarche courante décrite dans les avis clients : utiliser le PEA pour les actions européennes et un CTO chez un courtier pour diversifier à l’international et réduire les frais.

Exemple concret : construction d’un portefeuille

Imaginez un portefeuille de 50 000 € : vous pourriez placer 30 000 € dans un PEA Crédit Mutuel (actions européennes, OPCVM maison) pour bénéficier de la fiscalité après 5 ans, et 20 000 € sur un compte-titres chez un courtier low-cost pour diversifier en ETF mondiaux. Cette stratégie combine sécurité et performance.

La vidéo ci-dessus illustre la logique d’allocation entre PEA et CTO. Les conseils visuels aident à comprendre pourquoi certains clients gardent le PEA pour l’avantage fiscal tout en exploitant un CTO externe.

Les limites de l’univers d’investissement expliquent pourquoi de nombreux investisseurs actifs consultent les alternatives : si vous cherchez une gamme très large de produits (ETF, turbos, warrants, cryptomonnaies), le Crédit Mutuel ne sera pas suffisant seul.

Insight : le PEA du Crédit Mutuel est adapté aux stratégies patrimoniales classiques centrées sur l’Europe ; il faut souvent le compléter par un CTO ailleurs pour une vraie diversification internationale.

Gestion pilotée, alternatives et stratégies : avis comparatif et recommandations pratiques

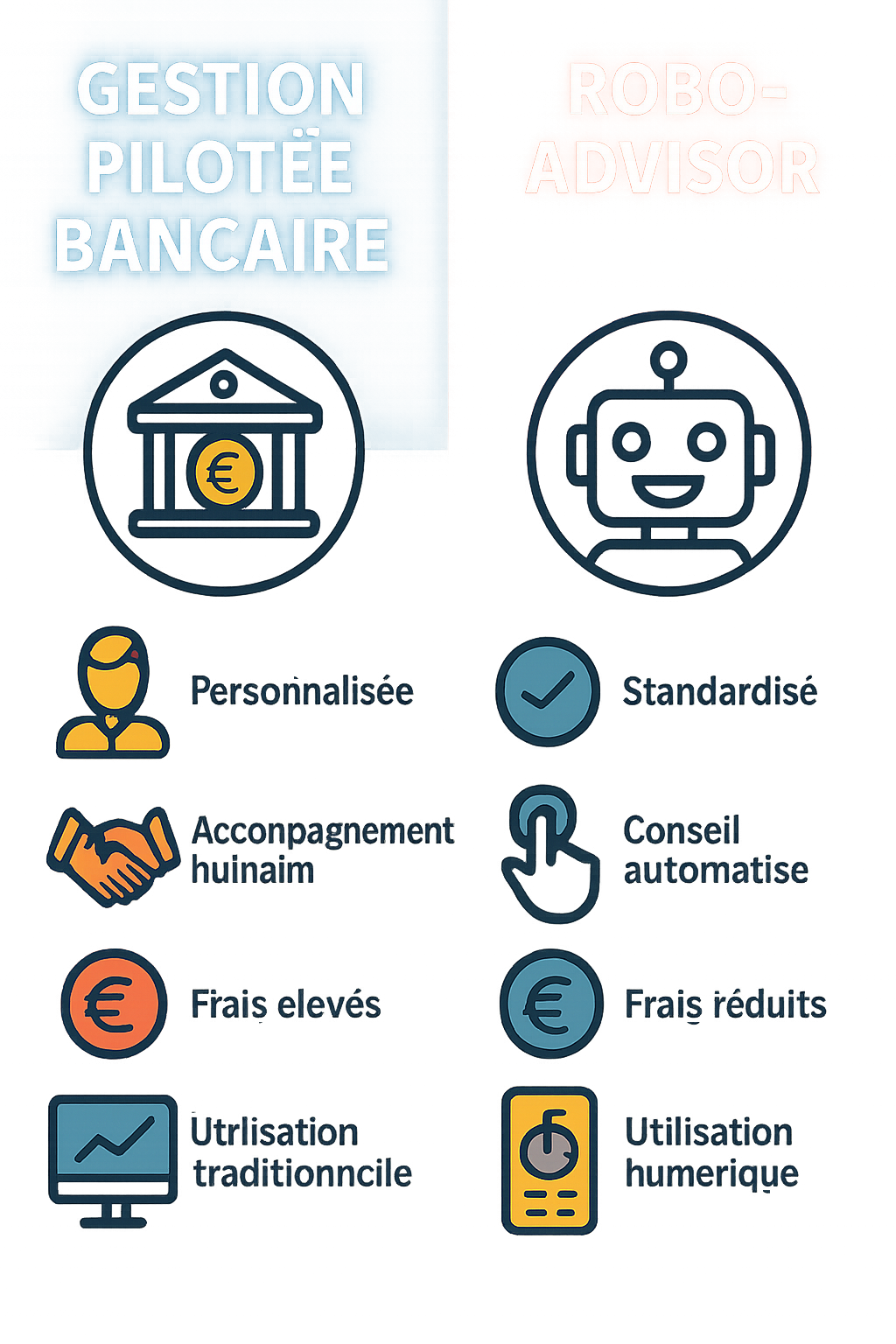

Le Crédit Mutuel propose des options de gestion : gestion conseillée, gestion sous mandat et gestion pilotée accessible sous conditions de montant. Les avis clients montrent que ces services séduisent ceux qui souhaitent déléguer, mais la barrière d’entrée (souvent 100 000 € pour la gestion sous mandat) reste élevée.

Gestion pilotée : atouts et limites

La gestion pilotée peut démarrer à partir de 2 000 € pour certaines formules, mais la gestion sous mandat exige généralement des montants importants. Les frais récurrents (frais sur encours, commissions) peuvent grignoter les performances, notamment pour des portefeuilles moyens.

Si vous préférez une gestion pilotée via des ETF à faibles frais, des acteurs spécialisés comme Yomoni ou Nalo sont souvent cités dans les retours utilisateurs comme alternatives plus compétitives. Ils offrent des stratégies diversifiées avec des frais de gestion clairs et une plateforme digitale avancée.

Alternatives performantes

- 📌 Bourse Direct : très compétitif sur les frais, recommandé pour les investisseurs autonomes.

- 📌 Interactive Brokers : adapté aux gros volumes et à l’international.

- 📌 Fortuneo : bon compromis pour une banque en ligne complète et une offre de PEA simple. Consultez aussi des solutions d’assurance-vie liée pour diversifier comme assurance-vie Fortuneo.

- 📌 Trade Republic / DEGIRO : options low-cost pour petits ordres fréquents.

En matière de pratiques concrètes, Lucas a retenu deux règles : limiter les transferts inutiles (chaque transfert de titres peut générer des frais) et vérifier les coûts cachés liés aux services additionnels.

Pour gérer efficacement les virements et rachats, il est aussi utile de connaître les frais bancaires classiques. Certains articles détaillent des cas comme le coût d’un virement spécifique, utile lors de transferts importants : virement bancaire 212 euros.

La vidéo ci-dessus permet de voir des témoignages et comparatifs entre gestion pilotée bancaire et robo-advisors indépendants.

Insight : si vous comptez déléguer, comparez les seuils d’entrée et le ratio frais/performances entre banques historiques et robo-advisors ; la différence peut être déterminante sur le rendement net.

Pour qui le PEA Crédit Mutuel est pertinent ? profils, recommandations et cas pratiques

Le PEA Crédit Mutuel trouve sa place chez des profils précis. Voici une liste synthétique des typologies d’investisseurs et des recommandations associées.

- 👵👴 Clients prudents : favorisent la sécurité et le conseil en agence. Recommandé pour centraliser les produits bancaires.

- 👨👩👧👦 Investisseurs familiaux : cherchent une relation durable avec un conseiller pour organiser la transmission.

- 🧑🏫 Débutants : apprécient l’accompagnement pédagogique et l’interface simple pour suivre les performances.

- 🚫 Traders actifs : moins adaptés, frais sur petits ordres et offres internationales limitées.

- 💼 Investisseurs diversifiés : préfèreront combiner PEA Crédit Mutuel pour l’Europe et un CTO externe pour ETF mondiaux.

Cas pratique : la stratégie de Lucas

Lucas a décidé de maintenir un PEA au Crédit Mutuel, mais d’y allouer une partie seulement de son patrimoine. Sa stratégie :

- Placer 40 % du capital dédié aux actions dans le PEA Crédit Mutuel pour l’avantage fiscal et la sécurité.

- Allouer 40 % dans un CTO chez un courtier low-cost pour ETF internationaux et faibles coûts.

- Garder 20 % en liquidité ou en produits de trésorerie pour opportunités et arbitrages.

Cette approche mixte reflète les avis clients pragmatiques : tirer parti de la relation bancaire tout en optimisant les frais via des plateformes spécialisées.

Recommandations finales pratiques

Avant d’ouvrir ou transférer un PEA, vérifiez :

- ✅ Les frais détaillés selon votre caisse régionale.

- ✅ L’univers d’investissement disponible pour vos objectifs (ETF, OPCVM, actions).

- ✅ Les conditions de la gestion pilotée si vous souhaitez déléguer.

- ✅ Les frais de transfert si vous rapatriez des titres vers le Crédit Mutuel.

Insight final : le PEA Crédit Mutuel est une solution solide pour qui cherche la stabilité, la proximité et une offre patrimoniale classique ; pour optimiser les coûts et la diversification, il est souvent pertinent de coupler ce PEA avec des solutions spécialisées.

Qui peut ouvrir un PEA au Crédit Mutuel ?

Toute personne majeure fiscalement domiciliée en France, sous réserve de ne pas détenir un autre PEA. La souscription demande pièces d’identité et justificatif de domicile, via agence ou en ligne.

Quels sont les principaux frais à prévoir ?

Frais d’ordre dégressifs selon le nombre d’ordres, frais sur encours semestriels, commissions sur transactions étrangères. Les frais varient selon la caisse régionale.

Le PEA Crédit Mutuel convient-il aux traders actifs ?

Non idéalement : les traders fréquents et les investisseurs internationaux trouveront généralement des tarifs plus compétitifs chez des courtiers online.

Peut-on combiner PEA et compte-titres pour diversifier ?

Oui. Beaucoup d’investisseurs conservent un PEA pour l’avantage fiscal sur les actions européennes et ouvrent un CTO ailleurs pour ETF internationaux et produits non éligibles au PEA.