En bref :

- 🛡️ RCCI devient un poste central dans les compagnies d’assurance, articulant gestion des risques, résilience opérationnelle et conformité.

- 🌪️ En 2025, la cartographie prospective montre que le dérèglement climatique et la cybersécurité dominent les préoccupations, augmentant l’impact financier des sinistres.

- 📋 Le plan de continuité et la continuité d’activité sont des leviers opérationnels et juridiques pour limiter les ruptures et préserver la solvabilité.

- 🔐 La sécurité informatique et la protection des données imposent des coopérations techniques, juridiques et assurantielles nouvelles.

- ✅ Feuille de route pratique : gouvernance claire, indicateurs, tests réguliers et intégration ESG constituent les priorités pour 2026.

RCCI en 2025 : rôle stratégique dans l’assurance et la gestion des risques

Le rôle du RCCI s’est profondément transformé depuis 2020. En 2025, face à une augmentation documentée des risques — selon la huitième édition de la cartographie prospective publiée par France Assureurs — les assureurs attendent du RCCI qu’il soit à la fois coordinateur opérationnel et architecte de la résilience opérationnelle. Concrètement, 71 % des risques sont perçus en hausse de fréquence et 59 % en gravité ; ces chiffres dictent une nouvelle posture pour le responsable chargé de la continuité.

Prenons l’exemple d’Auréa Assurances, une entreprise fictive qui illustre bien ce changement. Claire Martin, RCCI chez Auréa, est désormais impliquée dès la conception des produits : elle évalue la pertinence d’inclure des garanties paramétriques liées aux événements climatiques et intègre des clauses de prévention dans les contrats cyber. Sa mission dépasse la simple rédaction d’un plan de continuité : elle pilote la gestion des risques transverse entre sinistres, IT, conformité et actuariat.

Pourquoi ce rôle devient-il central ?

Les assureurs sont confrontés à des sinistres plus fréquents et plus lourds, ce qui met la pression sur les tarifs et la compétitivité. Le RCCI doit donc équilibrer deux impératifs : protéger l’assuré et préserver la solvabilité de l’assureur. Pour cela, il implémente des mesures de prévention, des mécanismes de transfert du risque (réassurance, paramétrique) et des indicateurs financiers pour mesurer l’impact financier d’un événement.

Au niveau opérationnel, la coordination entre la direction des risques, les équipes IT et le service juridique est devenue une activité quotidienne. Claire organise des scénarios de sinistre où un aléa climatique majeur provoque une panne applicative : l’objectif est d’optimiser la continuité d’activité et d’évaluer les délais d’indemnisation possibles, tout en garantissant la conformité aux exigences règlementaires.

Exemples concrets d’actions menées par un RCCI

Aur éa a mis en place un protocole de maintenance des plateformes critiques, un tableau de bord consolidé des risques et un programme trimestriel d’exercices de crise. Lors d’un épisode de tempête régional, ces dispositifs ont permis de limiter le nombre de dossiers indemnisés à ceux répondant aux critères, en accélérant les actions d’assistance et en réduisant l’impact financier direct sur les réserves techniques.

En parallèle, la mission du RCCI inclut la sensibilisation des partenaires commerciaux et des assurés : campagnes d’information sur la résilience domestique, guide de préparation aux aléas climatiques et conseils pour la protection des systèmes d’information personnels et professionnels.

Insight clé : le RCCI n’est plus un rôle purement défensif, il devient un levier stratégique pour concevoir des offres d’assurance robustes et économiquement soutenables, tout en maîtrisant la gestion des risques.

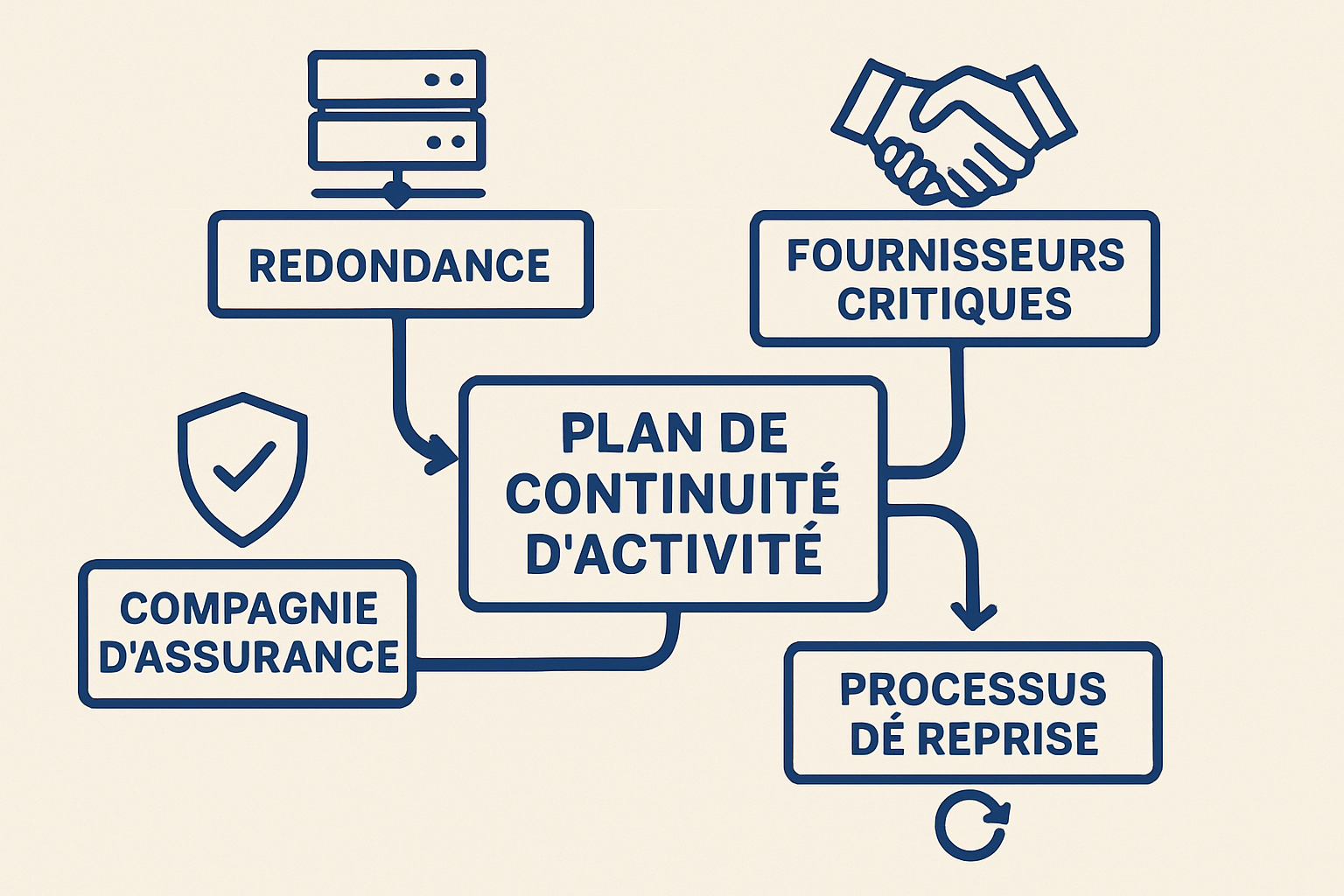

RCCI et résilience opérationnelle : continuité d’activité, plan de continuité et solutions paramétriques en assurance

La notion de résilience opérationnelle impose que les assureurs puissent maintenir les fonctions critiques en cas de choc. Le plan de continuité n’est plus un document figé : il s’agit d’un programme vivant, testé, et intégré dans la stratégie commerciale. Le RCCI est le garant de cette intégration.

Sur le terrain, la continuité d’activité implique la redondance des systèmes, des procédures de secours opérationnelles et des partenariats externes. Claire, chez Auréa, a établi un réseau de prestataires pouvant reprendre des activités de traitement de sinistres en cas d’indisponibilité des serveurs internes. Ces accords de secours permettent de limiter la durée des interruptions, réduisant ainsi les coûts indirects et l’impact financier pour l’entreprise.

Le plan de continuité : éléments clés

Un bon plan de continuité comprend l’identification des fonctions critiques, une cartographie des dépendances (fournisseurs, technologies), des procédures opérationnelles de secours et un calendrier d’exercices. Chaque fonction critique doit avoir un seuil d’acceptabilité du temps d’arrêt qui se traduit directement dans le calcul des provisionnements et de la tarification des produits.

Un exemple précis : Auréa a défini un SLA interne pour le traitement des déclarations de sinistre lié à des événements climatiques majeurs. Le SLA indique des paliers d’actions couplés à des canaux alternatifs (centre d’appels déporté, formulaires mobiles, traitement manuel) afin d’assurer un service minimal et d’éviter l’aggravation des sinistres.

Assurance paramétrique et innovation contractuelle

Face à des risques climatiques imprévisibles, l’assurance paramétrique repose sur des indices objectifs (niveau d’eau, vent, température) pour déclencher automatiquement des paiements. Le RCCI contribue à définir ces indices et à intégrer les mécanismes automatisés dans le plan de continuité. Cette solution réduit les délais d’indemnisation et limite l’arbitrage de l’assureur en période de crise.

En pratique, l’introduction d’un produit paramétrique nécessite des choix techniques (sources des données, seuils) et juridiques (clauses de déclenchement, transparence envers l’assuré). Une mise en œuvre réussie par Auréa a permis, lors d’un épisode de canicule régionale, un versement automatique aux exploitations agricoles locales en moins de 72 heures, minimisant ainsi l’impact financier sur l’économie locale.

Insight clé : la résilience opérationnelle exige que le RCCI combine approche technique, contractualisation innovante et exercices réguliers pour aligner continuité et performance assurantielle.

Sécurité informatique et cybersécurité : le rôle du RCCI pour la protection des données et la réduction de l’impact financier

La montée des cyberattaques place la sécurité informatique au cœur des préoccupations. Le RCCI travaille en étroite collaboration avec le RSSI (Responsable de la sécurité des systèmes d’information) pour intégrer les menaces cyber dans la gestion des risques et anticiper les conséquences sur la continuité.

Au-delà de la prévention technique, il s’agit d’un enjeu contractuel et assurantiel : quelles sont les obligations de l’assuré ? Quels services de réponse aux incidents l’assureur propose-t-il ? Claire a réussi à négocier avec les équipes IT un protocole de confinement et de restauration qui réduit sensiblement la durée d’indisponibilité des systèmes clés.

Mesures concrètes et protocoles

Les mesures incluent la segmentation des réseaux, sauvegardes régulières, plans de restauration testés, et procédures de notification en cas de violation de la protection des données. Le RCCI veille aussi à l’intégration de clauses claires dans les contrats fournisseurs pour réduire les risques liés à la chaîne d’approvisionnement.

Lors d’un incident ransonware simulé, Auréa a pu restaurer 90 % de ses services critiques en moins de 24 heures grâce à une stratégie de sauvegarde multi-sites et à un plan de communication structuré destiné aux assurés. Cette réactivité a diminué l’impact financier et protégé la réputation de la marque.

Liste de vérification pour la cybersécurité du RCCI

- 🔒 Mettre en place des sauvegardes régulières et isolées.

- 🧭 Cartographier les dépendances fournisseurs.

- 🧪 Organiser des exercices de simulation de crise cyber trimestriels.

- 📝 Inclure des clauses de sécurité dans les contrats de tiers.

- 📊 Suivre des KPI : MTTR, nombre d’incidents évités, temps de restauration.

Ces actions se traduisent par une réduction mesurable de la sinistralité cyber, facilitant la tarification des produits et la négociation des protections réassurantielles.

| 🔍 Risque | ⚠️ Impact | 🛠️ Mesure recommandée |

|---|---|---|

| Cyberattaque | 💸 Perte de revenus, fuite de données | 🔐 Segmentation, sauvegardes, assurance cyber |

| Défaillance fournisseur | ⏳ Interruption de service | 🤝 Contrats SLA, plans alternatifs |

| Événement climatique | 🏚️ Dommages matériels, sinistres massifs | 🌡️ Solutions paramétriques, continuité opérationnelle |

Insight clé : la coordination entre sécurité informatique et RCCI est essentielle pour réduire l’impact financier et maintenir la confiance des assurés.

Aspects juridiques et réglementaires pour le RCCI en 2025 : conformité, responsabilité et exclusions

Le cadre légal évolue pour mieux encadrer les risques émergents. Face à l’augmentation des événements climatiques et des attaques informatiques, les régulateurs renforcent les obligations en matière de transparence, de protection des données et d’intégration des critères ESG dans la gestion des portefeuilles d’investissement.

Le RCCI doit collaborer avec le service juridique pour adapter les contrats, clarifier les exclusions et anticiper les risques de non-couverture. La question de l’exclusion d’un sinistre pour motif d’entretien insuffisant ou de non-respect des préconisations de cybersécurité est au cœur des litiges.

La responsabilité de l’assureur et le risque de non-couverture

La cartographie 2025 met en lumière le risque de non-couverture : certaines zones géographiques ou risques technologiques deviennent difficiles à assurer. Le RCCI contribue à définir des solutions mixtes (partage des risques, subventions publiques, mécanismes paramétriques) pour maintenir une offre accessible.

Un cas hypothétique : une PME subit une panne majeure après une inondation répétée. Le contrat comporte des clauses de prévention. Si l’entreprise n’a pas respecté les mesures minimales de protection, la question de l’indemnisation se pose. Le RCCI et le juriste doivent démontrer la proportionnalité et la transparence des décisions de non-indemnisation pour éviter des contentieux coûteux.

Réglementation climatique et intégration ESG

Les directives imposent désormais une prise en compte systématique des critères environnementaux. Le RCCI doit intégrer ces contraintes dans les scenarii de risque et dans le calcul des provisions. Les assureurs ajustent leur tarification en fonction de l’exposition et des efforts de mitigation des assurés.

Cette évolution juridique pousse aussi à l’innovation contractuelle : garanties modulaires, clauses d’assistance renforcée, partenariats public-privé. Le RCCI devient un acteur clé des négociations entre actuaires, juristes et décideurs politiques.

Insight clé : la complexité réglementaire exige du RCCI une double compétence opérationnelle et juridique pour garantir la conformité sans compromettre l’accès à la couverture.

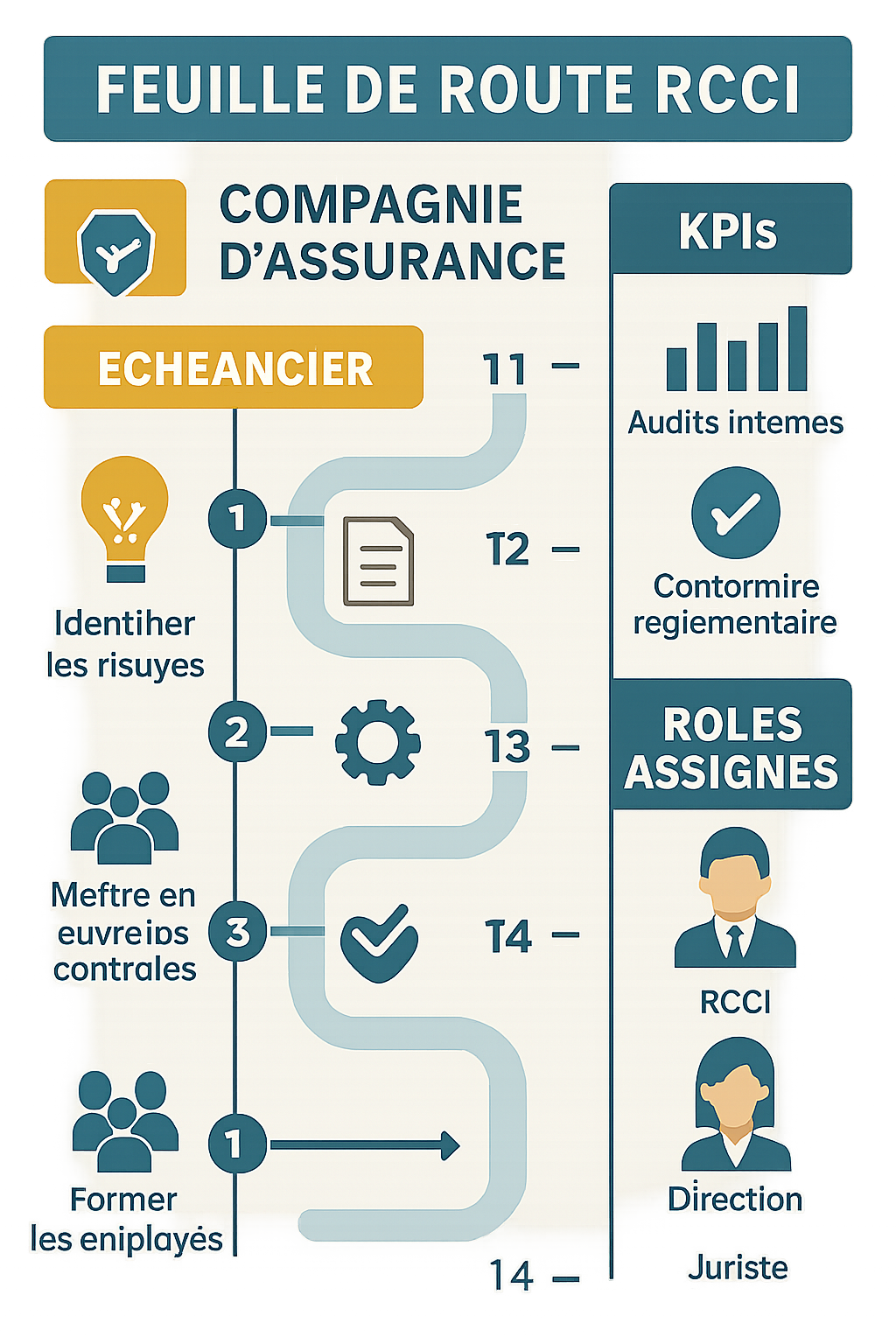

Mise en œuvre pratique : indicateurs, gouvernance et feuille de route RCCI pour une assurance résiliente

Passer de la théorie à l’action nécessite une feuille de route pragmatique. Le RCCI doit établir un plan triennal comportant des objectifs quantifiés, un calendrier d’exercices et des indicateurs clairs. Ces éléments servent à piloter la continuité d’activité et à démontrer l’efficacité des dispositifs aux actionnaires et régulateurs.

Parmi les indicateurs prioritaires : temps moyen de restauration (MTTR), nombre d’incidents critiques résolus, coût moyen par sinistre, taux d’alignement aux procédures de continuité chez les fournisseurs. Claire a mis en place un tableau de bord consolidé qui alimente les instances de gouvernance chaque trimestre, permettant des décisions rapides en cas d’événement.

Gouvernance et organigramme opérationnel

Le plan prévoit des rôles et responsabilités clairs : cellule de crise, référents par fonction, binôme RCCI-RSSI pour les sujets cyber, et comité de pilotage stratégique. L’existence d’un plan de continuité n’est pas suffisante ; il faut un réseau d’acteurs formés et des mécanismes de délégation en période de crise.

Les exercices réguliers impliquant l’ensemble des métiers permettent de valider les procédures et d’identifier des failles. Lors d’un test de reprise d’activité, une anomalie détectée sur la gestion des données clients a conduit à revoir les back-ups et à améliorer les contrôles de protection des données.

Checklist opérationnelle pour démarrer

- 📅 Établir une feuille de route pluriannuelle avec jalons.

- 📈 Mettre en place des KPI financiers et opérationnels.

- 🧑🤝🧑 Former les équipes et organiser des exercices réguliers.

- 🤝 Contractualiser des accords de secours avec des partenaires.

- 🔍 Auditer la sécurité informatique et la conformité des fournisseurs.

En intégrant ces éléments, le RCCI permet à l’assureur de mieux anticiper les chocs tout en gardant une politique tarifaire défendable et une capacité d’indemnisation maîtrisée.

Insight clé : la feuille de route du RCCI transforme la gestion des risques en avantage compétitif lorsqu’elle est alignée sur la gouvernance, la technologie et la stratégie commerciale.

Qu’est-ce que le rôle de RCCI implique exactement ?

Le RCCI coordonne la continuité d’activité, la résilience opérationnelle et la gestion des risques transverses. Il conçoit et teste le plan de continuité, intègre la cybersécurité et collabore étroitement avec les juristes et l’actuariat pour limiter l’impact financier des sinistres.

Comment la cybersécurité est-elle intégrée dans le plan de continuité ?

La cybersécurité est intégrée via des sauvegardes isolées, des plans de restauration testés, la segmentation des réseaux et des exercices de crise. Le RCCI travaille avec le RSSI pour s’assurer que ces mesures réduisent les interruptions et protègent la confidentialité et la protection des données.

Quelles sont les solutions pour les risques non assurables ?

Pour les risques jugés trop coûteux ou imprévisibles, les solutions incluent l’assurance paramétrique, le partage public-privé, des fonds de solidarité ou des mécanismes de réassurance adaptés. Le RCCI participe à l’élaboration de ces dispositifs pour maintenir l’accès à la couverture.

Quels indicateurs suivre pour mesurer la résilience ?

Parmi les indicateurs à suivre : MTTR (temps moyen de restauration), nombre d’incidents critiques, coût moyen par sinistre, taux de conformité des fournisseurs et délai moyen d’indemnisation. Ces KPI aident à piloter la continuité et à limiter l’impact financier.