La suspension et les ajustements votés en 2025-2026 redessinent les règles de départ et les modalités de calcul des pensions. Pour de nombreux actifs, la réforme de la retraite évoque des changements concrets : un décalage progressif de l’âge légal pour certaines générations, une modification de la durée de cotisation requise pour le taux plein, des règles clarifiées sur le cumul emploi-retraite, ainsi que des mesures favorisant la prise en compte de la parentalité dans les parcours. À travers le parcours de Marc, né en 1965, et Sophie, mère de deux enfants, nous décrivons les impacts sociaux et pratiques de ces évolutions et les options ouvertes aux assurés. Cet article propose des explications détaillées, des exemples chiffrés, des scénarios et des ressources utiles pour anticiper votre départ à la retraite et comprendre l’impact social des mesures adoptées.

- 🔎 Âge légal : décalage progressif pour les générations 1964-1968, application aux retraites prenant effet au 01/09/2026.

- 📊 Durée de cotisation : ajustements des trimestres nécessaires pour le taux plein et pour les carrières longues.

- 👩👧👦 Mesures familiales : prise en compte améliorée des enfants (24 ou 23 meilleures années pour le calcul).

- 💼 Cumul emploi-retraite : trois régimes selon l’âge, seuil indicatif à 7 000 € par an entre âge légal et 67 ans.

- ⚖️ Impact social : effets différenciés selon les régimes de retraite et les catégories socioprofessionnelles.

Réforme de la retraite en 2026 : âge légal, calendrier et conditions de départ

La nouvelle phase législative a introduit un mécanisme de suspension qui ralentit la montée en charge de la réforme antérieure. Pour les assurés, cela signifie un ajustement de l’âge légal et des conditions de départ selon l’année de naissance. Par exemple, les personnes nées en 1964 voient leur âge légal fixé à 62 ans et 9 mois au lieu de 63 ans, tandis que les générations suivantes connaissent des décalages moindres mais significatifs. Ces modifications s’appliquent aux pensions prenant effet à compter du 1er septembre 2026.

Tableau récapitulatif des âges et trimestres

| Année de naissance | Âge légal 🕒 | Trimestres requis pour taux plein 📅 |

|---|---|---|

| 1963 | 62 ans et 9 mois ✅ | 170 🧾 |

| 1964 | 62 ans et 9 mois 🔁 | 170 🧾 |

| 1965 (janv–mars) | 62 ans et 9 mois 🔁 | 170 🧾 |

| 1965 (avr–déc) | 63 ans ⚖️ | 171 🧾 |

| 1966–1968 | 63–63 ans 9 mois ⏳ | 172 🧾 |

| 1969–1970 | 64 ans 🚩 | 172 🧾 |

Ces chiffres montrent une volonté politique de modérer la hausse automatique de l’âge de départ. Pour les personnes à carrière longue, nées entre 1964 et 1968, des ajustements similaires s’appliquent : l’âge d’accès anticipé est reculé d’environ trois mois pour chaque cohorte, tout en maintenant la possibilité de partir plus tôt si la condition des trimestres cotisés jeunes est remplie.

Exemple pratique : Marc, né en 1965

Marc a commencé à travailler à 19 ans et a validé 5 trimestres avant la fin de l’année civile de ses 20 ans. Selon les nouvelles dispositions, s’il remplit toujours les conditions de carrière longue, son âge minimal de départ passe à 60 ans et 3 ou 6 mois selon son trimestre de naissance. Concrètement, Marc doit vérifier son relevé de carrière et anticiper les démarches administratives pour sécuriser ses droits.

Insight : la réforme décalée offre un répit mais impose une vigilance accrue sur le suivi des trimestres et des relevés de carrière.

Durée de cotisation, carrières longues et mesures familiales

La durée de cotisation reste au cœur du dispositif : elle détermine l’accès au taux plein et conditionne les parcours anticipés. Les ajustements votés visent à lisser l’application de la réforme tout en préservant des dispositifs spécifiques, notamment pour les carrières longues et les parents. Les règles actualisées retiennent désormais deux trimestres pour la naissance et l’éducation d’un enfant lorsque ces périodes servent à valider un départ anticipé.

Carrières longues : critères et impact

Le dispositif carrière longue s’adresse aux personnes ayant commencé tôt leur activité. Pour être éligible, il faut avoir cotisé un certain nombre de trimestres avant 20 ans (5 trimestres en règle générale, 4 pour les personnes nées au dernier trimestre). Les générations 1964 à 1968 voient un léger reculs des âges de départ mais conservent le bénéfice du dispositif. Ainsi, un assuré qui a débuté très jeune peut malgré tout bénéficier d’un départ anticipé, à condition d’avoir suivi de près son relevé de carrière.

Prise en compte de la parentalité

La réforme apporte des réponses concrètes aux mères et aux parents. Pour le calcul du revenu annuel moyen, élément central de la pension, les mères bénéficient d’un ajustement : on retient désormais 24 meilleures années pour les femmes ayant eu un enfant et 23 meilleures années pour celles ayant deux enfants ou plus. Cette mesure vise à compenser l’impact des interruptions ou des revenus moindres pendant les années de parentalité.

Exemple : Sophie, mère de deux enfants

Sophie a eu ses enfants au début de sa carrière. Avant cette modification, son revenu annuel moyen prenait en compte 25 années, incluant des années à faibles revenus. Grâce à la nouvelle règle de 23 années, son revenu moyen augmente mécaniquement, ce qui se traduit par une pension plus élevée. Cette adaptation illustre un objectif d’équité envers les parcours hachés par la parentalité.

Sur le plan fiscal et patrimonial, certaines adaptations comme l’abattement fiscal retraite 2026 sont à considérer pour optimiser ses revenus nets de pension. Anticiper ces mécanismes permet d’éviter des surprises lors de la liquidation de la pension.

Insight : la réforme apporte des corrections ciblées pour tenir compte des réalités familiales et des carrières longues, mais elles exigent un suivi individuel précis.

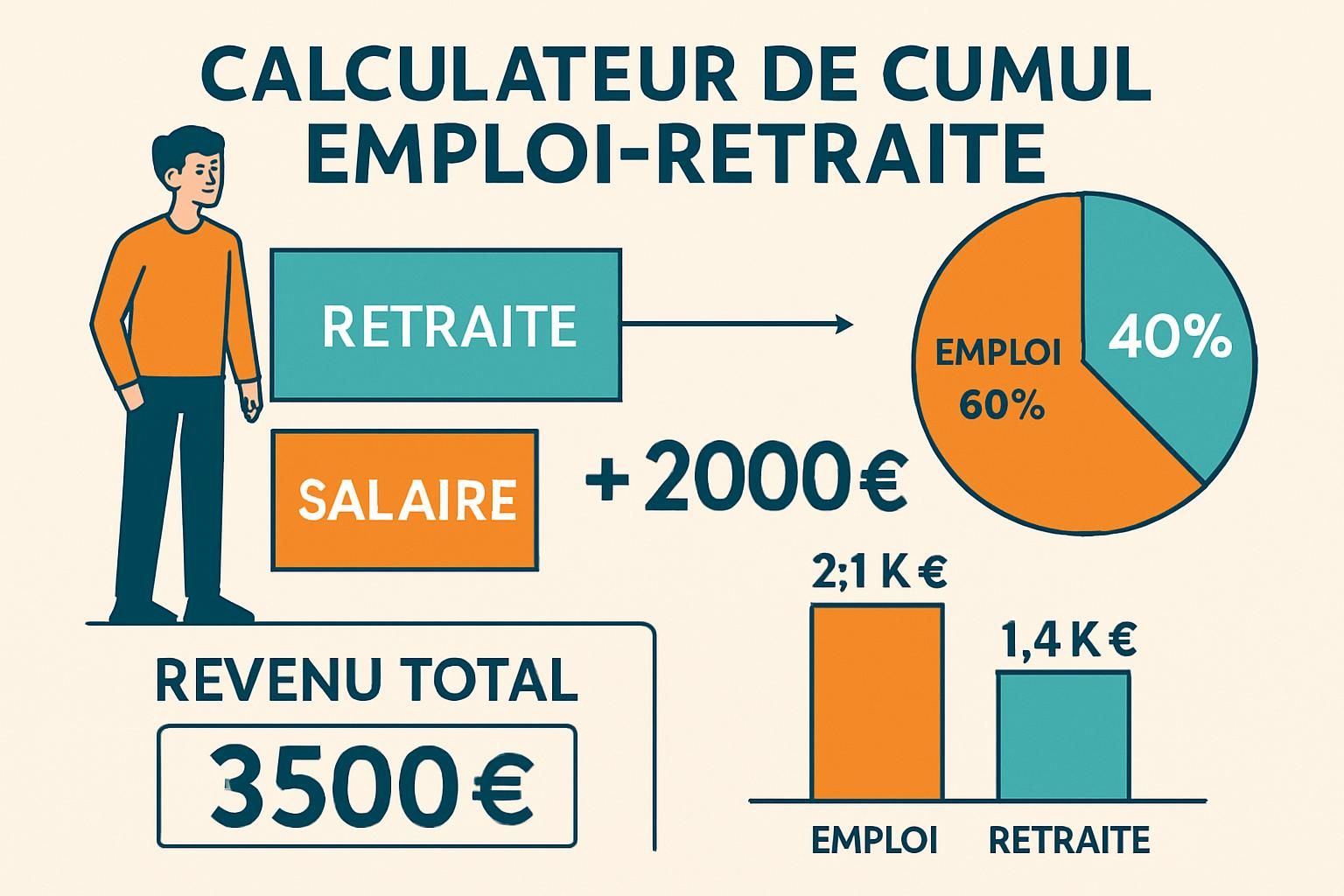

Cumul emploi-retraite : règles pratiques, seuils et simulations

Le cumul emploi-retraite est clarifié selon trois plages d’âge : avant l’âge légal, entre l’âge légal et 67 ans, et après 67 ans. Ces distinctions modifient l’arbitrage entre reprise d’activité et perception de la pension. Les nouveaux textes prévoient notamment la suppression du délai de carence de six mois en cas de reprise chez le même employeur et introduisent un mécanisme de plafonnement intermédiaire.

Avant l’âge légal

Si un assuré reprend une activité après avoir liquidé sa retraite mais avant l’âge légal (par exemple une retraite anticipée pour carrière longue), la pension est réduite du montant du nouveau revenu. Autrement dit, un revenu salarié de 1 000 € entraîne une diminution équivalente de la pension, pouvant aller jusqu’à une suppression totale si le revenu dépasse la pension.

Entre âge légal et 67 ans : le seuil intermédiaire

Dans cette tranche, un seuil de revenus est fixé par décret et pourrait tourner autour de 7 000 € par an. Si vous dépassez ce seuil, la retraite subit une décote équivalente à 50 % du montant dépassé. Exemple concret : si le seuil est 7 000 € et que votre revenu annuel est 10 000 €, l’excédent de 3 000 € entraînera une réduction de 1 500 € de votre pension.

Après 67 ans : cumul libre et seconde retraite

Au-delà de 67 ans, le cumul devient sans conditions, ce qui autorise une activité rémunérée sans réduction de la pension. De plus, les périodes travaillées après 67 ans donnent droit à cotisations ouvrant droit à une seconde pension potentielle. Cela peut intéresser des actifs souhaitant améliorer leurs revenus de retraite via une accumulation de droits.

Conséquence pratique : la décision de reprendre une activité dépend du niveau de la pension, du montant attendu du nouveau revenu et des avantages à cotiser pour une seconde pension. Pour les assurés proches de l’âge légal, une simulation fine est indispensable.

Insight : le cumul devient plus lisible mais nécessite des calculs précis pour arbitrer entre revenus immédiats et préservation de la pension.

Impact social, répartition et enjeux pour les régimes de retraite

La réforme ne se résume pas à des ajustements d’âges : elle interroge le modèle de répartition et le financement des différents régimes de retraite. En 2026, le débat porte toujours sur l’équilibre entre solidarité intergénérationnelle et soutenabilité budgétaire. Les mesures de suspension cherchent à apaiser les tensions sociales mais laissent subsister des défis structurels.

Conséquences pour les régimes

Les régimes s’adaptent différemment : les régimes spéciaux et les régimes complémentaires devront intégrer les nouvelles règles d’âge et de cotisation. L’ajustement progressif limite un choc brutal sur les comptes, mais nécessite une trajectoire de recettes (cotisations, prélèvements) et de dépenses (pensions) cohérente sur le moyen terme.

Effets sur les catégories socioprofessionnelles

Les salariés aux carrières longues, les postes pénibles et les parents sont les principales catégories impactées. Les petites pensions et les carrières heurtées restent vulnérables : sans mesures complémentaires, l’impact social pourrait se traduire par une hausse de la précarité chez les retraités modestes. Les dispositifs familials et la prise en compte des trimestres assimilation visent à pallier ces effets.

Enfin, l’acceptabilité sociale de la réforme dépendra de sa lisibilité et de la capacité des pouvoirs publics à accompagner les transitions professionnelles. Les acteurs locaux, les caisses et les employeurs ont un rôle clé pour informer et aider les assurés dans leurs démarches.

Insight : la réforme redessine les équilibres mais demande une mise en œuvre pragmatique pour limiter les effets négatifs sur les plus fragiles.

Mesures pratiques pour préparer sa pension et ressources utiles

Anticiper sa retraite en 2026 passe par plusieurs étapes concrètes : vérifier son relevé de carrière, simuler différents scénarios de départ, comprendre les règles de cumul et prendre en compte les nouveautés familiales. La préparation doit être active, en particulier pour les générations concernées par le décalage d’âge et pour les personnes aux carrières discontinues.

Checklist pratique

- 📝 Vérifier votre relevé de carrière sur le site officiel et corriger les omissions.

- 📆 Simuler des départs à différents âges pour mesurer l’impact sur la pension.

- 👪 Intégrer les trimestres pour enfants et les nouvelles règles de calcul pour les mères.

- 💼 Étudier le cumul emploi-retraite si vous envisagez une reprise d’activité.

- 💶 Examiner les conséquences fiscales et l’options d’abattement fiscal applicables à votre situation.

Ressources et démarches

Consultez régulièrement le site de votre régime principal et les portails d’information (par exemple les pages d’information dédiées aux suspensions et aux modalités), car les textes et décrets d’application précisent les seuils et les modalités pratiques. Pour des cas complexes, le recours à un conseiller retraite ou à un expert en protection sociale est souvent utile.

Insight : une préparation méthodique réduit l’incertitude et permet de choisir le meilleur calendrier de départ selon votre situation personnelle.

Qui est concerné par le décalage de l’âge légal ?

Les assurés nés entre 1964 et 1969 voient leur âge légal et la durée d’assurance ajustés, avec application aux retraites prenant effet à compter du 1er septembre 2026. Vérifiez votre année de naissance et votre relevé de carrière.

Comment fonctionne le cumul emploi-retraite entre l’âge légal et 67 ans ?

Un seuil de revenus sera fixé (indication : 7 000 € par an). Si vous le dépassez, la pension est réduite de 50 % du montant dépassé. Avant l’âge légal, la pension est diminuée du montant du nouveau revenu ; après 67 ans, le cumul est libre.

Les parents bénéficient-ils d’un avantage pour le calcul de la pension ?

Oui. Pour le calcul du revenu annuel moyen, les mères voient le nombre d’années retenues réduit : 24 meilleures années pour une mère d’un enfant, 23 pour deux enfants ou plus. De plus, deux trimestres pour naissance/éducation peuvent être comptés pour la carrière longue.

Où trouver des informations officielles et actualisées ?

Les sites des caisses de retraite et les portails officiels mettent à jour les textes et les simulateurs. Pour des précisions fiscales et pratiques, consultez aussi les dossiers spécialisés comme ceux publiés par des sites d’information financière.