Safe’R by CB accélère la fluidité des paiements tout en maintenant un haut niveau de sécurité.

Le protocole développé par le Groupement Cartes Bancaires permet aux marchands à faible risque de proposer davantage de parcours frictionless, sans authentification forte systématique. Ce texte décrit comment fonctionne Safe’R by CB, qui peut couvrir des transactions jusqu’à 250 €, et quelles sont les conditions d’éligibilité, les implications pour la fraude, et les étapes concrètes pour l’activer depuis votre plateforme e‑commerce.

À travers l’exemple de la boutique fictive « Atelier Lemoine », je décris les actions à mener pour satisfaire les seuils de fraude, intégrer les données 3‑D Secure requises, et piloter l’acceptation via vos partenaires techniques et bancaires comme Société Générale ou Crédit Agricole. Ce guide pratique inclut checklists, tableaux chiffrés (source CB, 7 mars 2024) et ressources utiles pour aller plus loin, y compris des liens vers des comparatifs et offres bancaires.

Safe’R by CB : fonctionnement, objectifs et chiffres clés

Safe’R by CB est un protocole développé par le réseau Carte Bancaire pour permettre aux e‑commerçants à faible risque d’augmenter le nombre de paiements sans friction. Le principe est simple : les transactions éligibles peuvent ne pas déclencher de SCA (authentification forte) lorsque les critères de sécurité et de fraude sont respectés.

Le service vise un objectif opérationnel précis : atteindre jusqu’à 95 % de paiements frictionless pour les profils très peu exposés à la fraude (source CB, Matinale du 7 mars 2024). Cette orientation se base sur un scoring centralisé et l’exploitation de données 3‑D Secure enrichies.

Voici les indicateurs publics communiqués à la présentation de la solution :

| Indicateur 📊 | Valeur ✨ | Source et date 🗓️ |

|---|---|---|

| Objectif de paiements frictionless | 95 % ✅ | (CB, 7 mars 2024) |

| Couverture des émetteurs CB | 100 % 🔁 | (CB, 7 mars 2024) |

| Transactions enregistrées | 43,5 millions 📈 | (CB, 7 mars 2024) |

| Part de l’activité FAST’R | 31 % ⚖️ | (CB, 7 mars 2024) |

| Commerçants inscrits | 565 🏬 | (CB, 7 mars 2024) |

| Taux de fraude FAST’R (objectif) | 0,07 % → réalisé 0,05 % ⚠️ | (CB, Matinale, 7 mars 2024) |

La première mouture de ce service couvrait les transactions de 0 à 100 €. Vu les résultats, la plage a été étendue à 250 € pour permettre plus de volumes sans freiner la conversion.

Pour l’e‑commerçant, les bénéfices concrets sont mesurables :

- 📈 Amélioration du taux d’acceptation par les émetteurs, jusqu’à 99 % sur les demandes de frictionless (source CB, 2024).

- 💳 Expérience client plus fluide avec moins d’interruptions au paiement.

- 💰 Réduction des coûts opérationnels liés aux frictions et aux abandons de panier.

À titre d’exemple, la boutique « Atelier Lemoine » a observé une hausse de conversion après activation du protocole et l’envoi des données IP nécessaires pour compléter le scoring.

Insight : Safe’R by CB n’est pas une simplification technique pour le marchand ; c’est un cadre contrôlé qui rapporte plus d’acceptation à condition de respecter les seuils de fraude et d’alimenter correctement la data.

Vérifier l’éligibilité et préparer l’activation de Safe’R by CB

La première action est une vérification rigoureuse des indicateurs de fraude et de volumétrie. Sans conformité aux seuils, l’accès au service est rejeté. Pour les paiements jusqu’à 100 €, la condition évoquée est un taux de fraude de 0,11 % sur une fenêtre de quatre mois parmi les six derniers mois. Pour 100–250 €, le seuil est 0,05 % (source CB, Matinale, 7 mars 2024).

Suivez ces étapes pour évaluer votre situation :

- 🧾 Collectez vos données : volumes, montants moyens, incidents et rétrofacturations.

- 🔍 Analysez le taux de fraude sur les 6 derniers mois et calculez la moyenne mobile sur 4 mois.

- ⚙️ Vérifiez l’alimentation des champs 3‑D Secure requis par CB (ex. adresse IP, trois données supplémentaires liées au protocole).

- 🤝 Contactez votre acquéreur ou PSP (par ex. Payplug, Adyen) pour vérifier le passage à l’échelle technique.

- 📣 Mettez en place des règles antifraude additionnelles si nécessaire pour atteindre les seuils.

Dans la pratique, Payplug accompagne ses marchands dans ces actions préalables, en mettant l’accent sur la détection comportementale et la qualité des données envoyées aux réseaux CB. Si vous utilisez des wallets comme Apple Pay, Google Pay ou Paylib, vous devez aussi vérifier la transmission complète des données 3‑D Secure depuis ces canaux.

Exemple concret : « Atelier Lemoine », qui vend des accessoires, a réduit son taux de fraude par action ciblée sur trois points : vérification d’adresse IP, blocage de BINs à risque, et scoring comportemental. Après 3 mois, le taux est passé de 0,14 % à 0,08 %, rendant l’enseigne éligible pour la plage 0–100 €.

| Action 🔎 | Indicateur ciblé 📈 | Priorité ⚡ |

|---|---|---|

| Envoi d’IP et champs 3‑D Secure | Qualité du scoring | Haute ✅ |

| Blocs BIN et règles géo | Réduction des tentatives frauduleuses | Moyenne ⚠️ |

| Monitoring quotidien des refus | Détection précoce | Haute ✅ |

Ressources pratiques : consultez les articles de synthèse pour améliorer vos process bancaires et votre relation avec les acquéreurs — par exemple des guides sur les offres bancaires, les risques liés à la carte ou les tarifs pour les merchant accounts (risques carte bancaires, banques en ligne sans frais).

Insight : l’éligibilité dépend autant de la qualité des données envoyées que du taux de fraude; la préparation technique est aussi critique que la politique antifraude.

Impact sur la fraude, scoring et rôle des banques émettrices

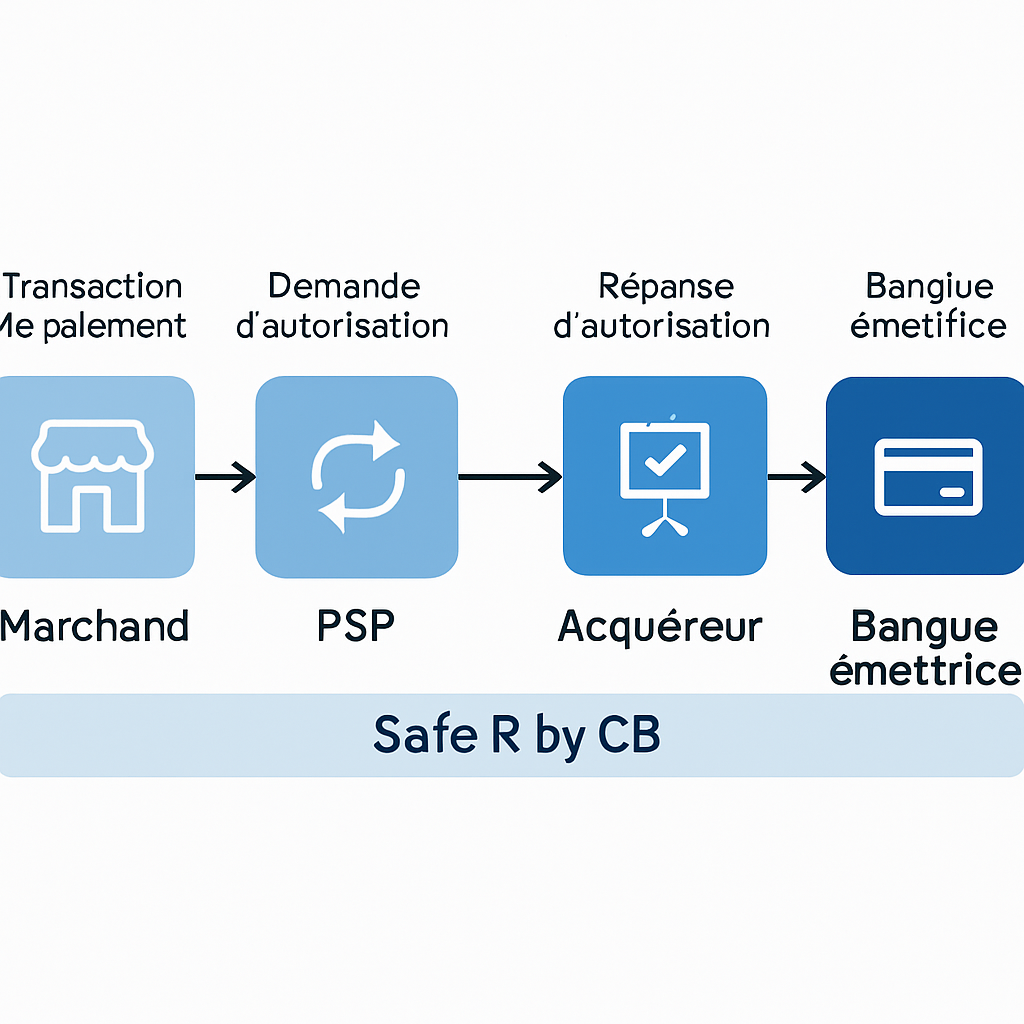

Safe’R by CB fonctionne grâce à un scoring centralisé qui classe chaque transaction selon un risque calculé à partir des données transmises. Les banques émettrices conservent le dernier mot sur l’authentification. L’enjeu est d’obtenir des refus minimaux tout en évitant d’augmenter la fraude.

Les chiffres présentés lors de la Matinale montrent que la solution FAST’R, proche concept, a affiché un taux de fraude de 0,05 % sur trois mois, inférieur à l’objectif initial de 0,07 % (source, 7 mars 2024). Ces résultats expliquent le déploiement élargi vers Safe’R by CB.

La coopération entre acquéreurs, PSP et banques est donc centrale. Prenez en compte ces rôles :

- 🏦 Banques émettrices (ex. Société Générale, Crédit Agricole) : évaluent la demande d’exemption et peuvent accepter ou refuser.

- 🔗 Acquéreurs/PSP (ex. Payplug) : transmettent les champs 3‑D Secure et mettent en place les règles de routage.

- 🕵️♂️ Commerçants : doivent maintenir une faible fraude et alimenter la data.

Cas pratique bancaire : une enseigne utilisant Orange Bank pour l’acquisition a vu une réduction des refus après ajustement des règles de scoring côté PSP et après réunion opérationnelle avec l’émetteur pour aligner les seuils.

Il faut aussi mesurer l’impact sur les coûts : moins d’authentifications fortes signifie moins de frictions et potentiellement moins de charge sur les services d’assistance client. Cependant, si la fraude augmente, les coûts liés aux rétrofacturations et au contrôle peuvent exploser.

| Risque / KPI ⚖️ | Effet attendu 📌 | Action recommandée 🛠️ |

|---|---|---|

| Taux de fraude | Doit rester sous seuil (ex. 0,11 % / 0,05 %) | Surveillance quotidienne et règles adaptatives |

| Acceptation émetteur | Augmentation possible jusqu’à 99 % | Qualité des données + tests A/B |

| Taux de rétrofacturation | Doit diminuer grâce à meilleures décisions | Enquête client et suivi des litiges |

Pour améliorer la confiance des émetteurs, structurez vos remontées de données et organisez des points réguliers. Des banques comme la Société Générale ou le Crédit Agricole prônent des échanges collaboratifs avec les retailers pour harmoniser les pratiques.

Insight : la diminution des authentifications fortes doit s’accompagner d’un renforcement du pilotage et de la collaboration entre PSP, acquéreurs et émetteurs.

Intégration technique et compatibilité avec les wallets et moyens de paiement

Intégrer Safe’R by CB ne demande pas nécessairement de refonte technique lourde. CB indique que « cela n’a aucun impact technique pour les retailers et les PAT » dans la majorité des cas (source, 7 mars 2024). Toutefois, l’intégration implique de transmettre correctement certains champs du protocole 3‑D Secure et d’adapter le routage des transactions.

Points techniques à traiter :

- 🔧 Transmission des données 3‑D Secure : adresse IP, device fingerprint, et trois champs supplémentaires exigés par CB.

- 🔁 Compatibilité wallets : vérifier la remontée des données depuis Apple Pay, Google Pay, Paylib et portefeuilles locaux comme Lyf Pay.

- 🧩 PSP et plugins : s’assurer que votre passerelle (ex. Payplug) supporte l’enrichissement des requêtes 3‑D Secure.

Étapes techniques recommandées :

- 📁 Audit des champs transmis depuis chaque moyen de paiement.

- 🧪 Tests en sandbox avec l’acquéreur pour valider le scoring et les exemptions.

- 🚦 Monitoring post‑activation avec alertes de hausse de fraude.

Si vous utilisez des intégrations natives (par ex. modules e‑commerce fournis par Payplug, Adyen), planifiez une fenêtre de test avant activation. Pour les intégrations sur mesure, impliquez un développeur backend pour envoyer tous les paramètres obligatoires lors de l’appel d’autorisation.

Exemple technique : l’équipe d’Atelier Lemoine a ajouté un middleware qui capture l’IP du client, le user agent enrichi et le device ID, puis transmet ces éléments au PSP avant chaque autorisation. Après cette modification, la précision du scoring a augmenté et les demandes d’authentification déclenchées ont diminué.

Ressources complémentaires et articles pratiques : si vous réévaluez vos partenaires ou cherchez des offres adaptées, consultez des synthèses sur les banques et services en ligne (banque en ligne 2025, banque en ligne et crypto).

Insight : l’effort technique porte sur la qualité des données envoyées ; la plupart des plateformes modernes gèrent déjà les champs requis, mais la validation reste indispensable.

Actions opérationnelles pour maximiser l’acceptation et l’expérience client

Au‑delà de l’activation, l’optimisation est un travail continu. Vous devez surveiller des KPI, ajuster les règles antifraude et maintenir le dialogue avec les banques et PSP. Voici un plan d’action opérationnel, articulé en étapes mesurables.

Plan en 6 actions :

- 📊 Tableau de bord quotidien pour taux de fraude, refus émetteur, taux d’acceptation.

- 🧾 Revue hebdomadaire des anomalies et incidents de rétrofacturation.

- 🔄 Tests A/B sur les règles de friction pour mesurer l’impact sur la conversion.

- 🤝 Points mensuels avec l’acquéreur et les contacts chez Société Générale / Crédit Agricole.

- 📣 Communication client claire lors des paiements pour réduire l’incompréhension et le chargeback.

- 🔔 Alerting en cas de hausse de fraude au‑delà des seuils d’éligibilité.

Tableau récapitulatif des KPI à suivre :

| KPI 🔎 | Seuil cible 🎯 | Action si dépassement 🛠️ |

|---|---|---|

| Taux de fraude global | < 0,11 % (0–100 €) / < 0,05 % (100–250 €) | Renforcer règles, bloquer BINs |

| Taux d’acceptation | Augmentation continue | Optimiser données 3‑D Secure |

| Taux de rétrofacturation | Baisse régulière | Meilleur service client et preuve transactionnelle |

Quelques conseils concrets pour les équipes opérationnelles :

- 🧑💻 Mettez en place des playbooks antifraude simples pour les scénarios fréquents.

- 📦 Conservez preuves de livraison et communications utilisateurs pour réduire les contestations.

- 📆 Planifiez des audits trimestriels de vos règles et de vos partenaires techniques.

Ressources utiles pour approfondir votre stratégie commerciale et bancaire : guides sur les cartes, assurances et offres spécialisées (Gold Mastercard avantages 2025, assurance banque en ligne, prêt immobilier en ligne).

Insight : Safe’R by CB déverrouille de la conversion seulement si vous organisez la surveillance et la collaboration opérationnelle autour des paiements.

Questions fréquentes

Quelles sont les conditions précises d’éligibilité pour Safe’R by CB ?

La condition principale est un faible taux de fraude sur une période d’observation (ex. 0,11 % pour 0–100 €, 0,05 % pour 100–250 €) et la transmission des champs 3‑D Secure requis (source CB, 7 mars 2024).

Quels moyens de paiement sont compatibles avec Safe’R by CB ?

Le protocole est compatible avec les paiements par Carte Bancaire et la plupart des wallets modernes : Apple Pay, Google Pay, Paylib, PayPal (si le PSP transmet les champs 3‑D Secure), ainsi que solutions locales comme Lyf Pay.

Que faire si mon taux de fraude dépasse le seuil après activation ?

CB peut retirer le bénéfice du programme. Il faut alors renforcer immédiatement les règles antifraude, améliorer la qualité des données transmises, et organiser un plan de réduction avec votre PSP ou acquéreur.

Quels acteurs peuvent vous accompagner pour l’activation ?

Des PSP comme Payplug accompagnent les marchands dans l’activation et la préparation des données. Vos banques acquéreuses (ex. Crédit Agricole, Société Générale, Orange Bank) jouent aussi un rôle de validation.

Où trouver des ressources pratiques pour comparer offres bancaires et sécuriser vos paiements ?

Consultez des guides et comparatifs spécialisés pour choisir les bons produits et protections : forfait téléphone Crédit Agricole, assurance bancaire famille, ou encore des synthèses sur les clients des banques en ligne (clients banques en ligne 2025).