En bref :

- 🔎 Identification : le libellé CEO sur votre relevé correspond à la Compagnie des Eaux et de l’Ozone, gérée par Veolia, et désigne des prélèvements liés à la facture d’eau.

- ⚙️ Fonctionnement : prélèvement SEPA mandaté, fréquence variable (mensuelle, trimestrielle, annuelle) et possibilité d’opposition via votre banque ou l’espace client Veolia.

- 🛠️ Démarches : contacter Veolia, annuler le mandat SEPA, ou demander à votre établissement (Société Générale, BNP Paribas, La Banque Postale, etc.) d’opposer le prélèvement.

- 💡 Alternatives : chèque, virement ponctuel, titre interbancaire — ajuster la trésorerie et communiquer avec votre fournisseur pour éviter litiges.

- 📌 Astuce : suivez les horaires de virements et vérifiez les libellés bancaires pour éviter toute confusion (voir horaires de virement 2025).

Prélèvement CEO : définition, libellés bancaires et repérage sur vos comptes

Marie, gestionnaire de copropriété à Rennes, a un matin remarqué plusieurs débits inscrits CEO sur le compte bancaire d’un syndic. Elle a d’abord cru à une fraude.

Après vérification, elle a compris que CEO est l’anagramme de la Compagnie des Eaux et de l’Ozone, utilisé par Veolia pour facturer les services d’eau. Ce libellé peut apparaître sous différentes formes et selon les interfaces bancaires il peut être abrégé.

Pour repérer ces opérations, commencez par vérifier :

- 🔍 Les dates de prélèvements et leur régularité (mensuel/trimestriel/annuel) ;

- 📄 La présence d’un mandat SEPA dans vos contrats ou votre espace client Veolia ;

- 🏦 Les libellés alternatifs qui peuvent être affichés par votre banque : Prélèvement Veolia, PRLV Veolia, Prélèvement Compagnie des Eaux.

Plusieurs établissements bancaires affichent ces libellés de manière différente. Par exemple, un client de la Société Générale peut voir PRLV CEO, alors qu’un client de Boursorama Banque lira peut‑être Prélèvement Compagnie des Eaux. Pensez à comparer les mentions dans votre espace en ligne et vos avis d’échéance envoyés par email.

Tableau récapitulatif des libellés courants

| Libellé sur le compte 🧾 | Signification 🔎 | Exemple de banque 🏦 |

|---|---|---|

| Prélèvement CEO 💧 | Paiement facture d’eau, mandat SEPA par Veolia | Société Générale |

| PRLV Veolia 🚰 | Prélèvement automatique lié à la distribution d’eau | BNP Paribas |

| Prélèvement Compagnie des Eaux 🌊 | Libellé long pour certains relevés | La Banque Postale |

| PRLV CEO Nord Ouest 🗺️ | Version régionale du prélèvement | Crédit Agricole |

Si le libellé vous semble incongru, comparez ce tableau avec votre facture papier ou numérique. Pensez aussi aux alternatives : parfois, un prélèvement relève d’un contrat professionnel ; dans ce cas, la mention peut figurer sur un compte d’entreprise tenu chez Crédit Mutuel ou LCL.

Marie a appelé son porteur bancaire (dans son cas, Monabanq) qui lui a confirmé l’origine de l’opération. Grâce à cette vérification, elle a évité un litige inutile. Insight : comparer les libellés et garder ses factures facilite la traçabilité des prélèvements.

Fonctionnement technique du prélèvement CEO et cadre légal en 2025

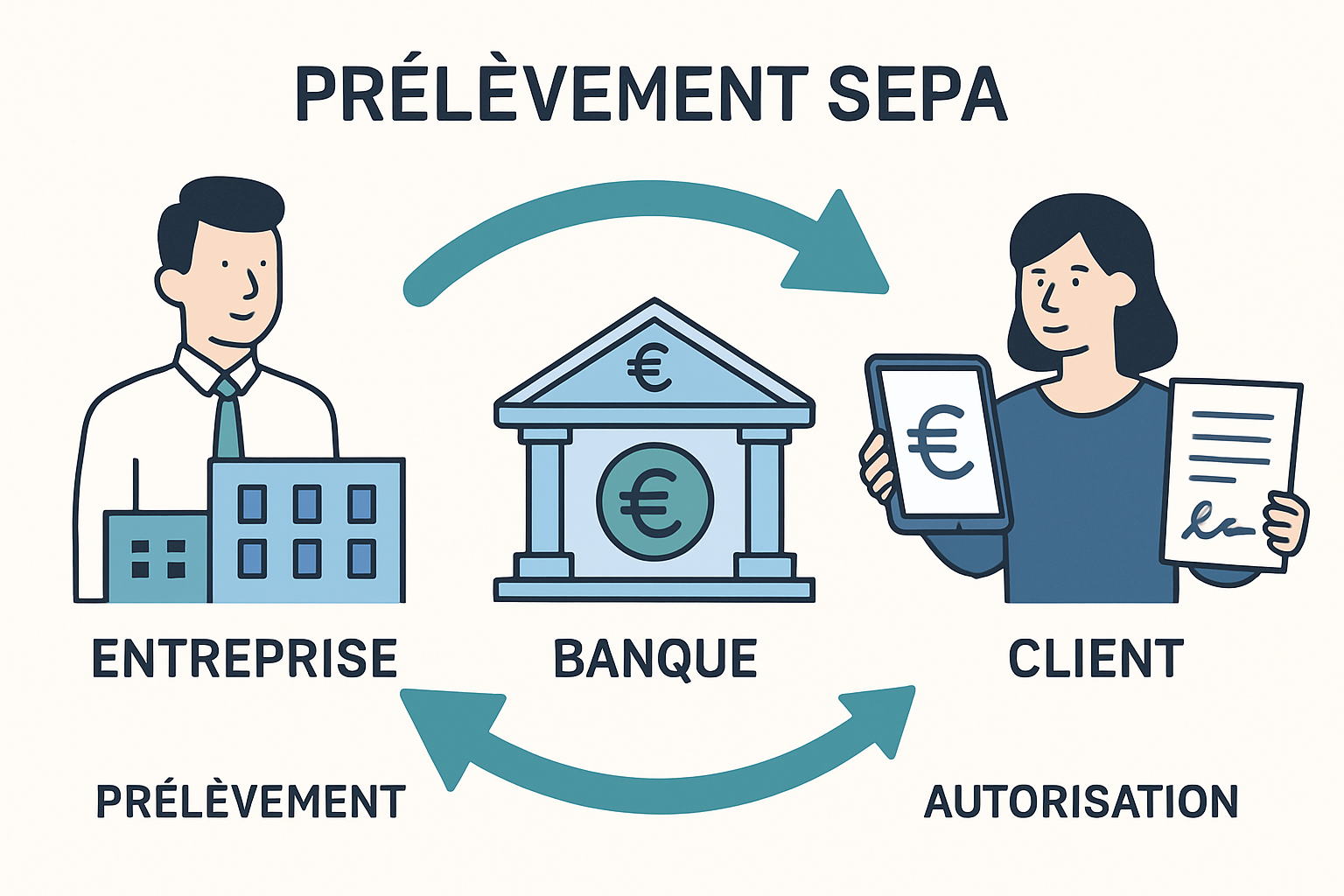

Au cœur du mécanisme se trouve le mandat SEPA, document signé lors de la souscription au service qui autorise Veolia (ou la Compagnie des Eaux et de l’Ozone) à débiter votre compte. En 2025, le cadre réglementaire SEPA est toujours la base légale pour ce type d’opération.

Le prélèvement fonctionne en trois étapes : émission de la facture par le fournisseur, ordonnancement du prélèvement par le donneur d’ordre (Veolia), puis débit effectif sur le compte du client via le réseau interbancaire.

Voici comment comprendre et contrôler chaque étape :

- 📝 Vérification du mandat SEPA : assurez-vous d’avoir signé ce mandat lors de l’ouverture du contrat.

- 📬 Notification préalable : la loi impose généralement un préavis (avis de prélèvement) avant débit.

- 🏦 Possibilité d’opposition par la banque : votre établissement (ex. ING ou Hello Bank!) peut annuler un prélèvement s’il est contesté.

Tableau : étapes techniques et responsabilités

| Étape ⚙️ | Responsable 🔧 | Action attendue ✅ |

|---|---|---|

| Emission de facture 🧾 | Veolia / Compagnie des Eaux | Envoi d’un avis de prélèvement avant débit |

| Ordonnancement du prélèvement 📨 | Compagnie des Eaux et de l’Ozone | Demande de prélèvement via le mandat SEPA |

| Débit bancaire 💳 | Banque du client | Exécution du prélèvement selon les horaires interbancaires |

Si vous souhaitez connaître les créneaux d’exécution des virements pour anticiper la disponibilité des fonds, consultez des ressources utiles sur les horaires de transfert et la gestion des délais. Par exemple, les horaires de virement 2025 expliquent bien ces flux.

Le cadre légal prévoit des protections : vous pouvez demander un remboursement d’un prélèvement non autorisé dans un délai défini par votre banque. Les banques majeures de réseau, telles que Crédit Agricole ou La Banque Postale, disposent de procédures dédiées pour ce type de contestation.

Marie a appris qu’un prélèvement non autorisé pouvait être contesté et remboursé sous 8 semaines en règle générale. Elle a aussi découvert des cas spécifiques où le remboursement est immédiat si l’opération est frauduleuse.

Insight : connaître les étapes du prélèvement et les délais légaux est essentiel pour détecter les anomalies et agir vite.

Comment stopper ou contester un prélèvement CEO : démarches pratiques et exemples

Arrêter un prélèvement CEO peut être motivé par l’absence de mandat signé, un changement de mode de paiement, ou un litige sur le montant facturé. Marie a dû gérer un cas où un ancien locataire n’avait pas clos son mandat ; elle a donc entrepris des démarches en deux axes.

Voici le protocole recommandé :

- 📞 Contacter Veolia via l’espace client pour demander l’arrêt du prélèvement et obtenir confirmation écrite.

- 🏦 Contacter votre banque pour annuler le mandat SEPA et poser une opposition si nécessaire.

- ✉️ Conserver toutes les preuves (emails, courriers, captures d’écran) en cas de réclamation officielle.

Tableau : modèles de démarches selon le motif

| Motif 🛑 | Démarche à suivre 🛠️ | Temps estimé ⏱️ |

|---|---|---|

| Mandat non signé ❗ | Opposition bancaire + demande écrite à Veolia | 48h à 2 semaines |

| Désaccord sur le montant 💸 | Contestation auprès du service client + suspension du prélèvement | 1 à 4 semaines |

| Changement de mode de paiement 🔁 | Résiliation du mandat via espace client Veolia | Quelques jours |

Exemple concret : un usager chez Société Générale ayant vu un prélèvement répété après résiliation du contrat a obtenu l’annulation grâce à un courrier recommandé et l’opposition bancaire. Un autre client de Boursorama Banque a préféré régler par virement ponctuel pour plus de maîtrise.

Plusieurs ressources en ligne aident à préparer les démarches. Pour un cas de paiement bloqué pour cause d’authentification, voir les solutions proposées : problème d’authentification. Si un prélèvement inhabituel est proche d’un montant standard, il peut être utile de comparer avec des cas récents, par exemple des prélèvements signalés à 108 euros ou 212 euros qui reviennent régulièrement dans les forums spécialisés (prélèvement 108€, virement 212€).

Lors de l’opposition, informez clairement votre banque (Société Générale, BNP Paribas, Crédit Mutuel, etc.) du motif. Chaque établissement a un formulaire spécifique et des délais pour instruire la demande. Si la contestation concerne une entreprise, vous pouvez aussi solliciter l’appui d’un médiateur bancaire en dernier recours.

Insight : agir rapidement, documenter la demande et utiliser à la fois l’espace client fournisseur et votre banque augmente fortement vos chances de résolution.

Alternatives de paiement à un prélèvement CEO et gestion de trésorerie pour particuliers et entreprises

Dans la copropriété de Marie, le conseil syndical a décidé d’arrêter les prélèvements pour certains lots afin de mieux contrôler la trésorerie. Cela a nécessité une réflexion sur les moyens alternatifs de paiement et la mise en place de procédures internes.

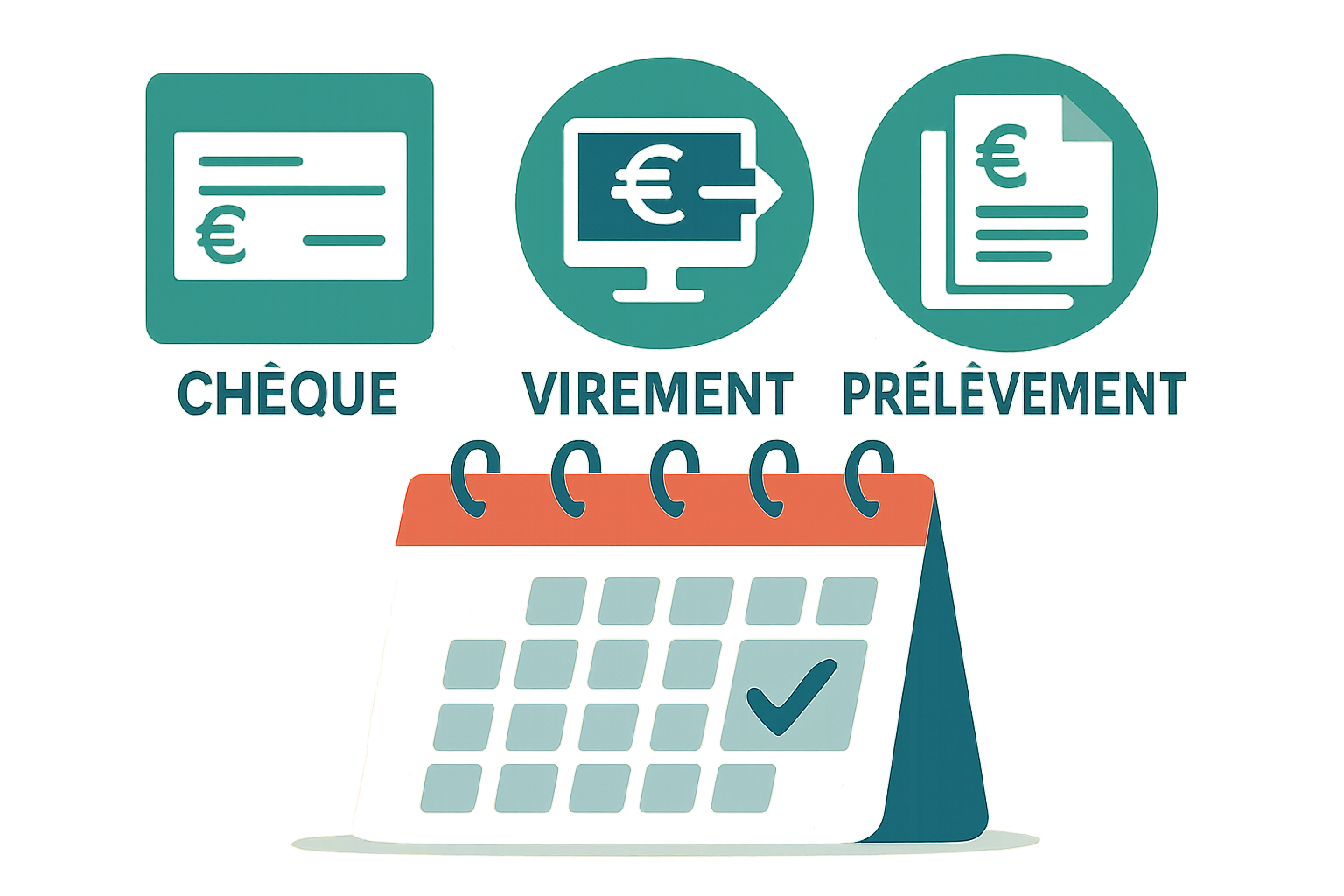

Les moyens alternatifs courants :

- 💶 Paiement par chèque à réception de facture

- 🔁 Virement ponctuel manuel après réception de la facture

- 📄 Titre interbancaire de paiement (TIP) si proposé par le fournisseur

Tableau comparatif des moyens de paiement

| Moyen de paiement 💳 | Avantages ✅ | Inconvénients ❌ |

|---|---|---|

| Prélèvement SEPA 🏦 | Automatisation, moins d’oubli | Moins de contrôle ponctuel sur le débit |

| Virement manuel 🧾 | Maîtrise totale du montant | Nécessite discipline et suivi |

| Chèque ✍️ | Trace papier, adapté aux petits montants | Risque d’oubli, délais d’encaissement |

Pour une entreprise, le choix dépend de la gestion de trésorerie. Les dirigeants analysent souvent les prélèvements réguliers pour lisser les sorties. Les banques en ligne et traditionnelles proposent des outils pour programmer des virements : Crédit Agricole offre des options de gestion automatique, tandis que ING ou Hello Bank! fournissent des alertes push pour anticiper les débits.

Conseils pratiques :

- 📆 Calculez les flux mensuels et créez un calendrier des échéances pour éviter découvert et pénalités.

- 🔔 Activez les notifications sur vos applications bancaires (LCL, Crédit Mutuel, Monabanq) pour être alerté avant le débit.

- 💬 Négociez avec le fournisseur une facturation trimestrielle si votre trésorerie est serrée.

Pour les petites structures, optimiser la trésorerie peut aussi passer par l’usage d’offres bancaires spécifiques. Consultez des comparatifs pour trouver l’option la plus adaptée, comme des solutions d’assurance ou des packs dédiés (un guide intéressant est disponible ici : assurance banque en ligne).

Insight : choisir un mode de paiement est un arbitrage entre confort et contrôle : documentez votre décision et alignez-la avec votre capacité de trésorerie.

Avantages, risques et optimisation fiscale du prélèvement CEO pour dirigeants et copropriétés

Le prélèvement CEO présente des avantages évidents : automatisation, réduction des oublis, prévisibilité des flux. Pour des dirigeants ou gestionnaires comme Marie, ces bénéfices sont significatifs car ils libèrent du temps administratif.

Mais il existe des risques : erreurs de montant, mandats non souhaités, ou effets sur la trésorerie en cas d’imprévus. Les dirigeants doivent donc intégrer ces prélèvements dans une stratégie globale de gestion financière.

- ✅ Avantage : simplification administrative et régularité des paiements.

- ⚠️ Risque : prélèvements indésirables liés à des contrats anciens ou à des erreurs de facturation.

- 📊 Optimisation : ajuster les estimations de prélèvement, vérifier les exonérations possibles et planifier la trésorerie.

Tableau : bénéfices vs risques & solutions

| Élément 🔍 | Bénéfices 🌟 | Risques ⚠️ | Solutions recommandées 🛠️ |

|---|---|---|---|

| Prévisibilité des dépenses 📈 | Planification facilitée | Rigidité si trésorerie tendue | Échelonnement, réserve de trésorerie |

| Simplification administrative 🗂️ | Moins de tâches manuelles | Moins de contrôle ponctuel | Notifications, suivi mensuel |

| Risque d’erreur ou fraude 🔐 | Faible si contrôles en place | Perte financière temporaire | Opposition, médiation bancaire |

Sur le plan fiscal, le prélèvement n’est ni un impôt ni une charge fiscale : il s’agit d’un mode de paiement d’un service. Cependant, la bonne gestion des prélèvements influe sur la trésorerie et donc sur la santé fiscale d’une entreprise. Les dirigeants peuvent optimiser en revoyant les périodes de facturation, en négociant des échéances, ou en consolidant des comptes pour mieux anticiper.

Ressources pratiques utiles : pour comprendre des montants inhabituels retrouvés sur des relevés bancaires, on consultera des études de cas et guides en ligne, tels que ceux traitant des prélèvements inhabituels ou des services SGC et leurs gestions comptables (SGC Nancy gestion comptable, SGC Poitiers services).

Enfin, gardez à l’esprit que la diversité des banques et des interfaces peut complexifier la lecture des opérations. Les clients de banques en ligne (Boursorama Banque, Hello Bank!, ING, Monabanq) bénéficient souvent d’une recherche rapide et d’alertes, tandis que les clients des réseaux traditionnels (BNP Paribas, Crédit Agricole, La Banque Postale, LCL, Crédit Mutuel) disposent d’un réseau d’agences pour un accompagnement personnalisé.

Insight final : le prélèvement CEO est un outil pratique mais demande une gouvernance financière : combinez vigilance, documentation et communication avec votre fournisseur et votre banque pour en tirer le meilleur.

Que signifie exactement le libellé ‘CEO’ sur mon relevé bancaire ?

Le libellé ‘CEO’ correspond à la Compagnie des Eaux et de l’Ozone, utilisée par Veolia pour identifier les prélèvements liés aux factures d’eau. Vérifiez le mandat SEPA et vos factures pour confirmer l’origine.

Comment puis‑je arrêter un prélèvement CEO que je ne souhaite plus ?

Deux voies sont possibles : demander l’arrêt via votre espace client Veolia et/ou contacter votre banque (Société Générale, BNP Paribas, La Banque Postale, etc.) pour annuler le mandat SEPA et poser une opposition si nécessaire.

Quel est le délai pour contester un prélèvement non autorisé ?

En général, vous pouvez demander un remboursement d’un prélèvement non autorisé dans les 8 semaines suivant le débit. En cas de fraude avérée, la banque peut accélérer le remboursement. Rassemblez preuves et échanges pour faciliter la procédure.

Quelles alternatives au prélèvement automatique existent pour payer ma facture d’eau ?

Vous pouvez opter pour le chèque à réception, le virement manuel ou le titre interbancaire de paiement, selon les options proposées par Veolia et vos préférences de gestion de trésorerie.