En bref :

- 🔎 Fintech : en 2025 la technologie financière redessine la relation client, la gestion des risques et les modèles économiques.

- 🤖 L’intelligence artificielle et l’analytique prédictive automatisent le back-office et personnalisent l’offre.

- ⛓️ La blockchain sécurise les transactions et ouvre la voie aux contrats intelligents et aux monnaies numériques.

- 📱 Les paiements mobiles et la banque en ligne accélèrent l’adoption par les consommateurs, changeant la présence physique des agences.

- 🔐 La sécurité financière et la régulation (DSP2, ACPR, cadres IA) restent des leviers indispensables pour une transformation digitale responsable.

- 🌍 Les défis : internationalisation, recrutement de talents, gouvernance des données et résilience face aux menaces cyber.

La fintech en 2025 : les technologies qui transforment vos finances

En 2025, la fintech n’est plus une promesse lointaine, mais une réalité tangible qui influence directement le quotidien des consommateurs et la stratégie des banques. Les innovations se manifestent à la fois sur l’interface client et dans les systèmes internes. Les néobanques proposent des expériences utilisateur fluides tandis que les établissements historiques réorganisent leur back-office pour intégrer des moteurs d’analyse, des processus automatisés et des mécanismes de conformité en temps réel.

Prenons le cas d’Emma, responsable produit chez la néobanque fictive Solis : elle a piloté l’intégration d’un moteur d’intelligence artificielle pour proposer des recommandations d’épargne personnalisées. Résultat : le taux d’engagement des clients a augmenté et les demandes au centre d’appel ont diminué, illustrant la manière dont la transformation digitale peut améliorer à la fois l’expérience et l’efficience opérationnelle.

Sur le plan macroéconomique, la France compte désormais plus de 1 000 fintech, un vivier renforcé par des politiques publiques et des soutiens privés. Ce dynamisme se mesure aussi par la création d’emplois qualifiés — près de 54 000 emplois selon les bilans récents — et par l’émergence de 14 licornes qui affirment la capacité du pays à produire des acteurs d’envergure. Ces chiffres montrent que l’innovation financière devient un moteur industriel et d’emploi.

La montée en puissance de la blockchain et des monnaies numériques change la technique même des transactions. Les banques expérimentent l’utilisation de registres distribués pour réduire les frictions et accroître la traçabilité des flux. En parallèle, l’open banking, soutenu par la DSP2, favorise le partage sécurisé des données pour créer des services toujours plus personnalisés. Les consommateurs bénéficient d’une vision consolidée de leurs comptes et de parcours de souscription simplifiés.

Cependant, cette transition n’est pas exempte de contraintes. Les acteurs doivent gérer des problématiques d’industrialisation, d’interopérabilité et de montée en charge. La question de l’internationalisation se pose : comment un scale-up française exporte-t-elle ses solutions dans des environnements réglementaires différents ? Les réponses passent par des partenariats locaux, l’adaptation produit et un cadre de conformité robuste.

Enfin, la transformation s’accompagne d’une mutation culturelle : banques et fintech apprennent à coopérer. Les partenariats se multiplient, et l’opposition frontale cède la place à des alliances stratégiques qui concilient stabilité et agilité. À la croisée des technologies, des talents et des régulations, la fintech en 2025 devient l’outil de réinvention de la finance traditionnelle. C’est ce fil conducteur — l’hybridation entre anciens et nouveaux acteurs — qui oriente la suite de notre exploration.

Les technologies financières clés : intelligence artificielle, blockchain et paiements mobiles

La transformation digitale s’appuie sur un trio technologique central : l’intelligence artificielle, la blockchain et les paiements mobiles. Chacune apporte des possibilités distinctes et complémentaires pour repenser les services financiers.

Commençons par l’IA. Son impact s’observe à tous les niveaux : détection de fraude, scoring de crédit, automatisation des processus KYC/AML, et personnalisation des produits. Par exemple, un modèle de scoring utilisant l’analyse temps réel des transactions permet d’offrir un micro-crédit instantané à un entrepreneur, après validation automatique par des règles apprises. Les entreprises investissent massivement : certaines études indiquent que les dépenses mondiales en IA dans la finance ont atteint des niveaux significatifs l’année précédente, ce qui se traduit par des projets concrets dans les banques et fintech.

La blockchain, quant à elle, transforme la notion de confiance. Elle sert à enregistrer des transactions immuables et à automatiser des obligations via des contrats intelligents. Imaginez un trade de titres numériques réglé automatiquement sans nécessité d’intervention humaine entre deux institutions : le processus est accéléré et les coûts abaissés. Les banques explorent aussi l’usage de registres privés pour améliorer la réconciliation des comptes et la traçabilité des paiements transfrontaliers.

Les paiements mobiles démocratisent l’accès aux services financiers. Les portefeuilles électroniques, les solutions NFC et les passerelles intégrées dans les applications de commerce transforment la manière de payer. Dans des zones très digitalisées, la majorité des transactions de détail peuvent désormais s’effectuer via smartphone, ce qui modifie les attentes relatives à la rapidité et à la fluidité des services bancaires.

Un exemple concret : AtlasPay, une fintech fictive spécialisée en paiements mobiles, a combiné IA et blockchain pour proposer un service de règlement instantané sécurisé. L’IA analyse le risque avant la transaction, tandis que la blockchain assure la traçabilité et l’immutabilité. Ce modèle hybride a séduit plusieurs banques partenaires, illustrant la force des solutions composées et l’intérêt des collaborations intersectorielles.

Ces technologies créent également de nouvelles attentes en matière de gouvernance. La gestion des biais algorithmiques et la transparence des modèles sont désormais des sujets opérationnels quotidiens. Les régulateurs travaillent à encadrer l’usage de l’IA pour éviter des décisions discriminantes, ce qui amène les équipes produit à intégrer des mécanismes d’audit et d’explicabilité dès la conception.

Pour approfondir l’impact des acteurs innovants, consultez des études et bilans sectoriels, comme les analyses Financial Heroes 2025, qui dressent un panorama des innovations et des réussites. Ces ressources montrent comment des cas concrets, parfois issus de petites équipes, ont provoqué des changements systémiques.

La convergence de ces technologies permet d’imaginer des parcours clients ultra-personnalisés, sûrs et rapides. L’enjeu pour chaque institution est désormais d’intégrer ces briques avec sobriété et pertinence, en misant sur des preuves de concept robustes et des déploiements progressifs. Ce qui nous invite à regarder comment l’écosystème national soutient cette montée en puissance.

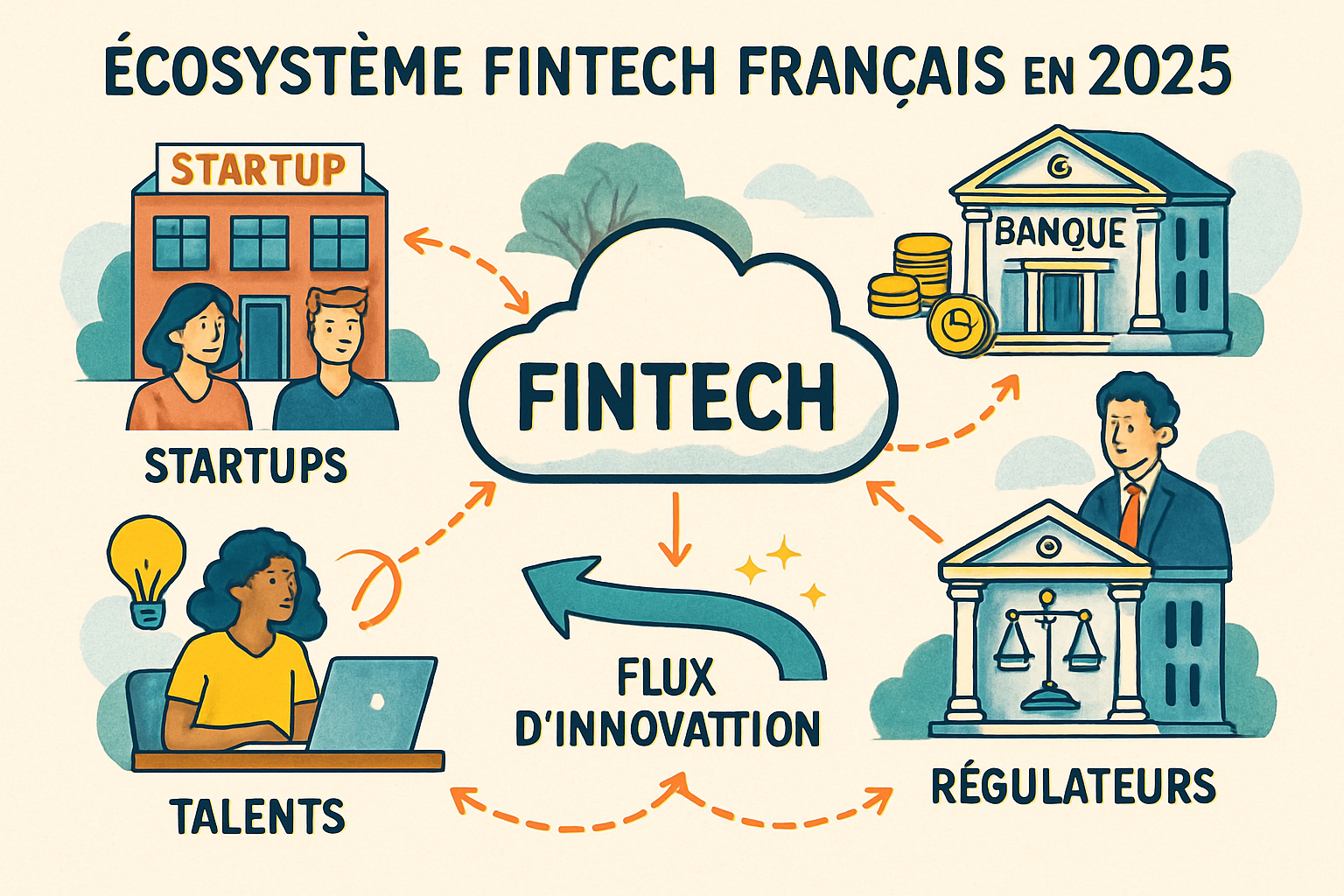

Écosystème FinTech en France : croissance, partenariats et défis d’internationalisation

La France s’affirme comme un acteur de premier plan dans l’Europe de la fintech. L’écosystème regroupe aujourd’hui plus de 1 000 entreprises spécialisées, soutenues par un réseau d’incubateurs, de fonds et d’initiatives publiques. Les chiffres parlent d’eux-mêmes : 14 licornes, environ 54 000 emplois créés et un maillage important de partenariats entre fintech et institutions établies.

Ces partenariats sont d’autant plus significatifs qu’ils se chiffrent en milliers : plus de 2 000 collaborations recensées témoignent de la maturité du secteur. Parmi elles, 23 % ont une dimension internationale, ce qui illustre la volonté des acteurs français à conquérir des marchés étrangers. Pourtant, l’export reste un défi opérationnel : chaque pays a ses règles bancaires, ses exigences en matière de protection des données et ses préférences technologiques.

Considérons la trajectoire d’une scale-up fictive, LumiPay, qui a réussi à nouer des accords avec une banque espagnole et une institution allemande. Pour y parvenir, l’équipe a dû adapter ses API, renforcer ses équipes conformité et localiser l’interface utilisateur. Les coûts et la complexité juridique ont été compensés par l’accès à de nouveaux volumes transactionnels et par la crédibilité accrue auprès des investisseurs.

Le soutien des pouvoirs publics et des acteurs comme Bpifrance a été crucial. Des dispositifs d’accompagnement, des subventions et des programmes d’accélération ont permis à des projets innovants d’atteindre une taille critique. Dans ce contexte, des recommandations comme celles formulées par des cabinets de conseil invitent à créer un cadre facilitateur pour l’expérimentation, tout en garantissant la sécurité des consommateurs.

Cependant, l’écosystème doit faire face à plusieurs freins. Le premier est le recrutement : la demande de profils hybrides (data scientists, ingénieurs blockchain, experts conformité) dépasse l’offre. Les entreprises investissent donc dans la formation interne et les partenariats académiques pour développer ces compétences. Le second enjeu est la mise à l’échelle technique : passer d’un POC à une plateforme capable de gérer des millions d’utilisateurs demande des architectures résilientes et une gouvernance des données solide.

Le rôle des banques traditionnelles reste central. Elles apportent des ressources financières, des bases clients et une crédibilité réglementaire. En contrepartie, elles demandent des garanties en matière de sécurité et une intégration fluide avec leurs systèmes existants. Cette relation symbiotique se traduit souvent par des prises de participation, des programmes d’open innovation ou des carnets de commandes partagés.

Pour illustrer concrètement, consultez l’analyse de la digitalisation des agences et des parcours clients dans ce rapport sur la digitalisation de la banque physique, qui montre comment les agences se transforment en centres de conseil grâce à la technologie. De telles études mettent en lumière les bonnes pratiques pour réussir la montée en charge et l’internationalisation.

En synthèse, l’écosystème fintech français avance à grands pas, porté par l’innovation financière et des alliances stratégiques. Les leviers d’amélioration sont clairs : renforcer la formation, standardiser l’interopérabilité et favoriser une diplomatie financière active. Ces chantiers préparent le terrain pour une expansion durable à l’échelle européenne et mondiale.

| Thématique 💡 | Atout ✅ | Défi 🚧 |

|---|---|---|

| Intelligence artificielle 🤖 | Personnalisation & efficacité ✅ | Biais algorithmiques et gouvernance 🚧 |

| Blockchain ⛓️ | Traçabilité & sécurité ✅ | Scalabilité et régulation 🚧 |

| Paiements mobiles 📱 | Adoption client rapide ✅ | Interopérabilité et fraudes 🚧 |

Sécurité financière et régulation : encadrer l’innovation sans freiner la transformation digitale

La montée en puissance des technologies crée des opportunités mais aussi des risques. La sécurité financière devient un impératif pour assurer la confiance des utilisateurs et la résilience des systèmes. Les institutions doivent anticiper les attaques, protéger les données et garantir la conformité aux cadres nationaux et européens.

En France, l’ACPR a mis en place des dispositifs d’accompagnement, comme le Pôle FinTech-Innovation, afin de faciliter l’expérimentation contrôlée. La directive DSP2 a, elle, ouvert la voie à l’open banking en imposant des normes techniques et des exigences de sécurité qui protègent l’accès aux comptes. Ces cadres ont favorisé l’apparition de services innovants tout en imposant des garde-fous essentiels.

La cybersécurité reste un champ de vigilance permanent. Les attaques ciblant les institutions financières sont fréquentes et sophistiquées. Elles obligent à mettre en place des architectures multicouches : détection par IA, cryptographie avancée, surveillance des logs et plans de réponse aux incidents. L’usage de la blockchain pour la traçabilité apporte une couche supplémentaire mais ne remplace pas des politiques de sécurité robustes.

Un exemple concret : la banque historique fictive Novalis a effectué un audit de ses systèmes et a implémenté un service de détection des anomalies alimenté par machine learning. Lors d’une tentative d’intrusion, le système a identifié des comportements atypiques et a permis une réaction en moins de dix minutes, limitant la fuite potentielle de données. Ce type de retour d’expérience illustre le rôle opérationnel de l’IA en sécurité.

La régulation de l’IA, évoquée par les autorités européennes, met l’accent sur la transparence, la responsabilité et la limitation des biais. Pour les fintech, cela signifie intégrer des mécanismes d’explicabilité et des processus d’audit dans la conception des algorithmes. La gouvernance des données devient stratégique : qui peut accéder aux données, à quelles fins, et avec quels contrôles ? Des politiques de consentement claires et un chiffrement fort sont des exigences minimales.

Pour réduire les risques, voici une liste de bonnes pratiques opérationnelles :

- 🔐 Mettre en place une authentification multi-facteurs pour l’accès client et interne.

- 🛡️ Déployer des systèmes de détection d’anomalies alimentés par IA.

- 📊 Auditer régulièrement les modèles pour identifier et corriger les biais.

- 🧾 Maintenir des logs immuables pour la traçabilité des opérations.

- 🤝 Collaborer avec des centres d’expertise en cybersécurité et des autorités de supervision.

Ces mesures ne sont pas seulement techniques : elles impliquent une gouvernance transverse, la formation des équipes et la communication transparente auprès des clients. La résilience opérationnelle passe par des exercices réguliers de réaction aux incidents et par des partenariats avec des acteurs spécialisés.

Enfin, la coordination entre régulateurs et acteurs privés demeure cruciale. L’objectif est clair : permettre l’innovation financière tout en préservant la stabilité du système et la protection des consommateurs. Les banques et fintech qui réussiront combineront agilité technologique et rigueur réglementaire — une condition sine qua non pour la suite de la transformation digitale.

Vers de nouveaux modèles : cryptomonnaies, banque en ligne et partenariats durables entre banques et FinTech

Le paysage des services financiers évolue vers des modèles hybrides où cryptomonnaies, banques en ligne et solutions décentralisées coexistent avec des acteurs traditionnels. Les projets de CBDC (monnaies numériques de banque centrale) et les expérimentations autour de l’euro numérique posent des questions sur les moyens de paiement de demain.

Pour illustrer, prenons le parcours d’un entrepreneur fictif, Karim, qui utilise une plateforme de gestion de trésorerie intégrant paiements mobiles, conversion instantanée entre monnaie fiat et actifs numériques, et projection de trésorerie alimentée par IA. Ce service, proposé par un partenariat entre une néobanque et une fintech spécialisée en cryptos, permet à Karim d’optimiser ses flux internationaux et de réduire les coûts de change.

Les modèles “banking-as-a-service” (BaaS) se développent : des fintech fournissent des APIs bancaires complètes qu’utilisent des marques non financières pour proposer des services intégrés. Ce phénomène renforce l’importance de la banque en ligne et des interfaces embarquées dans des applications tierces.

Les partenaires bancaires traditionnels voient dans ces collaborations une opportunité d’accélérer leur transformation. En fournissant l’infrastructure réglementaire et la capacité à gérer le risque, ils complètent l’agilité technologique des fintech. Les gains sont réels : réduction des coûts, rapidité d’innovation et accès à de nouveaux segments de clientèle.

Sur le plan des paiements, l’innovation s’étend avec des offres “Buy Now, Pay Later” (BNPL), des solutions de paiement instantané et des portefeuilles numériques améliorés par l’IA. Ces services stimulent la consommation mais requièrent des dispositifs de gestion du risque renforcés pour éviter un endettement excessif et des incidents de sécurité.

Pour en savoir plus sur les transformations des agences physiques et l’adaptation des parcours clients, plusieurs études sectorielles détaillent les stratégies de modernisation et de cohabitation entre présence physique et services digitaux. Consultez, par exemple, les réflexions publiées sur la modernisation des points de contact : analyse sur la digitalisation de la banque physique et retours d’expérience Financial Heroes 2025.

La route vers 2030 semble déjà tracée : plus d’interopérabilité, une intégration poussée de l’IA, et une attention soutenue à la gouvernance des données. Les acteurs qui combineront la robustesse réglementaire et l’innovation financière gagneront en confiance et en parts de marché. En conclusion de cette section, l’anticipation et l’adaptabilité resteront les meilleurs atouts pour naviguer dans un environnement en constante évolution.

Quels sont les principaux bénéfices de l’intelligence artificielle pour les banques ?

L’intelligence artificielle apporte l’automatisation des tâches répétitives, améliore la détection des fraudes, personnalise l’expérience client et renforce l’efficacité opérationnelle. Elle nécessite toutefois des mécanismes d’audit pour limiter les biais algorithmiques.

Comment la blockchain change-t-elle les transactions financières ?

La blockchain augmente la traçabilité et la transparence des opérations. Elle permet d’automatiser des contrats et de réduire les coûts de réconciliation. Son adoption implique des choix d’architecture (publique vs privée) et une réflexion sur la scalabilité.

Qu’attendre de l’open banking pour les consommateurs ?

L’open banking facilite l’accès consolidé aux comptes, favorise la personnalisation des offres et stimule l’innovation via des services tiers. Il repose sur des normes de sécurité strictes et la protection des consentements clients.

La fintech est-elle une menace pour les banques traditionnelles ?

Plutôt qu’une menace, la fintech est souvent un catalyseur : elle pousse les banques à innover et à nouer des partenariats. Les alliances stratégiques permettent de combiner stabilité bancaire et agilité technologique.