En bref — points clés à retenir

- 🔎 Fonds euro exclusif de Boursorama repositionné en 2024-2025 : offre une épargne sécurisée avec un rendement compétitif pour certains profils.

- 📈 Performances 2025 attendues : large dispersion entre fonds récents et fonds anciens, avec des écarts potentiels allant de ~2 % à >3,5 % selon la stratégie.

- 🧭 Stratégie recommandée : combiner fonds euro cantonné ou « nouvelle génération » et unités de compte pour optimiser la gestion de portefeuille.

- ⚖️ Fiscalité et garantie : vérifier la garantie (100 % vs 97–98 %), le niveau de PPB et l’impact de l’abattement au-delà de 8 ans.

- 💡 Pour se former : consultez des avis et comparatifs et testez votre tolérance au risque avant d’arbitrer votre assurance vie.

Fonds euro exclusif Boursorama : fonctionnement, garanties et contexte

Le Fonds euro exclusif proposé via certains contrats distribués par Boursorama s’inscrit dans une logique moderne des fonds euros : garantir une partie du capital tout en cherchant un rendement supérieur à celui des fonds traditionnels. Concrètement, ce type de support conserve l’effet cliquet propre aux fonds euros — les intérêts acquis sont définitivement attachés au contrat — mais il peut inclure des caractéristiques spécifiques : cantonnement, poche immobilière, ou conditions d’accès exigeant une proportion minimale d’unités de compte.

Pour l’épargnant comme pour Claire, 38 ans, qui souhaite sécuriser une partie de son capital tout en visant une performance meilleure que le Livret A, la question cruciale est d’identifier si le produit proposé par Boursorama correspond à son horizon et à sa tolérance. Claire a un profil équilibré : elle veut un socle d’épargne sécurisé mais accepte une part en UC pour dynamiser son patrimoine.

Garantie et mécanismes propres au fonds

Dans le cas du Fonds euro exclusif, la garantie peut être intégrale (100 %) ou partielle (généralement 97–98 %) selon la structure du fonds. Les fonds cantonnés ont permis ces dernières années d’offrir des performances supérieures en autorisant une poche d’actifs non tradables (immobilier non coté, dette privée). Cela signifie que la liquidité est parfois encadrée et que la garantie peut être conditionnée à une durée minimale.

La gestion est assurée par un assureur (par exemple GENERALI VIE pour certains fonds dits « euro exclusif ») qui alloue principalement à de l’obligataire investment grade, complété par une diversification opportuniste. Le rôle de la PPB (provision pour participation aux bénéfices) est déterminant : elle sert de coussin pour lisser les rendements et a été largement mobilisée depuis 2022 pour soutenir les taux servis.

Où se situe Boursorama dans le paysage ?

Boursorama, en tant que distributeur digital, propose des contrats accessibles et souvent compétitifs. Les avis utilisateurs et les comparatifs en ligne permettent d’affiner son choix : consultez un guide ou un retour d’expérience tel que les avis sur l’assurance-vie Boursorama pour comprendre les conditions pratiques de souscription et la qualité du service.

Pour Claire, la sélection d’un fonds euro via Boursorama implique de vérifier : les frais, les conditions de versement, la nécessité éventuelle d’investir en unités de compte, ainsi que la politique de distribution des bénéfices. Ces éléments déterminent l’adéquation du produit avec l’objectif d’« épargne sécurisée ». Insight : l’offre exclusive Boursorama peut représenter un bon compromis pour qui accepte une légère contrainte de répartition UC en échange d’un rendement potentiellement supérieur.

Performances 2025 : scénarios pour le Fonds euro exclusif et comparaison marché

Les Performances 2025 attendues pour les fonds euros, et notamment pour des offres comme le Fonds euro exclusif distribué par Boursorama, dépendent fortement des taux obligataires et de la politique monétaire. Après la phase de remontée des taux entre 2022 et 2023, suivie d’une stabilisation en 2024, les marchés ont amorcé une rotation : si la BCE entame un cycle de baisse des taux, les nouveaux coupons disponibles pour les assureurs seront moins rémunérateurs.

Il faut distinguer deux grandes familles de fonds pour projeter leur rendement en 2025 : les fonds anciens, souvent chargés en titres acquis à bas coupon, et les fonds récents, créés à partir de 2023 et capables d’intégrer des obligations à rendements plus élevés. Cette distinction explique la dispersion de performance observée sur le marché.

Tableau comparatif simplifié des profils de fonds (exemple)

| Type de fonds 📌 | Garantie 🔒 | Rendement 2024 estimé 📈 | Projection 2025 🔮 |

|---|---|---|---|

| Fonds classiques 🏛️ | 100 % | ~2,1 % | ~2,0–2,4 % |

| Fonds cantonnés / immobiliers 🏢 | 97–98 % | ~3,2 % | ~3,0–3,6 % |

| Nouvelle génération / boostés 🚀 | 98 %* | ~3,8 %* | ~3,0–4,5 % |

| ISR / responsable 🌱 | 97–100 % | ~2,6 % | ~2,4–3,0 % |

* Rendement sous conditions (part UC minimum ou bonus ponctuel). Ces chiffres illustratifs montrent la dispersion possible et l’importance de la date de création du fonds.

Pour Claire, cela signifie qu’un Fonds euro exclusif récent, correctement cantonné et alimenté depuis 2023, peut délivrer un rendement brut autour de 3 % à 4 %, selon l’utilisation éventuelle de bonus commerciaux et l’ampleur de la poche non obligataire.

Les facteurs clefs qui détermineront les performances réelles en 2025 sont les suivants :

- 📊 Taux d’intérêt : la trajectoire de la BCE reste la variable centrale.

- 🏦 Politique de gestion : la capacité de l’assureur à arbitrer entre obligations et actifs non cotés.

- 🧾 Niveau de PPB : réserve disponible pour lisser ou soutenir les rendements.

- 📥 Collecte : une collecte forte permet d’acheter des titres à coupons actuels ; une décollecte contraint parfois à vendre à perte.

Enfin, il est utile de comparer l’offre à d’autres produits d’épargne ou placements alternatifs. Pour une vue globale sur l’optimisation patrimoniale, des ressources pratiques comme comment optimiser la gestion de patrimoine apportent des pistes concrètes.

Insight : la date de création et la politique d’allocation restent les meilleurs indicateurs pour estimer la performance 2025 d’un fonds euro exclusif.

Intégrer le Fonds euro exclusif Boursorama dans une stratégie d’investissement et de gestion de portefeuille

L’intégration d’un Fonds euro exclusif dans un contrat d’Assurance vie doit être pensée à l’aune de l’objectif patrimonial, de l’horizon et de la tolérance au risque. Claire, qui vise la sécurisation d’un apport pour un projet immobilier dans cinq ans, peut adopter une approche pragmatique : une partie sécurisée en fonds euro exclusif et une poche progressive d’unités de compte pour profiter d’un potentiel haussier.

Liste d’actions concrètes pour l’investisseur 👍

- 🧾 Vérifier la garantie du fonds : 100 % ou 97–98 % ?

- 📆 Planifier les versements en début d’année pour capter plus d’intérêts.

- ⚖️ Définir un pourcentage en UC (ex. 20–40 %) selon l’horizon.

- 🔁 Activer les options de sécurisation/cliquet si disponibles.

- 📚 Consulter des études de cas et des comparatifs, par exemple sur l’investissement alternatif ou les stratégies d’achat-revente si l’on diversifie hors assurance-vie.

Ces étapes permettent d’adapter la gestion de portefeuille à des objectifs concrets. Pour Claire, démarrer par un versement modéré sur le fonds euro exclusif, puis basculer progressivement vers des UC en cas de hausse des marchés, est une stratégie prudente mais dynamique.

En pratique, certains contrats exigent une condition de répartition minimale en unités de compte pour bénéficier du bonus ou du rendement affiché du fonds euro exclusif. Il est donc impératif de lire les conditions générales avant toute souscription et d’évaluer l’impact fiscal et la liquidité en cas de besoin anticipé. Les outils de simulation fournis par les distributeurs ou des conseillers indépendants peuvent aider à calibrer l’allocation.

Insight : un fonds euro exclusif est un excellent pilier pour sécuriser la partie basse du portefeuille, à condition d’accepter parfois une contrainte UC ou une garantie partielle.

Risques, PPB, fiscalité et questions pratiques en 2025

La connaissance des risques et de la fiscalité est essentielle pour utiliser un Fonds euro exclusif dans une stratégie patrimoniale. Les mécanismes de PPB, la garantie effectivement proposée et le régime fiscal de l’assurance-vie conditionnent la valeur nette pour l’épargnant.

Le rôle central de la PPB et la gestion des réserves

La PPB a permis aux assureurs d’afficher des taux plus stables après la remontée des taux. En 2025, certaines réserves commencent à se réduire après avoir été massivement exploitées depuis 2022. Cela signifie que les rendements « artificiellement » boostés pourraient se normaliser si la collecte ne compense pas les besoins de liquidité.

Autre risque : la décollecte continue observée depuis 2018 contraint les fonds anciens à vendre des obligations acquises à bas coupon, ce qui pèse sur la rentabilité. Ces effets sont particulièrement visibles sur les fonds historiques qui n’ont pas été alimentés en 2023–2024 par de nouvelles souscriptions.

Fiscalité pratique à connaître

L’assurance-vie conserve des avantages séduisants : abattement après 8 ans, possibilité d’opter pour la flat-tax ou le barème progressif, et une imposition adoucie pour les rachats partiels programmés. Les règles restent inchangées pour l’essentiel en 2025, mais l’optimisation fiscale dépend du profil et de l’ancienneté du contrat.

Pour les épargnants qui utilisent des rachats partiels programmés, la quote-part imposable suit la règle habituelle : (valeur des gains / valeur totale) × montant du rachat. Une lecture attentive des conditions du contrat permettra d’évaluer l’impact fiscal réel d’un retrait.

Sur les questions pratiques de gestion courante (horaires de virement, prélèvements), il est utile de consulter des ressources précises pour éviter les erreurs administratives : par exemple, des guides sur les horaires de virements ou les prélèvements bancaires peuvent aider à mieux gérer ses flux (horaires de virements, prélèvements bancaires).

Insight : vérifiez toujours le niveau de PPB et les conditions d’accès au fonds euro exclusif avant d’y affecter une part significative de votre épargne.

Choisir entre Fonds euro exclusif, Livret A et autres solutions d’épargne sécurisée

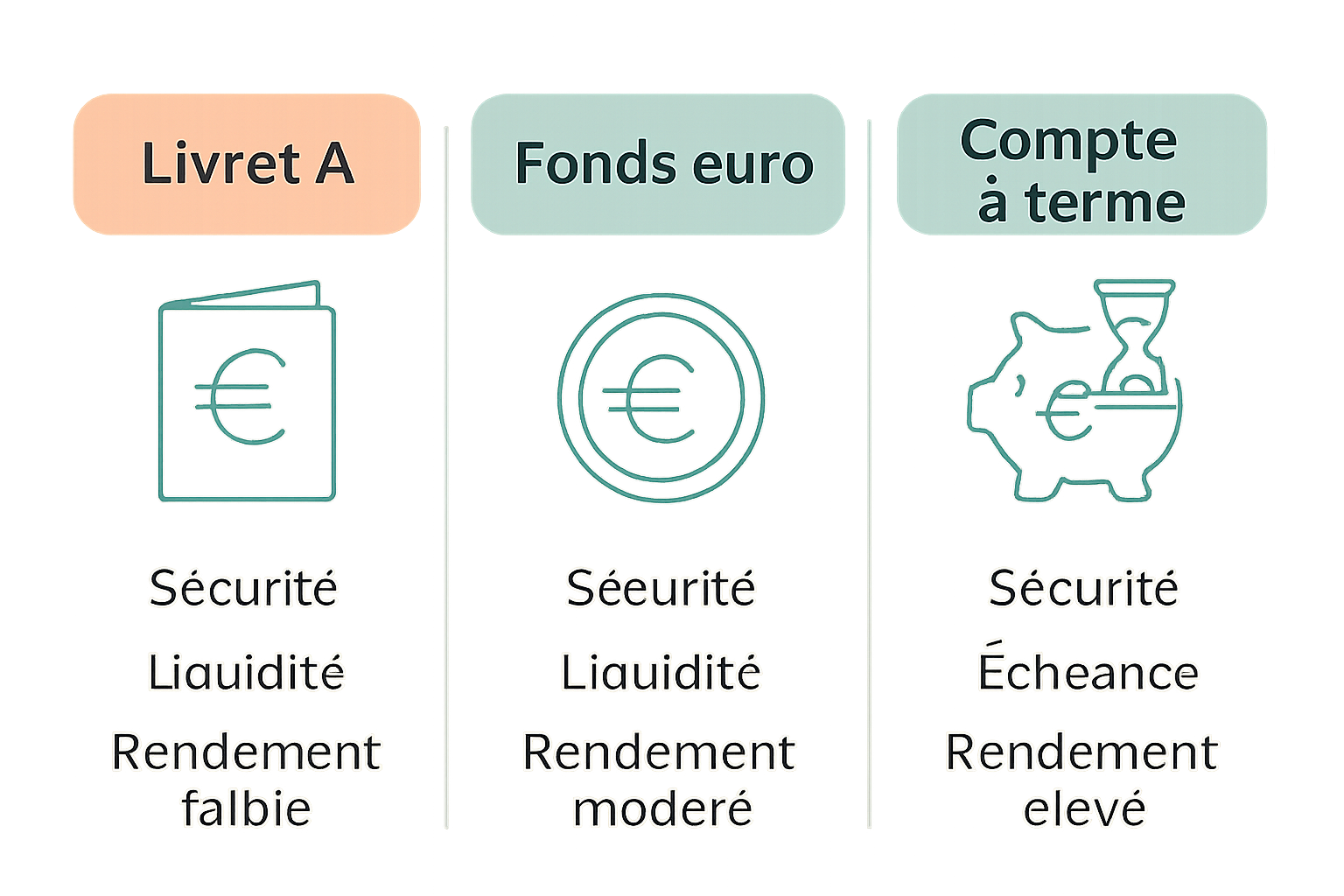

En 2025, le choix entre un Fonds euro exclusif, un Livret A, un compte à terme ou d’autres solutions d’épargne dépend du besoin de liquidité, de la fiscalité recherchée et du rendement espéré. Depuis l’annonce de la baisse du Livret A à 1,7 % à partir du 1er août 2025, le fonds euro reprend de l’intérêt pour une épargne à moyen terme.

Points de comparaison pratiques

Le Livret A reste imbattable en termes de liquidité et d’exonération fiscale, mais plafonné et désormais moins rémunérateur. Les comptes à terme ou les meilleures offres du marché peuvent rivaliser sur des horizons courts, comme l’indique un guide sur le meilleur compte à terme 2025. Les fonds euros, quant à eux, sont logés dans l’enveloppe fiscale de l’assurance-vie et bénéficient d’abattements après 8 ans, ce qui peut s’avérer intéressant sur le long terme.

Pour Claire, qui a un horizon de 5 à 10 ans, un mélange de fonds euro exclusif pour la sécurité et d’UC pour la performance apparait pertinent. Pour un retrait immédiat, un Livret A ou un compte à terme restent préférables.

Cas pratiques selon profils

- 👵 Retraité prudent : privilégier le fonds euro classique ou un fonds euro aux garanties solides.

- 🧑💼 Actif équilibré : fonds euro cantonné + UC pour profiter de l’effet cliquet tout en visant 3 %+.

- 🧑🎓 Jeune : baser la stratégie sur les UC mais garder un fonds euro comme réserve de sécurité.

Pour comparer les offres et lire des retours d’expérience, des ressources comme comparatifs Boursorama vs Fortuneo peuvent être utiles pour juger du positionnement tarifaire et des services associés.

Insight : le fonds euro exclusif redevient un pilier attractif en 2025 pour qui sait lire les conditions (garantie, PPB, contrainte UC) et l’intégrer dans une allocation cohérente.

Qu’est‑ce que le Fonds euro exclusif chez Boursorama ?

C’est un support d’assurance‑vie garantissant une partie du capital, souvent cantonné et géré indépendamment, combinant obligations et actifs diversifiés pour améliorer le rendement tout en conservant un effet cliquet.

Quels rendements attendre en 2025 ?

Les projections varient selon le type de fonds : environ 2,0–2,6 % pour les fonds anciens, et 3,0–4,5 % pour les fonds récents ou cantonnés bien positionnés. La trajectoire dépend surtout des taux d’intérêt et de l’usage de la PPB.

Faut‑il privilégier le fonds euro ou le Livret A ?

Pour une disponibilité immédiate, le Livret A reste adapté. Pour un objectif moyen/long terme avec optimisation fiscale, un fonds euro (notamment exclusif) intégré à une assurance‑vie peut offrir un rendement net supérieur.

Comment minimiser les risques liés à un fonds euro exclusif ?

Vérifiez la garantie (100 % vs 97–98 %), le niveau de PPB, la politique d’allocation et les conditions d’accès. Diversifiez entre fonds euros et UC selon votre horizon.