En bref :

- 🔍 Levier opérationnel : mesure la sensibilité du résultat d’exploitation aux variations de chiffre d’affaires.

- 🧮 Calcul levier opérationnel : repose sur la structure des coûts fixes et variables pour estimer l’amplification de la marge.

- ⚖️ Impact levier opérationnel : opportunité pour améliorer la rentabilité mais source de risques si la demande chute.

- 📈 Marge opérationnelle et gestion des coûts : leviers concrets pour maîtriser l’effet de levier et piloter la performance économique.

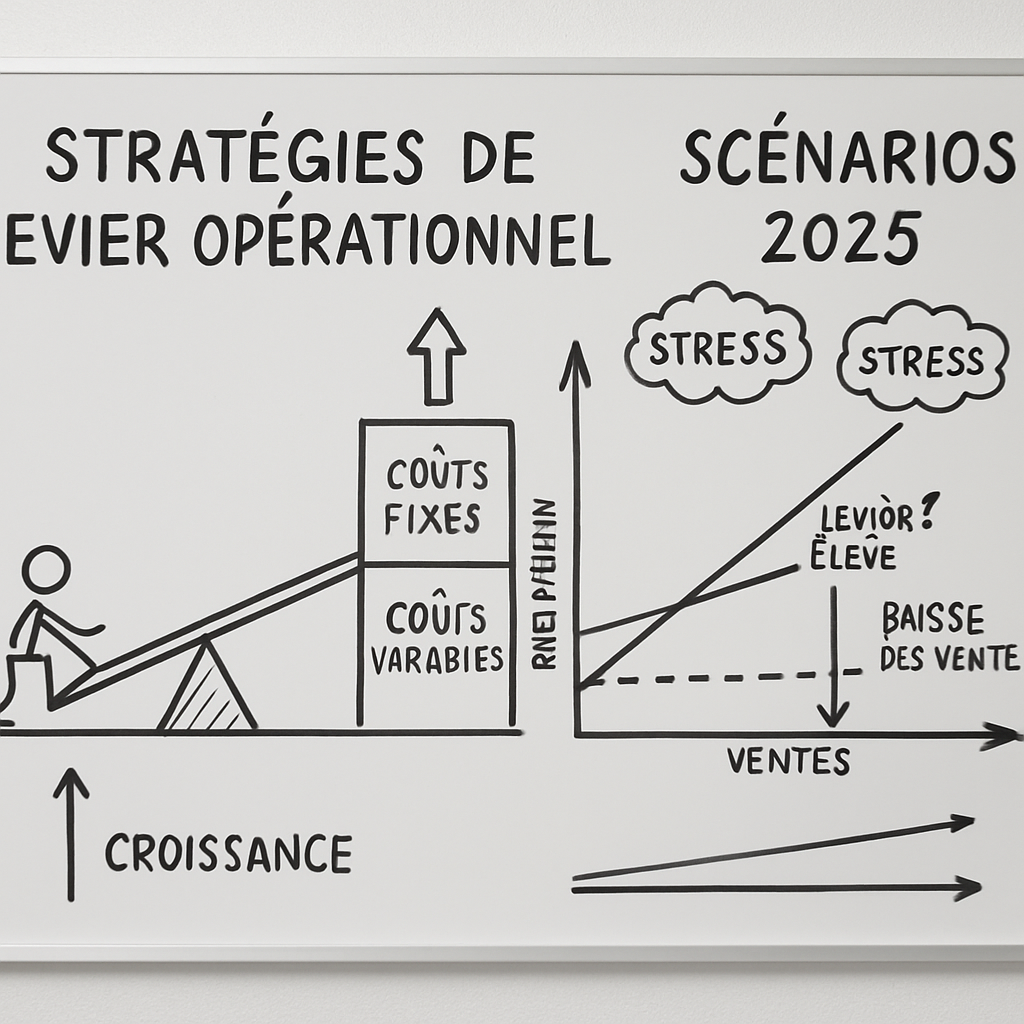

- 🛠️ Stratégies pratiques pour 2025 : automatisation, optimisation des actifs, diversification des marchés et scénarios de stress.

Définition claire du levier opérationnel et principe fondamental

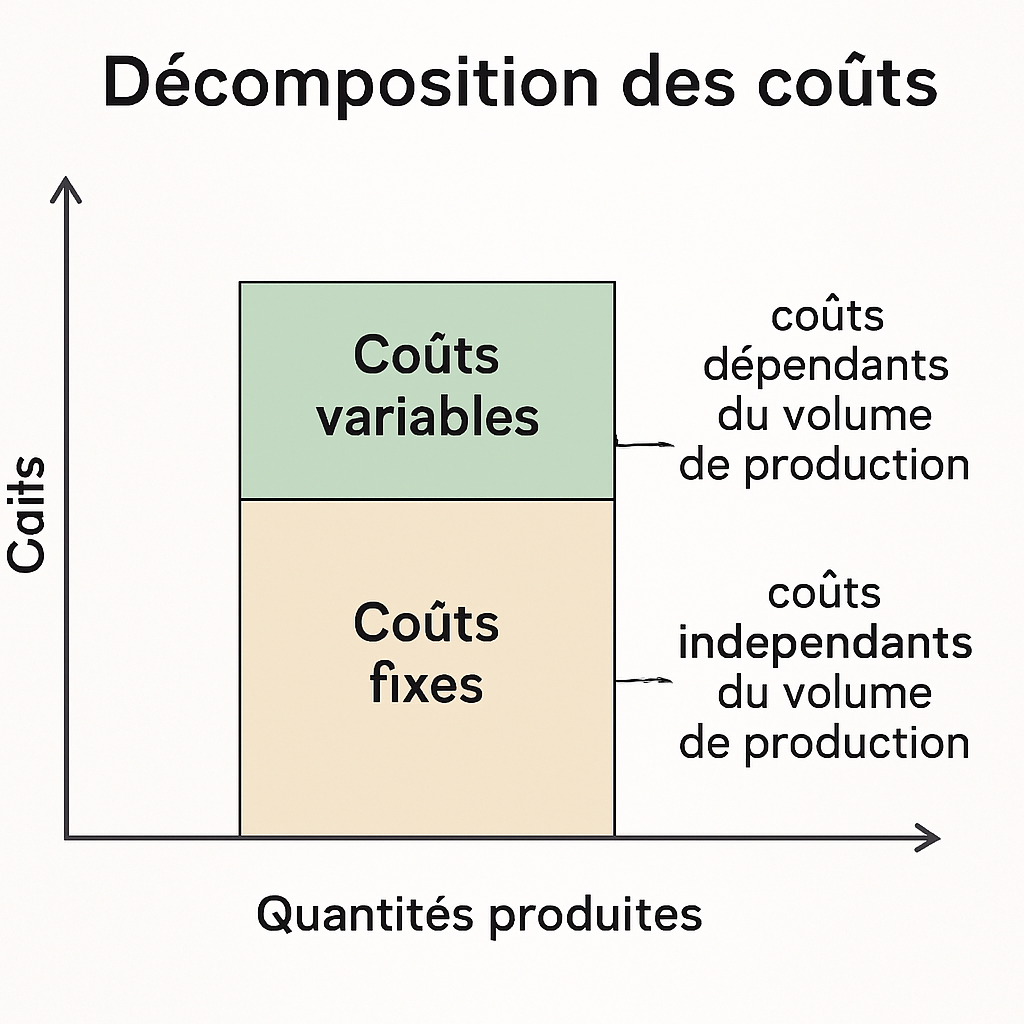

Le terme levier opérationnel désigne la manière dont la structure de coûts d’une entreprise transforme une variation du chiffre d’affaires en une variation plus importante du résultat d’exploitation. Concrètement, il s’appuie sur l’existence de coûts fixes qui restent inchangés à court terme, et de coûts variables qui évoluent avec le volume d’activité.

Imaginons l’entreprise fictive NovaTech. Elle investit en 2024 dans une ligne d’assemblage automatisée. En 2025, chaque unité supplémentaire vendue contribue davantage au profit car le coût fixe est désormais réparti sur un plus grand nombre d’unités.

Principe et analogies

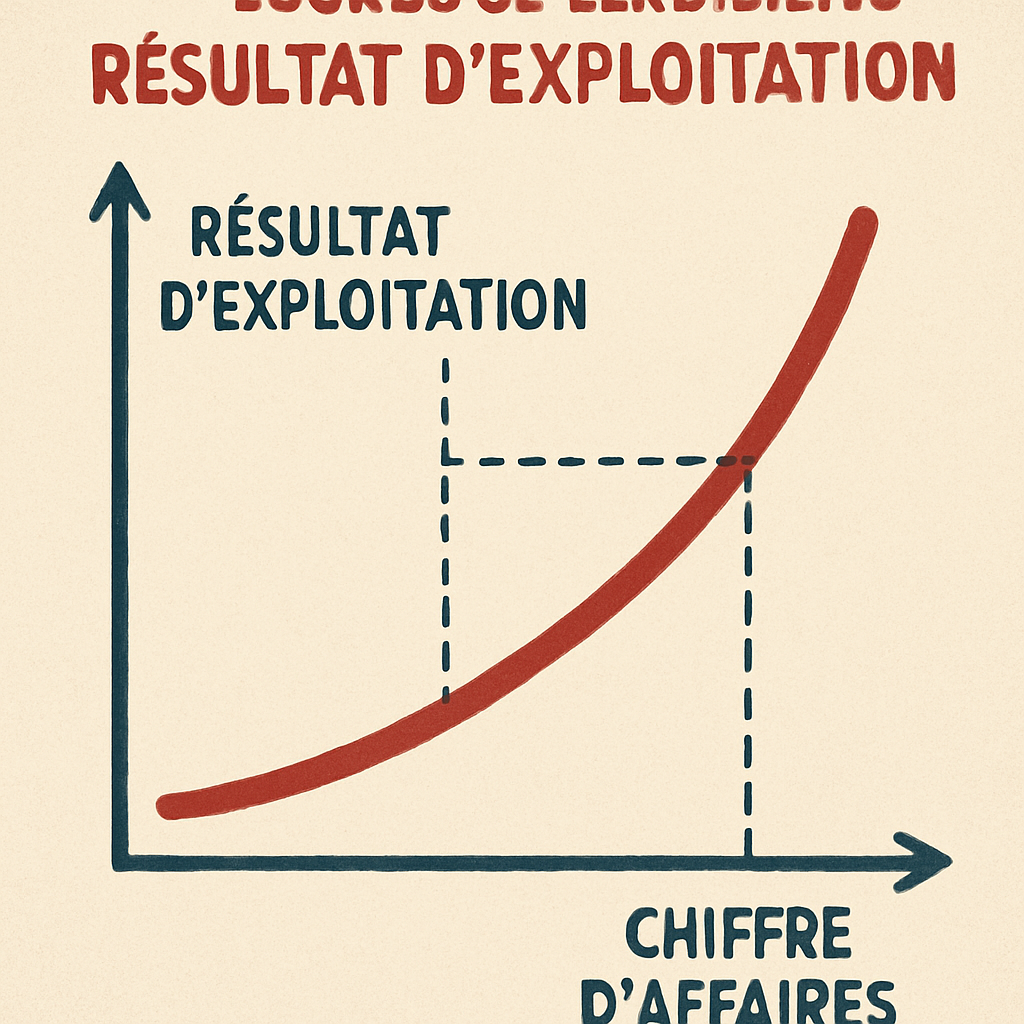

On compare souvent le levier opérationnel à un multiplicateur : lorsque les ventes augmentent, les bénéfices montent plus vite que le chiffre d’affaires. À l’inverse, en cas de contraction des ventes, les pertes peuvent s’accélérer. C’est pourquoi cet indicateur est central dans toute analyse financière.

- 📊 Avantage : amplifie la rentabilité si la demande est soutenue.

- ⚠️ Risque : amplifie les pertes en cas de baisse des ventes.

- 🔧 Utilité : aide à décider d’investissements en automatisation ou externalisation.

| Élément 🔎 | Description 📌 |

|---|---|

| Coûts fixes 🏭 | Exemples : loyer, amortissements, salaires permanents. |

| Coûts variables 🧾 | Exemples : matières premières, énergie par unité, commissions. |

| Effet de levier ⚙️ | Amplitude de la variation du résultat par rapport au CA. |

Cette section sert de base pour les calculs et les décisions opérationnelles qui suivent. L’illustration avec NovaTech montre que la maîtrise du levier est aussi une question de timing et de prévision commerciale. Insight : connaître la structure de coûts, c’est anticiper l’impact sur la marge.

Comment fonctionne le levier opérationnel : coûts, volumes et sensibilité

Le mécanisme du levier opérationnel repose sur l’équilibre entre coûts fixes et coûts variables. Plus la proportion de coûts fixes est élevée, plus l’effet de levier est important. Cela signifie qu’une augmentation du volume des ventes peut produire une hausse disproportionnée du résultat opérationnel.

Pour NovaTech, passer de 10 000 à 12 000 unités vendues peut transformer une augmentation de CA de 20 % en une hausse du résultat d’exploitation bien supérieure, grâce à la dilution des coûts fixes.

Relation entre coûts fixes, variables et sensibilité

Voici des actions concrètes qui modifient le levier :

- 🔁 Augmentation de la capacité de production sans hausse des coûts fixes → renforce l’effet de levier.

- 🤖 Automatisation → réduit les coûts variables et accroît l’impact du levier.

- 📦 Externalisation → change la composition des coûts, parfois en remplaçant coûts fixes par variables.

| Action 🔧 | Impact sur levier 📈/📉 | Conséquence opérationnelle |

|---|---|---|

| Automatisation 🤖 | 📈 | Coûts variables ↓, marge opérationnelle ↑ |

| Externalisation 🤝 | 📉 | Coûts fixes ↓, flexibilité ↑ |

| Augmentation capacité 📦 | 📈 | Amortissement fixe sur plus d’unités |

En analyse financière, on mesure souvent la sensibilité du résultat via l’élasticité. L’exercice consiste à modéliser des scénarios – hausse de la demande, stagnation, chute – et à observer l’effet final sur la marge et la trésorerie.

Pour approfondir l’impact des choix opérationnels sur la clientèle et les canaux de distribution en 2025, des ressources sectorielles sont pertinentes. Par exemple, un article sur l’évolution des attentes clients en ligne éclaire la manière dont la demande finale peut évoluer.

En synthèse : maîtriser la relation coûts-volume, c’est pouvoir agir sur la performance économique à court et moyen terme. Insight : anticiper la demande permet d’ajuster le levier avant de subir ses effets.

Calculs pratiques et interprétation du levier opérationnel

Pour piloter efficacement, il faut des formules claires. Le calcul levier opérationnel courant utilise l’élasticité :

Le degré de levier opérationnel (DOL) = variation en % du résultat d’exploitation / variation en % du chiffre d’affaires.

Autre approche : DOL = (Chiffre d’affaires – Coûts variables) / (Chiffre d’affaires – Coûts variables – Coûts fixes). Cette formule traduit le rapport entre marge contributive et résultat.

Exemple chiffré

Supposons NovaTech : CA = 2 000 000 €, coûts variables = 800 000 €, coûts fixes = 600 000 €.

La marge contributive = 1 200 000 €.

Le résultat d’exploitation = 600 000 €.

Le DOL = 1 200 000 / 600 000 = 2. Si le CA croît de 10 %, le résultat augmente de 20 %.

- 🧾 Méthode 1 : élasticité → utile pour scénarios courts.

- 📉 Méthode 2 : marge contributive → utile pour calculs structurels.

- 🔄 Astuce : effectuer des simulations de sensibilité trimestrielles.

| Élément 🧾 | Valeur 💶 | Interprétation 🧐 |

|---|---|---|

| Chiffre d’affaires | 2 000 000 € | Base de simulation |

| Coûts variables | 800 000 € | Varient avec volume |

| Coûts fixes | 600 000 € | Obligatoires à court terme |

| DOL | 2 | Résultat doublement sensible au CA |

Le DOL doit s’interpréter en lien avec la stratégie financière globale. Un DOL élevé peut séduire les investisseurs car il promet une hausse rapide de la rentabilité, mais il augmente aussi le risque. Pour naviguer en 2025, combinez les calculs avec des indicateurs tels que la marge opérationnelle et le flux de trésorerie libre.

Insight : le calcul rigoureux du DOL permet des décisions d’investissement et de pricing mieux informées.

Exploiter le levier opérationnel : stratégies, risques et gestion des coûts

Exploiter le levier opérationnel signifie choisir entre intensifier les coûts fixes pour amplifier la rentabilité ou garder une structure plus flexible. Les décisions se prennent à la croisée de l’optimisation des coûts et de la vision commerciale.

Stratégies opérationnelles concrètes

Parmi les leviers actionnables :

- ⚙️ Automatisation pour réduire la part variable et stabiliser la qualité.

- 📦 Optimisation de la chaîne logistique en s’inspirant de cas d’usage du secteur transport et logistique.

- 🌍 Diversification géographique pour lisser la saisonnalité et réduire le risque.

| Stratégie 🗺️ | Effet attendu 📈 | Risque principal ⚠️ |

|---|---|---|

| Automatisation | Marge opérationnelle ↑ | Investissement initial important |

| Externalisation | Flexibilité ↑ | Perte de contrôle qualité |

| Diversification | Volatilité ↓ | Coûts d’entrée marché |

La gestion des coûts est un art autant que de la science. NovaTech, par exemple, a mis en place un calendrier trimestriel d’évaluation des coûts variables qui permet d’ajuster rapidement les prix ou les promotions. Cela a limité l’érosion de marge lors d’un ralentissement ponctuel du marché.

Pour des pistes concrètes en financement et optimisation salariale en 2025, on peut consulter des retours d’expérience comme ceux autour de l’épargne salariale ou des stratégies d’achat-revente (achat-revente).

Insight final : la combinaison d’une stratégie cost-control et d’une vision commerciale permet de convertir l’effet de levier en avantage durable.

Cas pratiques, erreurs à éviter et recommandations pour améliorer la rentabilité en 2025

Des cas réels montrent qu’un levier bien calibré peut transformer une entreprise. NovaTech a par exemple évité une dérive dangereuse en modulant ses investissements après une simulation de stress qui montrait une forte sensibilité aux ventes.

Voici des exemples synthétiques et les leçons associées :

- 🏭 Entreprise A (secteur industriel) : a automatisé et a vu sa marge opérationnelle doubler en deux ans.

- 📦 Entreprise B (biens de consommation) : a externalisé une partie de la production pour réduire les coûts fixes et a gagné en flexibilité.

- 💡 Entreprise C (tech) : a mal anticipé la demande et a subi une chute de rentabilité malgré un fort DOL.

| Cas pratique 📚 | Action entreprise 🚀 | Résultat / Leçon 🧭 |

|---|---|---|

| Entreprise A | Automatisation | Marge ↑, réinvestissement R&D |

| Entreprise B | Externalisation chaîne | Coûts fixes ↓, adaptabilité ↑ |

| Entreprise C | Expansion rapide sans tests | Baisse de rentabilité, mauvaise prévision |

Recommandations pratiques pour 2025 :

- 🧭 Réaliser des simulations de DOL sur plusieurs horizons (trimestriel, annuel).

- 🔄 Mettre en place des mécanismes de flexibilité des coûts (contrats variables, part-time, outsourcing).

- 📊 Suivre la marge opérationnelle et le cash-flow libre pour corroborer l’analyse financière.

Pour des retours d’expérience complémentaires sur des secteurs variés, consultez des études sur l’investissement et la transformation en 2025, telles que celles qui traitent d’investir dans les entreprises en 2025 ou d’opportunités dans le domaine médical (secteur médicys).

Insight : tester, mesurer, ajuster» reste la règle d’or pour capitaliser sur le levier opérationnel en 2025.

Qu’est-ce que le levier opérationnel ?

Le levier opérationnel mesure la sensibilité du résultat d’exploitation par rapport aux variations du chiffre d’affaires. Il dépend de la part des coûts fixes dans la structure de coûts et indique combien le résultat changera pour une variation donnée du CA.

Comment calcule-t-on le degré de levier opérationnel (DOL) ?

Un calcul courant du DOL est : DOL = (Chiffre d’affaires – Coûts variables) / (Chiffre d’affaires – Coûts variables – Coûts fixes). Il existe aussi une approche par élasticité : variation en pourcentage du résultat divisée par la variation en pourcentage du CA.

Quels sont les principaux risques d’un levier opérationnel élevé ?

Un levier élevé amplifie les gains en cas de hausse des ventes, mais amplifie aussi les pertes en cas de baisse. Le principal risque est de ne pas couvrir les coûts fixes lorsque la demande chute, entraînant une compression rapide des marges.

Quelles actions concrètes amélioreront la rentabilité liée au levier ?

Parmi les actions : automatiser pour réduire les coûts variables, optimiser l’utilisation des actifs, diversifier les marchés, externaliser certaines fonctions pour transformer coûts fixes en variables, et réaliser des simulations régulières de stress.